- topicswithhead

- Posts

- ASML NV

Table of Contents

Unternehmensvorstellung: Der Architekt des Mikro-Zeitalters

ASML Holding N.V. steht im Epizentrum der globalen Halbleiterindustrie. Das Unternehmen ist kein Chiphersteller, sondern der weltweit führende Entwickler und Produzent von Photolithographiesystemen. Diese hochkomplexen Maschinen sind das entscheidende Werkzeug, das es Chipherstellern ermöglicht, die komplizierten Schaltungsmuster auf Siliziumwafern zu erzeugen, die die Grundlage aller modernen Mikrochips bilden. ASML liefert ein ganzheitliches Paket aus Hardware, hochentwickelter Software und umfassenden Dienstleistungen, das den ein Teil Prozess der Massenproduktion von Mustern auf Silizium abdeckt.

Der Hauptsitz des Unternehmens befindet sich in Veldhoven, Niederlande, wo mehr als die Hälfte der über 44.000 Mitarbeiter beschäftigt ist. Die globale Präsenz von ASML ist jedoch von strategischer Bedeutung, mit über 60 Standorten weltweit. Dazu gehören wichtige Forschungs-, Entwicklungs- und Produktionszentren, die kritische Komponenten und Technologien beisteuern. Ergänzt wird dieses Netzwerk durch große Kundensupport-, Softwareentwicklungs- und Logistikzentren in den wichtigsten Halbleiterregionen Asiens, darunter Taiwan, Südkorea, China und Japan.

Historische Entwicklung: Von einer holländischen Hütte zur globalen Dominanz

Der Aufstieg von ASML zu seiner heutigen marktbeherrschenden Stellung ist eine Geschichte von technologischem Wagemut, strategischer Weitsicht und entscheidenden Weichenstellungen. Die Entwicklung des Unternehmens lässt sich anhand mehrerer Schlüsselereignisse nachvollziehen, die seinen Weg geprägt haben.

Gründung und frühe Jahre (1984-1995): ASML wurde am 1. April 1984 als Joint Venture zwischen dem niederländischen Elektronikriesen Philips und dem Chiphersteller Advanced Semiconductor Materials International (ASMI) gegründet. Die Anfänge waren bescheiden: Das Unternehmen nahm seine Tätigkeit in einer einfachen Hütte neben den Forschungseinrichtungen von Philips in Veldhoven auf, mit dem klaren Auftrag, einen von Philips entwickelten Wafer-Stepper zu kommerzialisieren. Die Auslieferung des ersten Systems, des PAS 2500, im Jahr 1986 markierte den kommerziellen Markteintritt und bewies die Lebensfähigkeit der Technologie.

Unabhängigkeit und Aufstieg zur Marktführerschaft (1995-2007): Ein entscheidender Wendepunkt war der Börsengang (IPO) an den Börsen in Amsterdam und NASDAQ im Jahr 1995. Dieser Schritt verschaffte ASML die finanzielle Unabhängigkeit von seinen Muttergesellschaften und das notwendige Kapital für die immensen Investitionen in Forschung und Entwicklung, die für die Lithographietechnologie der Spitzenklasse erforderlich sind. Dieser strategische Schritt legte den Grundstein für das zukünftige Wachstum. In den folgenden Jahren etablierte sich ASML schnell als Technologieführer und erreichte bereits 2001/2002 die Marktführerschaft in der Halbleiterlithographie, eine Position, die das Unternehmen seither ununterbrochen innehat.

Das EUV-Wagnis und die strategische Neuausrichtung (2007-heute): Die wohl folgenreichste strategische Entscheidung in der Geschichte von ASML war das jahrzehntelange und milliardenschwere Engagement für die Entwicklung der Extrem-Ultraviolett-Lithographie (EUV), einer Technologie, die von vielen in der Branche lange Zeit für technisch nicht realisierbar gehalten wurde. Um die EUV-Entwicklung möglich zumachen war das Kunden-Co-Investment-Programm im Jahr 2012 der wichtigste Schritt für ASML. ASML sicherte sich 1,38 Milliarden Euro an Finanzmitteln und F&E-Unterstützung von seinen wichtigsten Kunden, darunter Intel, TSMC und Samsung. Im Gegenzug erhielten diese Anteile am Unternehmen und garantierten Zugang zur Technologie.

Die Auslieferung der ersten kommerziellen EUV-Systeme für die Massenproduktion im Jahr 2017 zementierte schließlich das Quasi Monopol von ASML .

Die jüngste Auslieferung des ersten High-NA-EUV-Systems der nächsten Generation (EXE:5000) an Intel im Jahr 2024 schlägt das nächste Kapitel auf und ebnet den Weg für die Chipherstellung im Sub-3-nm-Bereich.

Strategische Evolution

ASML hat seine Führung und seine Lieferkette durch eine Reihe einzigartiger gezielter strategischer Akquisitionen gestärkt. Diese Schritte waren nicht opportunistisch, sondern Teil einer langfristigen Strategie zur vertikalen Integration kritischer Komponenten. Diese Entwicklung zeigt einen klaren Wandel von der anfänglichen Abhängigkeit von Partnern hin zur strategischen Kontrolle über das eigene Ökosystem. Die Abhängigkeit von externen Lieferanten für neuartige Schlüsselkomponenten wie die Lichtquelle und die Optik stellte ein unannehmbar hohes Risiko für den Zeitplan und den Erfolg des gesamten EUV-Programms dar. Folglich verlagerte sich die Strategie hin zur Übernahme oder strategischen Beteiligung, um die F&E-Roadmaps direkt zu steuern und sicherzustellen, dass das gesamte, unglaublich komplexe Ökosystem im Gleichschritt voranschreitet.

Jahr | Erworbenes Unternehmen | Schlüsseltechnologie/Fähigkeit | Strategische Begründung |

2001 | Silicon Valley Group (USA) | Optik und Fertigungskompetenzen | Stärkung der Kernkompetenzen und Aufbau eines wichtigen F&E- und Fertigungszentrums. |

2007 | Brion (USA) | Computergestützte Lithographie | Integration von Software zur Optimierung des Lithographieprozesses; wurde zum Eckpfeiler der "Holistic Lithography"-Strategie. |

2013 | Cymer (USA) | EUV-Lichtquellentechnologie | Übernahme der Kontrolle über die kritischste und herausforderndste Komponente der EUV-Technologie, um die Entwicklung zu beschleunigen und einen wichtigen Engpass zu beseitigen. |

2016 | HMI (Taiwan) | E-Beam-Inspektionstechnologie | Erweiterung des Portfolios der holistischen Lithographie um eine weitere Schlüsseltechnologie zur Prozesskontrolle. |

2017 | Carl Zeiss SMT (24,9 % Beteiligung, Deutschland) | Hochpräzise Optik | Sicherung der gemeinsamen Entwicklung von EUV- und High NA Optiken durch eine strategische Partnerschaft mit dem wichtigsten Optiklieferanten. |

2020 | Berliner Glas Gruppe (Deutschland) | Hochpräzise optische und keramische Komponenten | Stärkung der Lieferkette für wichtige Komponenten, die für die zukünftige Roadmap von EUV- und DUV-Systemen unerlässlich sind. |

Geschäftsmodell

Das Geschäftsmodell von ASML ruht auf zwei Säulen, die zusammen für Wachstum und Stabilität sorgen.

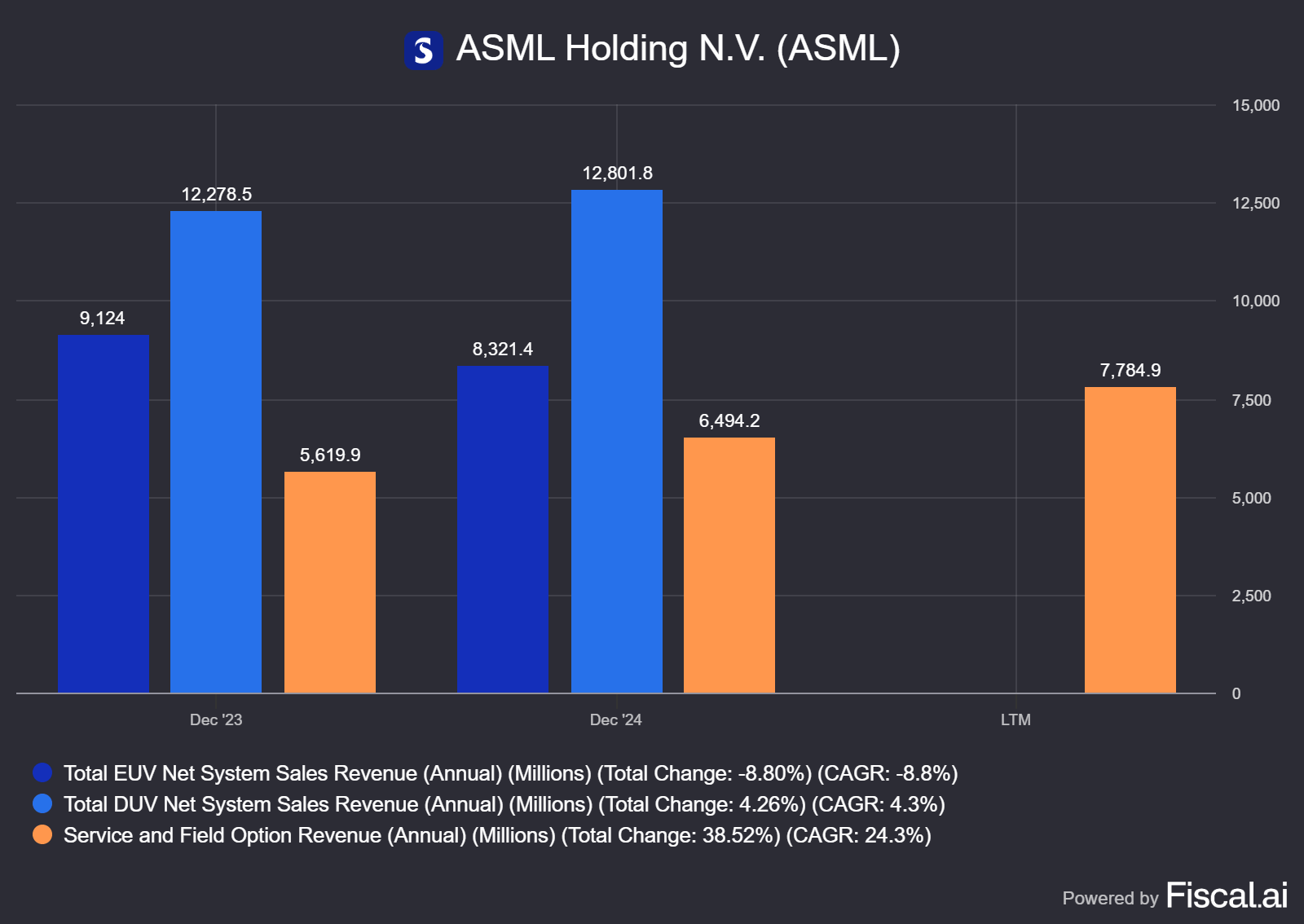

Primäre Einnahmequelle: Netto-Systemverkäufe. Das Kerngeschäft ist der Verkauf von Lithographiesystemen mit extrem hohem Wert. Die Preise für die neuesten EUV Maschinen liegen bei über 150 Millionen US Dollar, während die kommenden High NA Systeme Preise von fast 400 Millionen US Dollar erreichen. Auch die DUV-Systeme, die für eine breite Palette von Anwendungen eingesetzt werden, tragen erheblich zum Umsatz bei.

Sekundäre Einnahmequelle: Installed Base Management (IBM). Diese äußerst profitable und wiederkehrende Einnahmequelle umfasst Dienstleistungen, Wartung und System Upgrades für die weltweit installierte Basis von ASML Maschinen. Da fast jedes jemals ausgelieferte System noch in Betrieb ist, stellt dies eine langfristige, wiederkehrende Einnahmequelle dar, die eine Pufferfunktion gegen die zyklischen Schwankungen des reinen Anlagenverkaufs bietet.

Diese IBM-Einnahmen sind nicht nur eine stabile Absicherung, sondern eine Quelle von immensem strategischem Wert. Eine Lithographiemaschine hat eine Lebensdauer von 20 Jahren. In diesem Zeitraum müssen Chiphersteller die Software und Hardware der Systeme ständig aufrüsten, um die Produktivität zu steigern und neue Chipdesigns zu ermöglichen. Dies schafft einen festen, margenstarken Upgrade Pfad und macht die Erträge von ASML widerstandsfähiger und vorhersehbarer als die eines reinen Hardware-Unternehmens.

Das Kundenökosystem

Der Kundenstamm von ASML ist extrem konzentriert. Die überwiegende Mehrheit der fortschrittlichsten Systeme wird an die drei weltweit führenden Chiphersteller verkauft: TSMC, Samsung und Intel.

Diese Konzentration schafft eine zutiefst symbiotische, aber auch heikle Beziehung. Einerseits sind die Kunden von ASML vollständig von dessen EUV Technologie abhängig, andererseits ist der Erfolg von ASML untrennbar mit den Investitionszyklen und technologischen Roadmaps dieser Unternehmen verbunden.

Die hohe Konzentration ist aber auch eine Quelle der Stärke. Die immensen F&E Kosten und die Komplexität der Lithographie führen dazu, dass nur wenige Kunden die nötige Größe haben, um die fortschrittlichsten Werkzeuge zu finanzieren. Dies erzwingt eine tiefe, langfristige Zusammenarbeit. Diese tiefe Integration macht es für einen Wettbewerber praktisch unmöglich, ASML zu verdrängen, da ein Chiphersteller seinen gesamten Herstellungsprozess neu gestalten müsste. Das Konzentrationsrisiko wird somit durch extrem hohe Wechselkosten für die Kunden ausgeglichen, was den Wettbewerbsvorteil weiter stärkt.

Kernkompetenzen

EUV-Lithographie : ASML ist das einzige Unternehmen weltweit, das EUV Lithographiemaschinen herstellt und verkauft. Dieser 100-prozentige Marktanteil im kritischsten Segment der Chipherstellung ist der ultimative Wettbewerbsvorteil und schafft einen nahezu unüberwindbaren technologischen Vorsprung.

Holistische Lithographie: Das Unternehmen bietet eine integrierte Suite von Produkten und Dienstleistungen an, die als Holistic Lithography bezeichnet wird. Während die Hardware beeindruckend ist, ist diese tiefe Integration von Hardware, Software und Messtechnik ein weniger offensichtlicher, aber ebenso starker Wettbewerbsvorteil. Im Nanometerbereich ist das Drucken eines perfekten Chips ohne Software zur Modellierung und Korrektur winziger Unvollkommenheiten unmöglich. Die Software von ASML ist mit ihrer spezifischen Hardware co-optimiert, was eine Feedback-Schleife schafft, die eigenständige Software von EDA-Anbietern nicht replizieren kann. Das bedeutet, dass Kunden nicht nur eine Maschine kaufen, sondern sich in ein ganzes, geschlossenes Optimierungs-Ökosystem einkaufen. Diese Bindung an das Ökosystem macht es für Wettbewerber noch schwieriger, Fuß zu fassen, da sie nicht nur die Hardware, sondern die gesamte Software- und Datenanalyseplattform nachbilden müssten.

Zu diesem Ökosystem gehören:

Computergestützte Lithographie-Software: Diese Software modelliert und prognostiziert, wie Muster auf dem Wafer gedruckt werden, und kompensiert physikalische und chemische Effekte, um die Ausbeute zu verbessern. Die tiefe Integration mit der eigenen Hardware verschafft ASML einen Leistungsvorteil gegenüber reinen Softwareanbietern wie Siemens EDA und Synopsys.

Messtechnik- und Inspektionssysteme: Systeme wie YieldStar messen und inspizieren die Muster auf dem Wafer mit Nanometerpräzision und liefern Daten an das Lithographiesystem zurück, um dessen Leistung kontinuierlich zu optimieren.

Software- und KI-Integration: Software ist von entscheidender Bedeutung, um die Maschinen mit Nanometerpräzision zu steuern. ASML setzt zunehmend auf modellgetriebenes Engineering und maschinelles Lernen, um den Code zu verbessern, Simulationen zu beschleunigen und die Prozesskontrolle durch die Nutzung der riesigen Datenmengen, die während der Fertigung anfallen, zu verbessern.

Geistiges Eigentum und Systemintegration: Die Dominanz von ASML wird durch ein riesiges Portfolio an Patenten und tiefes, über Jahrzehnte aufgebautes implizites Wissen geschützt. Bereits 2007 feierte das Unternehmen sein 1000. US-Patent.

Zukunftsperspektiven

High-NA (High Numerical Aperture) EUV ist der nächste evolutionäre Schritt in der Lithographie und soll die Chipherstellung bei Knotengrößen von 2 nm und darunter ermöglichen. Diese Technologie ist ein technischer Triumph, aber ihr Weg zur Massenakzeptanz ist mit erheblichen wirtschaftlichen und technischen Hürden verbunden.

Die Kerninnovation von High-NA ist ein neues, größeres Optiksystem, das von dem strategischen Partner Zeiss entwickelt wurde und die numerische Apertur von 0,33 auf 0,55 erhöht. Dies ermöglicht eine schärfere Abbildung und eine Auflösung von 8 nm, was Transistoren ermöglicht, die 1,7-mal kleiner sind.

Marktakzeptanz und Herausforderungen: Die ersten Systeme wurden bereits an Kunden (Intel) für Forschung und Entwicklung ausgeliefert, wobei die Massenproduktion für den Zeitraum 2025-2027 erwartet wird. Die Einführung ist jedoch mit erheblichen Herausforderungen verbunden. Die Kosten für ein High-NA-System sind mit rund 400 Millionen US-Dollar hoch, fast doppelt so hoch wie bei einem Standard-EUV-Gerät. Die Technologie führt auch neue Komplexitäten ein, wie eine geringere Schärfentiefe. Dies führt zu einer zögerlichen Haltung bei einigen Kunden.

Die Akzeptanz ist langsam und erfordert umfangreiche Tests vor dem Einsatz in der Großserienfertigung. Der Erfolg von High-NA hängt daher nicht nur von seiner technischen Leistungsfähigkeit ab, sondern entscheidend von seiner wirtschaftlichen Rentabilität für die Kunden, was eine zentrale Unsicherheit bleibt.

Ausblick 2025: Für das Gesamtjahr 2025 erwartet ASML ein Umsatzwachstum von rund 15 % gegenüber 2024 bei einer Bruttomarge von etwa 52 %. Die Umsatzprognose ist jedoch mit 30-35 Milliarden Euro bewusst breit gefasst, was die kurzfristige Unsicherheit widerspiegelt.

Vision 2030: Basierend auf den auf dem CMD vorgestellten Marktszenarien sieht ASML die Möglichkeit, bis 2030 einen Jahresumsatz zwischen 44 und 60 Milliarden Euro bei einer Bruttomarge zwischen 56 % und 60 % zu erzielen. Dieses langfristige Ziel ist ein Eckpfeiler der strategischen Erzählung des Unternehmens.

Marktposition & Wettbewerb

Die Dominanz von ASML lässt sich am besten so ausdrücken:

Gesamter Lithographiemarkt: ASML kontrolliert einen überwältigenden Anteil von über 90 % des globalen Marktes für Halbleiterlithographie.

EUV-Monopol: Im entscheidenden Segment der EUV-Lithographie, das für die Herstellung der fortschrittlichsten Chips unerlässlich ist, beträgt der Marktanteil von ASML 100 %. Das Unternehmen ist der weltweit einzige Anbieter dieser Technologie.

DUV-Dominanz: Selbst im älteren DUV-Markt (Deep Ultraviolet), in dem es Konkurrenz gibt, hält ASML einen beherrschenden Anteil von schätzungsweise 80 % bei den fortschrittlichsten Immersions- und Trockensystemen.

Direkte Wettbewerber (Lithographie): Die japanischen Unternehmen Nikon und Canon sind die einzigen direkten Konkurrenten von ASML im Lithographiebereich. Ihre Präsenz ist jedoch auf den DUV-Markt beschränkt und konzentriert sich hauptsächlich auf weniger fortschrittliche Knoten (i-line, KrF). Beide Unternehmen waren einst Marktführer, fielen aber aufgrund strategischer Fehlentscheidungen zurück, insbesondere durch das Versäumnis, in die EUV-Technologie zu investieren. Sie konkurrieren zwar bei reiferen Knotenpunkten über den Preis, sind aber im Bereich der fortschrittlichsten DUV-Immersion oder in irgendeinem EUV-Segment nicht wettbewerbsfähig.

Canon erforscht eine alternative Technologie namens Nano-Imprint-Lithographie (NIL), die jedoch ein Nischenmarkt ist und sich für die hochvolumige Halbleiterfertigung noch nicht bewährt hat.

Breitere Wettbewerber in der Halbleiterausrüstung: Obwohl sie keine direkten Konkurrenten in der Lithographie sind, sind Unternehmen wie Applied Materials (AMAT) und Lam Research (LRCX) die anderen Giganten in der Halbleiterausrüstungsbranche. AMAT ist führend in der Abscheidung und Materialtechnik, während LRCX auf Ätz- und Abscheidungsausrüstung spezialisiert ist. Im Vergleich dazu ist das Geschäft von ASML stark auf einen einzigen kritischen Schritt (Lithographie) fokussiert, was ihm einen tiefen, aber schmalen Burggraben verleiht. AMAT und LRCX haben breitere Portfolios, die mehrere Schritte im Chipherstellungsprozess abdecken, was sie weniger anfällig für eine technologische Störung in einem einzelnen Bereich macht, aber auch weniger dominant in einem einzelnen Segment im Vergleich zum EUV-Monopol von ASML.

SWOT-Analyse

Stärken:

Technologisches Monopol: 100 % Marktanteil bei der EUV-Lithographie ist der ultimative Wettbewerbsvorteil.

Massive F&E-Skala & IP-Graben: Ein riesiges F&E-Budget und ein tiefes Patentportfolio schützen die Technologieführerschaft.

Ganzheitliches Ökosystem-Lock-in: Die Integration von Hardware, Software und Dienstleistungen schafft eine hohe Kundenbindung.

Tiefe Kundenintegration: Langfristige, partnerschaftliche Beziehungen zu den wichtigsten Kunden schaffen extrem hohe Wechselkosten.

Schwächen:

Extreme Kundenkonzentration: Die starke Abhängigkeit von einigen wenigen Großkunden (TSMC, Samsung, Intel) macht das Unternehmen anfällig für deren Investitionszyklen.

Hohe Betriebskosten: Immense F&E- und Herstellungskosten belasten die Rentabilität.

Komplexität der Lieferkette: Die Abhängigkeit von einem riesigen Netzwerk von über 5.100 Lieferanten birgt potenzielle Engpässe.

Chancen (Opportunities):

Säkulare Wachstumstrends: KI, 5G, IoT und die Automobilindustrie treiben die langfristige Nachfrage nach fortschrittlichen Chips an.

Einführung von High-NA EUV: Die nächste Generation von Werkzeugen eröffnet ein neues milliardenschweres Marktsegment.

Wachsender Serviceumsatz: Die wachsende installierte Basis sorgt für einen wachsenden, margenstarken wiederkehrenden Umsatzstrom.

Bedrohungen :

Geopolitische Risiken: Das Unternehmen steht im Zentrum der technologischen Spannungen zwischen den USA und China. Exportkontrollen nach China sind ein erheblicher Gegenwind. Dies ist die größte und unmittelbarste Bedrohung. Die Exportkontrollen beschränken nicht nur den Zugang zu China, sondern sie motivieren China auch, seine Bemühungen zum Aufbau einer heimischen Alternative (wie SMEE) zu beschleunigen. Die Bedrohung ist existenziell, da das gesamte Geschäftsmodell von ASML auf einer globalen, vernetzten Lieferkette und Kundenbasis beruht.

Zyklizität der Halbleiterindustrie: Das Geschäft unterliegt lagerbestandsbedingten Korrekturen und nicht-linearen Investitionszyklen.

Technologische Disruption: Obwohl kurzfristig unwahrscheinlich, ist ein Durchbruch bei einer alternativen Technologie (wie fortschrittlichem NIL) ein langfristiges Risiko.

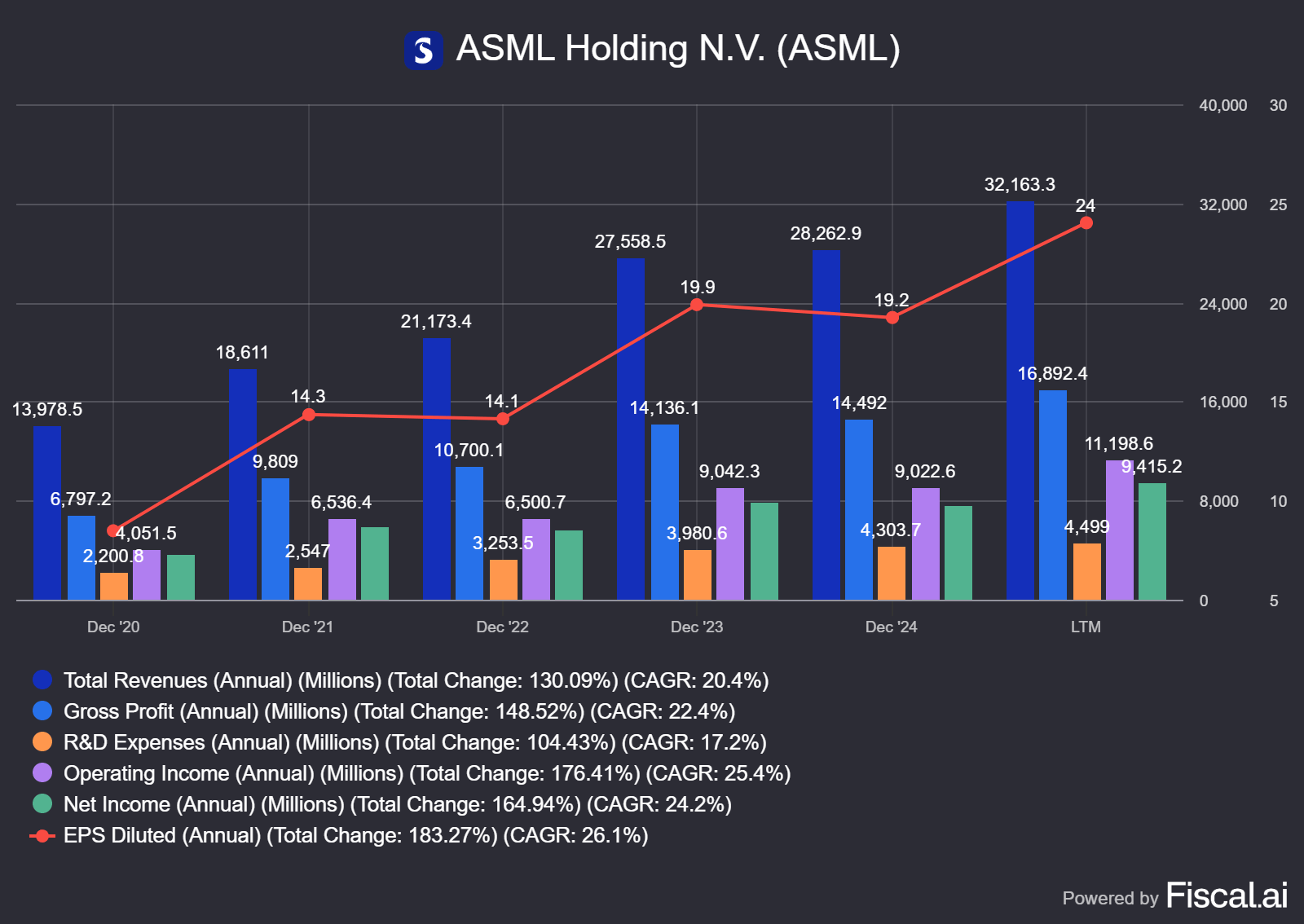

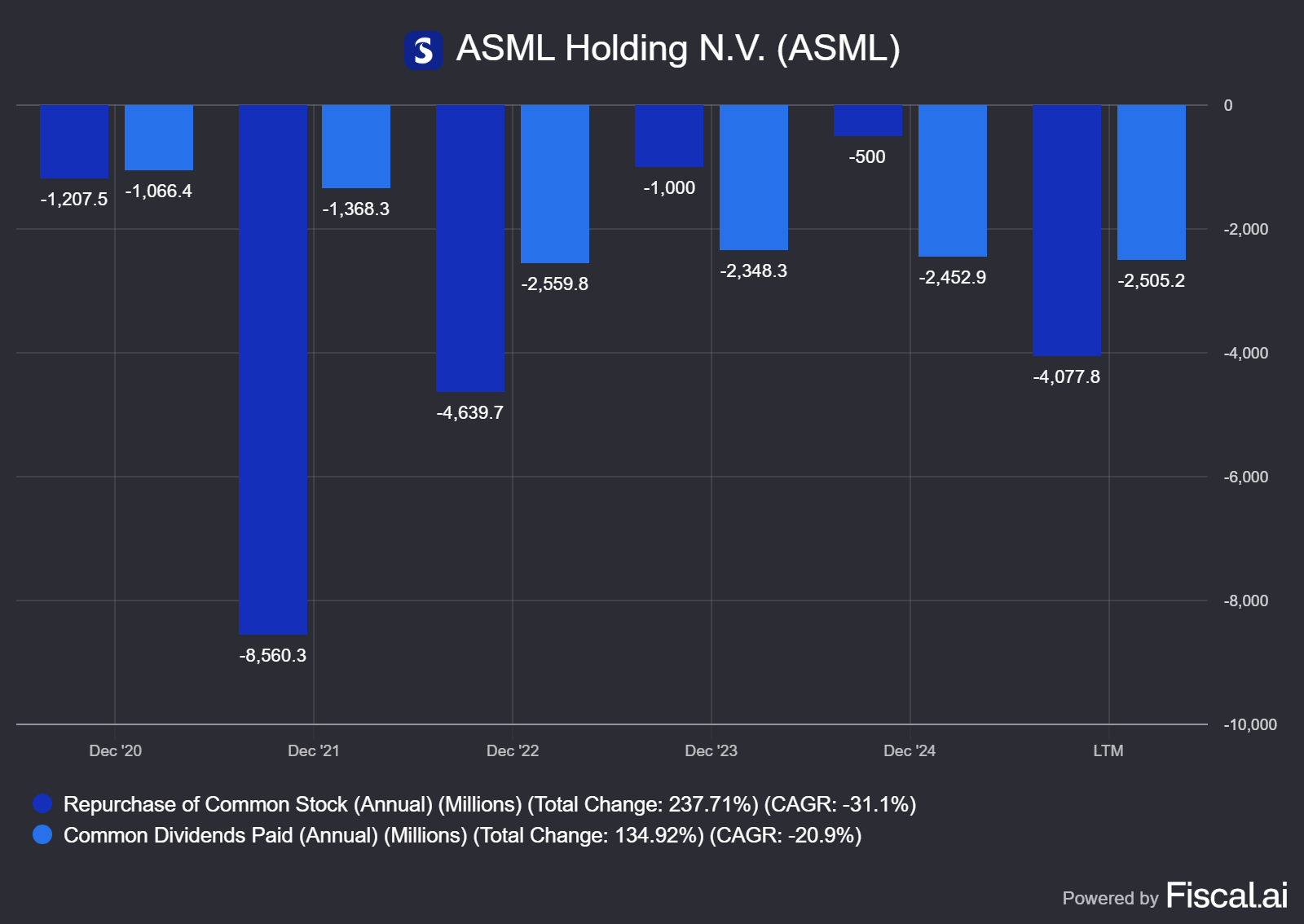

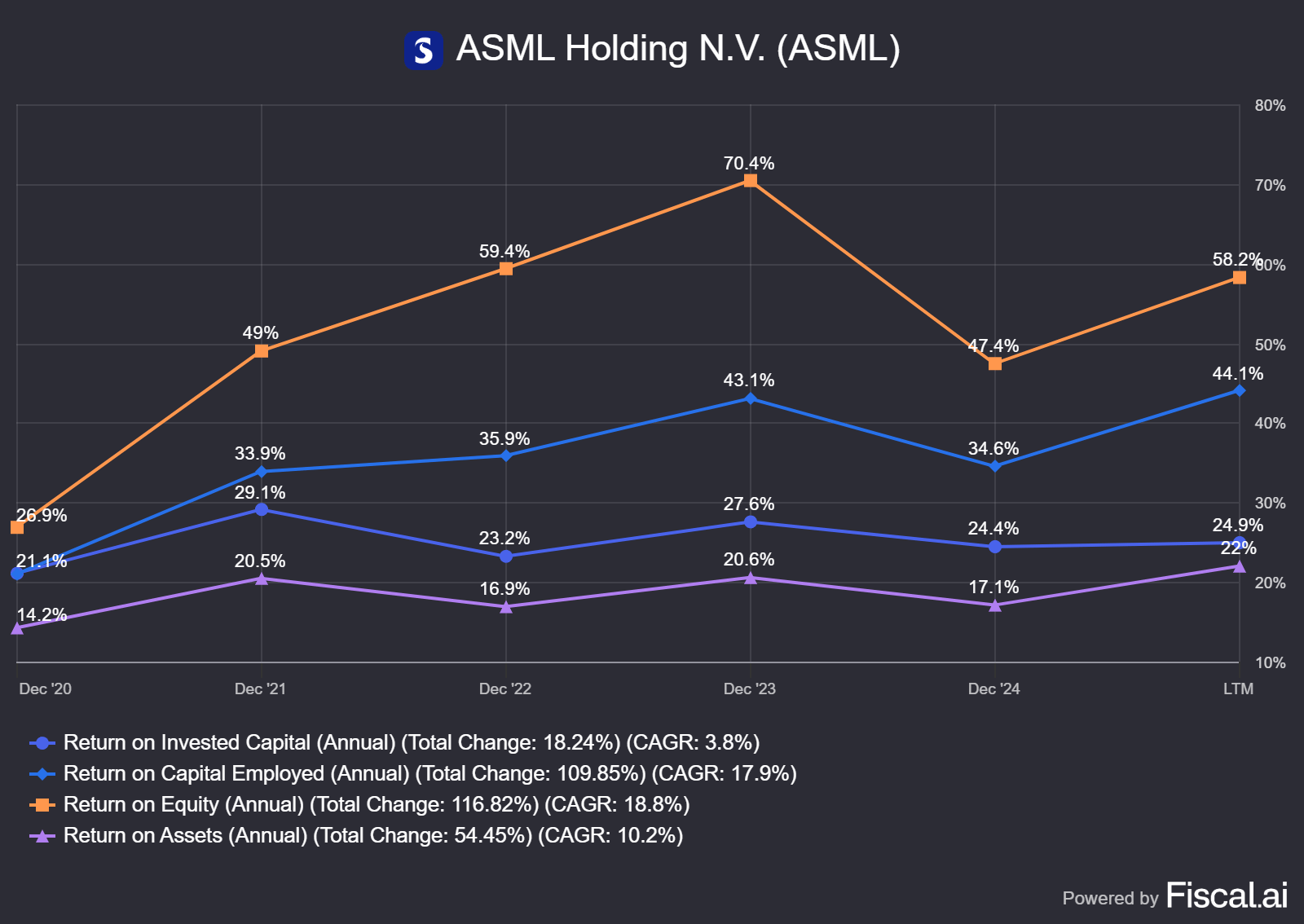

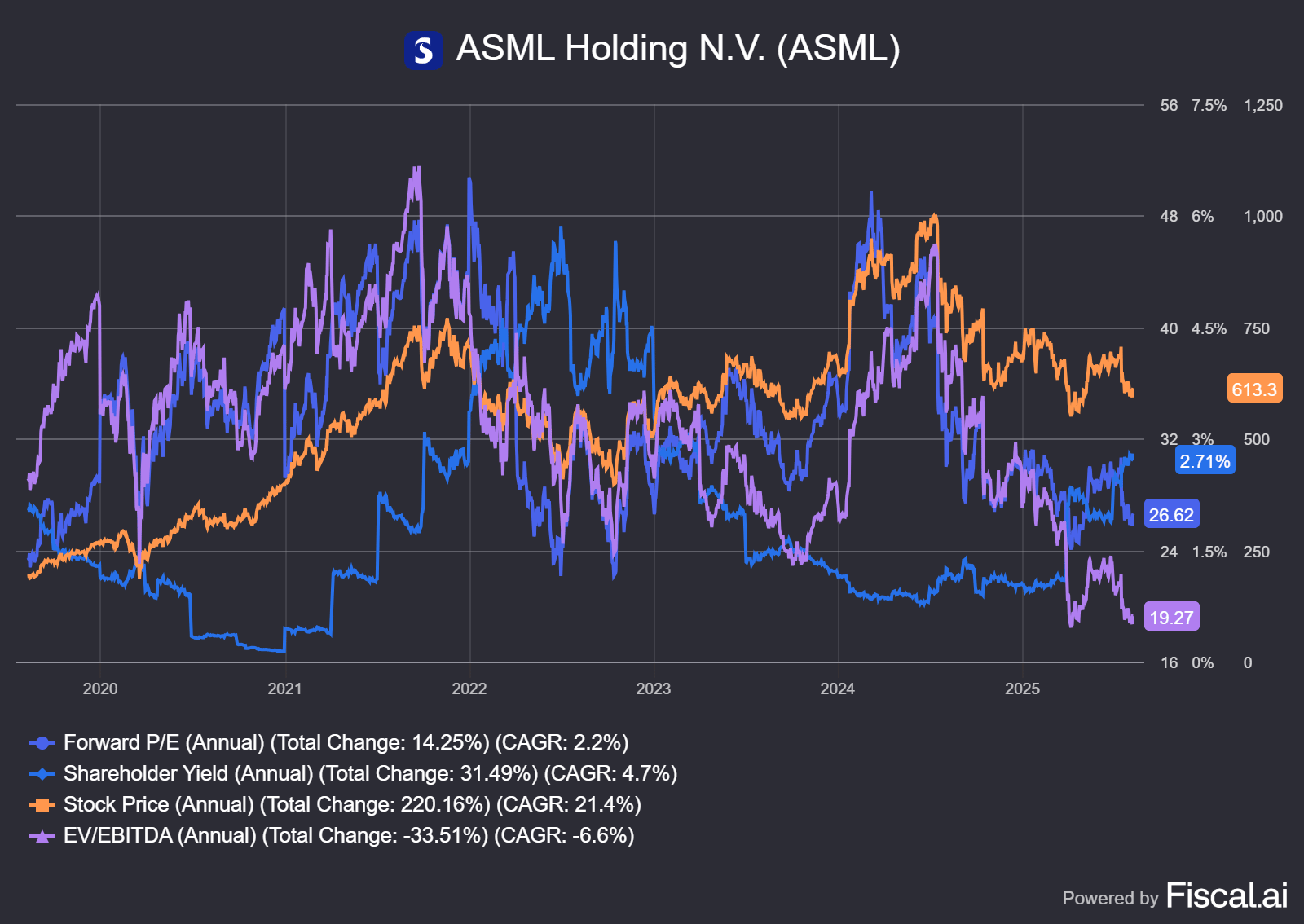

Zahlen

Info: Nachfolgend und hier gilt das CAGR ab 2015 bis jetzt.

cash from investing ist fast nur Cap Ex und cash from financing fast nur buyback und Dividenden

Mitte 2023 kamen die EUV Restriktion

Morningstar sieht den FV bei 820 EUR

Im konservativen DCF -Modell ist ASML ziemlich nah am fairen Wert . Das bedeutet, dass die aktuelle Bewertung kaum Raum für weiteres Wachstum lässt. Jegliche Wertsteigerung müsste primär durch das Hineinwachsen des Unternehmens in die aktuelle Bewertung entstehen. Ziel: 643 EUR

Beim Base Case sieht es etwas anders aus: Hier ist die Aktie leicht unterbewertet. Ziel: 756 EUR

Fazit

ASML Holding N.V. ist ein strategischer Eckpfeiler der globalen digitalen Infrastruktur. Die Analyse seiner Geschichte, seines Geschäftsmodells und seiner Marktposition zeigt ein Unternehmen mit einem beispiellosen Wettbewerbsvorteil, der auf einem technologischen Monopol in einem kritischen Industriesegment beruht.

Die jahrzehntelange, risikoreiche Wette auf die EUV-Technologie hat sich in vollem Umfang ausgezahlt und ASML zu dem alleinigen Anbieter der Technologie gemacht, die für die Fortsetzung des Moors law und die Ermöglichung transformativer Trends wie künstlicher Intelligenz unerlässlich ist. Dieser technologische Burggraben wird durch ein tief integriertes Geschäftsmodell weiter gefestigt und die wiederkehrenden, margenstarken Einnahmen aus dem Installed Base Management sorgen zudem für eine finanzielle Stabilität, die für ein reines Anlageunternehmen untypisch ist.

Die Position von ASML ist nicht ohne erhebliche Risiken. Die größte und unmittelbarste Bedrohung ist nicht kommerzieller, sondern geopolitischer Natur. Als Dreh und Angelpunkt im technologischen Wettbewerb zwischen den USA und China ist ASML den daraus resultierenden Exportkontrollen und Handelsspannungen direkt ausgesetzt. Diese Risiken haben bereits zu einer spürbaren Unsicherheit geführt, die sich in der Rücknahme der Wachstumsprognose für 2026 manifestiert. Darüber hinaus bleibt das Unternehmen anfällig für die Zyklizität der Halbleiterindustrie und die Risiken, die mit seiner extremen Kundenkonzentration verbunden sind.

Zusammenfassend lässt sich sagen, dass die Investitionsthese für ASML auf einem klaren Abwägen dieser Faktoren beruht. Auf der einen Seite steht ein Unternehmen mit einem quasi unangreifbaren technologischen Monopol, das eine unverzichtbare Rolle in den wichtigsten Wachstumssektoren der Weltwirtschaft spielt. Auf der anderen Seite stehen erhebliche, unvorhersehbare geopolitische und zyklische Risiken.

Für langfristig orientierte Investoren, die die kurzfristige Volatilität tolerieren können, stellt ASML aufgrund seiner einzigartigen strategischen Position als alleiniger Wegbereiter der fortschrittlichen Halbleitertechnologie einen einzigartigen und strategischen Vermögenswert dar