- topicswithhead

- Posts

- ASML NV: Das beste Technologie Unternehmen Europas– Der Kopf hinter jedem Chip

ASML NV: Das beste Technologie Unternehmen Europas– Der Kopf hinter jedem Chip

Enrique Suarez

10. September 2024 • Estimated Reading Time: 8 Minuten

Table of Contents

Einführung

ASML Holding N.V., ein niederländisches Unternehmen mit Sitz in Veldhoven, gilt als weltweit führender Anbieter von Lithographiesystemen für die Halbleiterindustrie.

Historische Entwicklung

Die Geschichte von ASML ist geprägt von beeindruckendem Wachstum und ebenso bemerkenswerter Resilienz.Die einzigste Phillips abspaltung, erreichte nach einer steilen Aufwärtsentwicklung, einen herben Rückschlag, das mit dem Platzen der Dotcom-Blase 2001 herbei kam, sich jedoch bereits 2002 erholte. Ein strategisch wichtiger Schritt war die Übernahme von BRION im Jahr 2007, wodurch ASML seinen Chip-Fertigungsprozess signifikant optimieren konnte und dadurch im Wesentlichen zu dem anwachsenden konnte, was es heute ist.

Geschäftsmodell und Kernkompetenzen

Das Geschäftsmodell von ASML ruht auf drei tragenden Säulen:

1. Verkauf von Maschinen

2. Service- und Wartungsverträge

3. Softwarelösungen und Upgrades für bestehende Anlagen

Im Zentrum der unternehmerischen Expertise steht die Entwicklung und Herstellung hochkomplexer Lithographiesysteme, insbesondere der extremen Ultraviolett-Lithographie (EUV), die als technologisches Herzstück der modernen Halbleiterfertigung gilt.

Marktposition und Wettbewerb

ASML hält eine dominante Marktposition und kontrolliert geschätzte 80 bis 90 Prozent des globalen Marktes für Lithographiesysteme. Diese starke Stellung verleiht dem Unternehmen maßgeblichen Einfluss auf die technologische Entwicklung der gesamten Halbleiterbranche.

Die verbleibenden 10 bis 20 Prozent des Marktes entfallen auf die Nikon Corporation und Canon Inc., die als Hauptkonkurrenten von ASML im Bereich der Lithographiesysteme gelten. Allerdings haben beide Unternehmen in den letzten Jahren erhebliche Marktanteile eingebüßt und stellen derzeit keine ernsthafte Bedrohung für die dominierende Position von ASML dar. Indirekte Wettbewerber wie Applied Materials werden gelegentlich als potenzielle Konkurrenten genannt, doch ihre Geschäftsmodelle überschneiden sich nicht direkt mit dem von ASML, weshalb sie keine unmittelbare Konkurrenz darstellen.

Zukunftsperspektiven und strategische Initiativen

Innovation bleibt für ASML der Schlüssel zum Erfolg. Das Unternehmen setzt auf die ständige Weiterentwicklung der EUV-Technologie, die entscheidend für die Herstellung immer leistungsfähigerer und kleinerer Chips ist. Dabei liegt ein besonderes Augenmerk auf der Förderung technologischer Durchbrüche, die neue Maßstäbe für die Branche setzen sollen.Um dies zu erreichen, ist ASML in allen wichtigen Märkten mit eigenen Standorten vertreten – darunter die Niederlande, China, Taiwan, Deutschland, die USA und Japan.

Total Addressable Market (TAM)

Der adressierbare Gesamtmarkt für ASML ist enorm, da das Unternehmen nahezu alle großen Chiphersteller weltweit zu seinen Kunden zählt. Angesichts der fortschreitenden Digitalisierung und des steigenden Bedarfs an fortschrittlichen Halbleitern in unterschiedlichen Industrien dürfte sich das Marktpotenzial für ASML in den kommenden Jahren weiter vergrößern.

Aktien Performance

Mit einer Marktkapitalisierung von 267,92 Milliarden Euro ist ASML derzeit das wertvollste Technologieunternehmen Europas und gehört weltweit zu den zehn bedeutendsten Akteuren der Branche. Seit der Abspaltung von Philips und dem Börsengang am 17. April 1995 hat die Aktie eine beeindruckende Rendite von 63.670,29 % erzielt – eine Entwicklung, die Philips sicher gut hätte gebrauchen können. In den letzten drei Jahren jedoch verzeichnete ASML einen Total Return von -3,32 % und blieb damit deutlich hinter der allgemeinen Marktentwicklung zurück.

Entwicklung

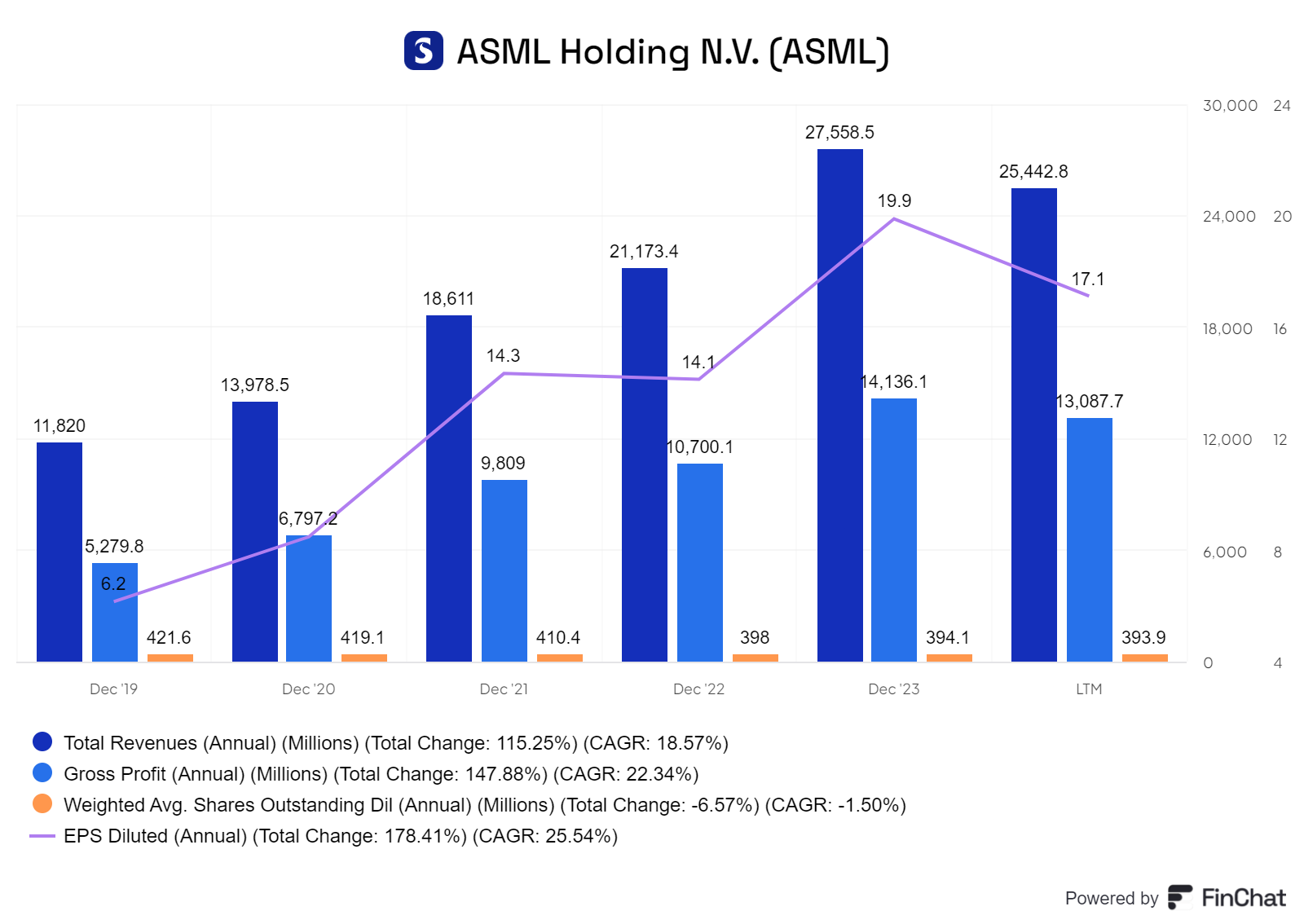

Der Umsatz von ASML ist in den letzten Jahren stetig gestiegen, bleibt in diesem Jahr jedoch auf etwa dem gleichen Niveau wie im Vorjahr. Dies ist dennoch beeindruckend, besonders angesichts der Tatsache, dass das Unternehmen gleichzeitig kontinuierlich eigene Aktien zurückkauft. Für die kommenden Jahre wird jedoch wieder ein Anstieg des Umsatzes erwartet.

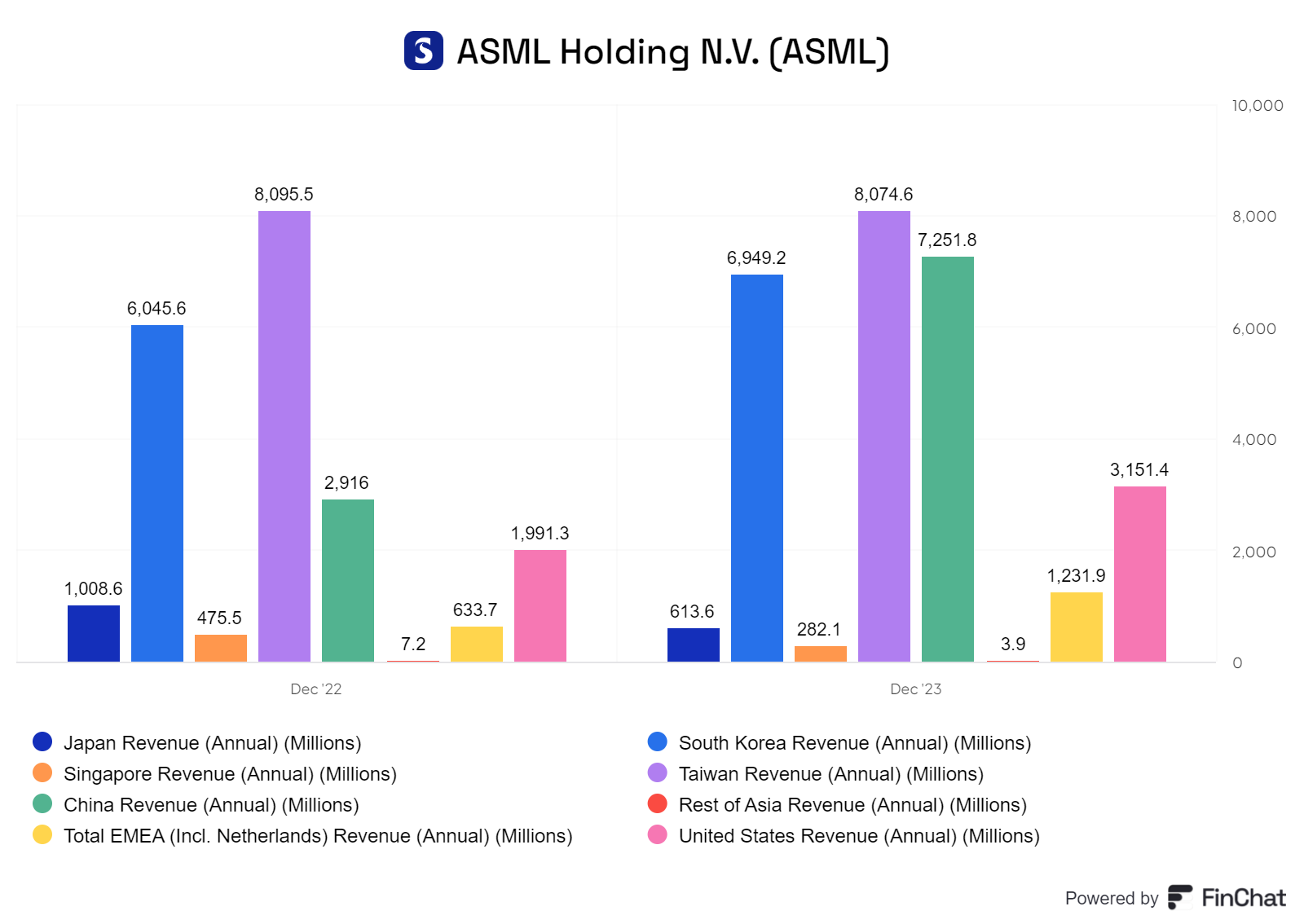

Eine Betrachtung der Umsätze nach Ländern offenbart deutlich bestehende Abhängigkeiten, was jedoch wenig überraschend ist. Schaut man sich den Trend an, ist zu erwarten, dass sich diese Abhängigkeiten bald diversifizieren werden, denn in den kommenden Jahren wird ein Anstieg der Umsätze in den USA sowie in der Region EMEA (Europa, Naher Osten und Afrika) prognostiziert. Dennoch bleiben Taiwan und China nach wie vor die bedeutendsten Abnehmer. Besonders im Hinblick auf China sollte jedoch Vorsicht geboten sein.

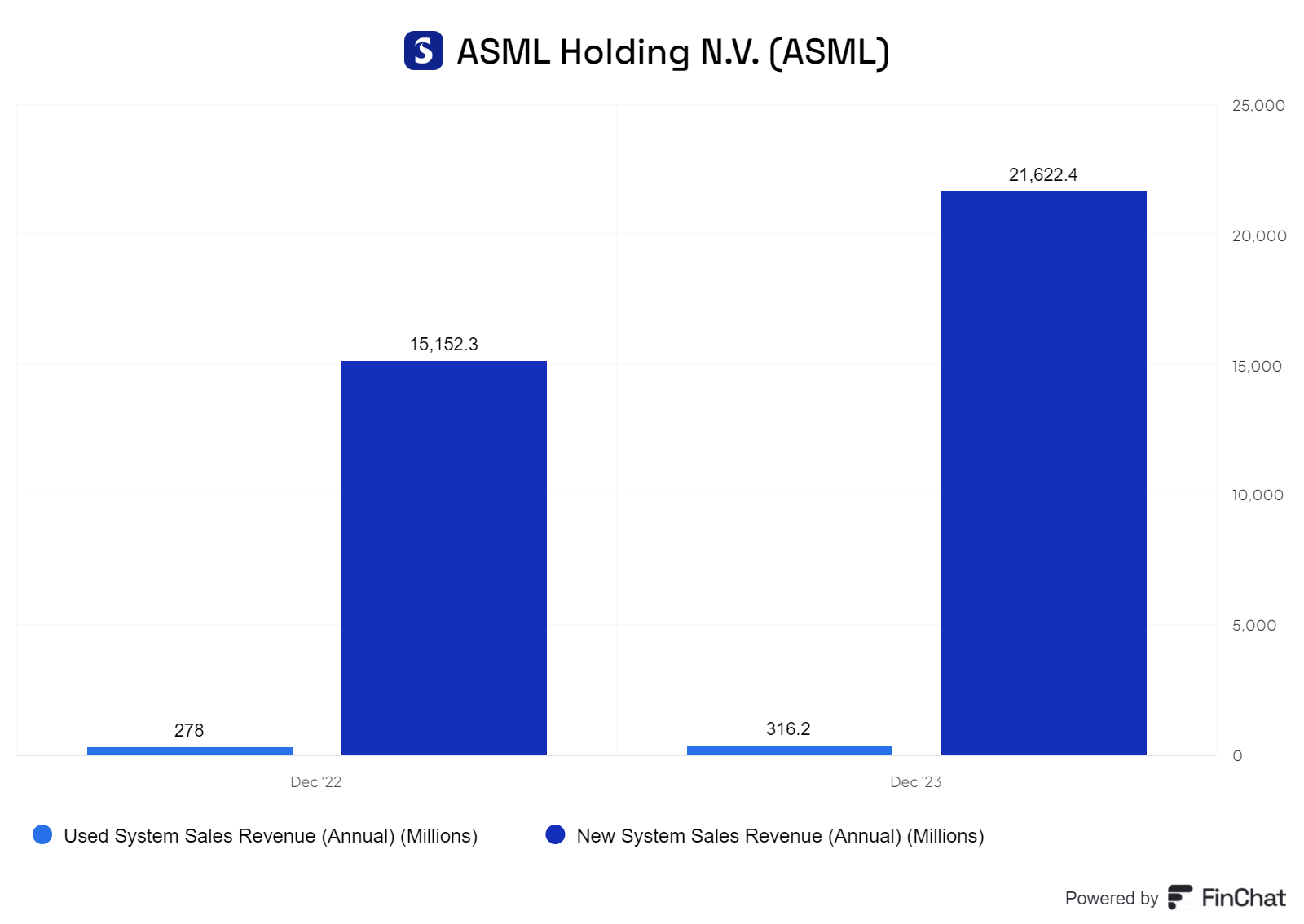

Glücklicherweise entfallen die meisten Umsätze auf die Installation neuer Geräte, während lediglich ein kleiner Teil durch den Wiederverkauf alter Geräte und den Service erwirtschaftet wird. Dies sorgt für ein erfreulich ausgewogenes Verhältnis. Unter den Neugeräten ist jedoch das System ArFI mit Abstand am stärksten vertreten, mit einem Umsatz von 9 Milliarden und daher von entscheidender Bedeutung für ASML.

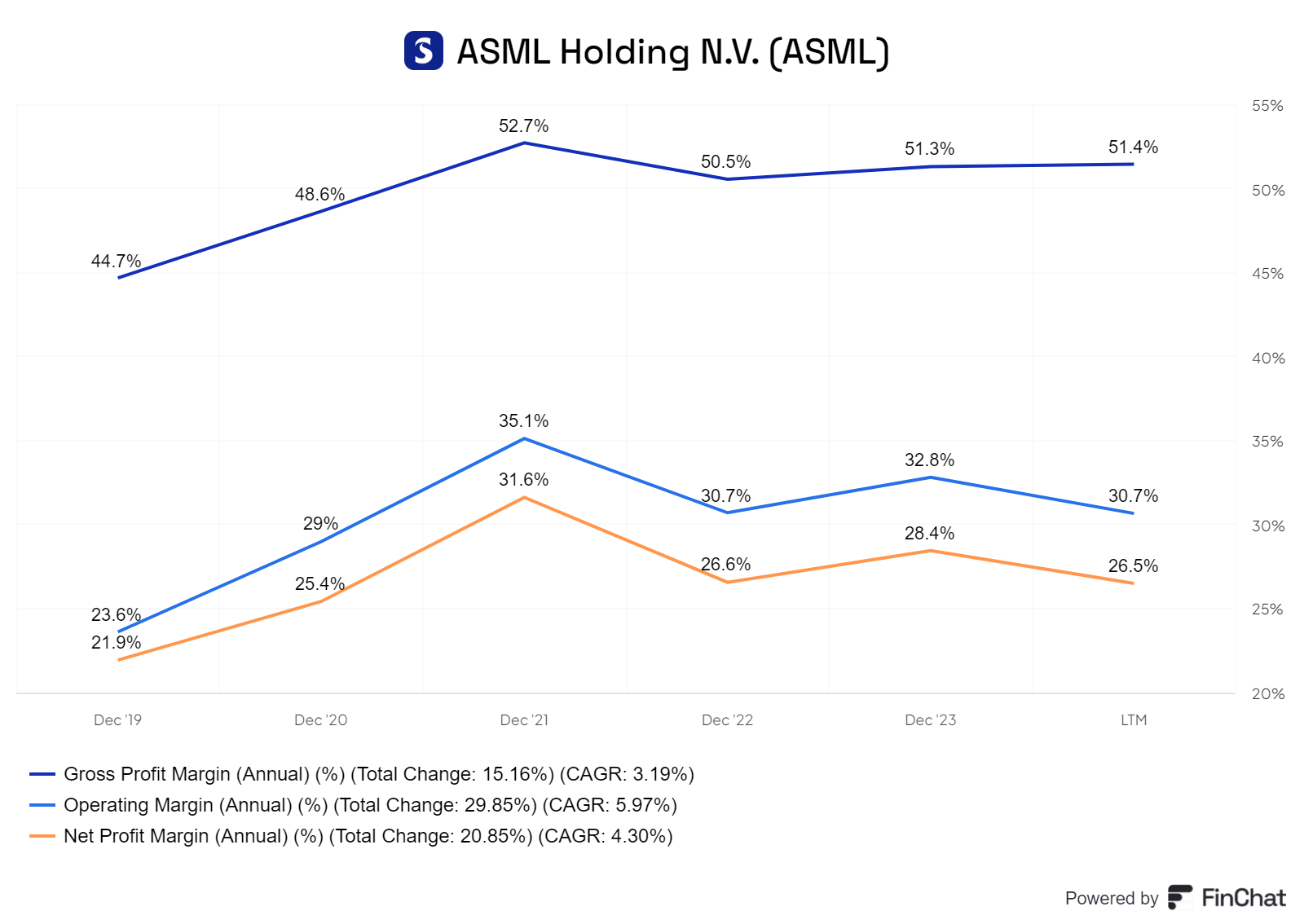

Die Margen sind für ein Hardware Geschäft beachtlich, was vermutlich auf die monopolartige Stellung des Unternehmens zurückzuführen ist. Es ist jedoch unwahrscheinlich, dass sich diese Margen in absehbarer Zeit wesentlich verbessern werden.

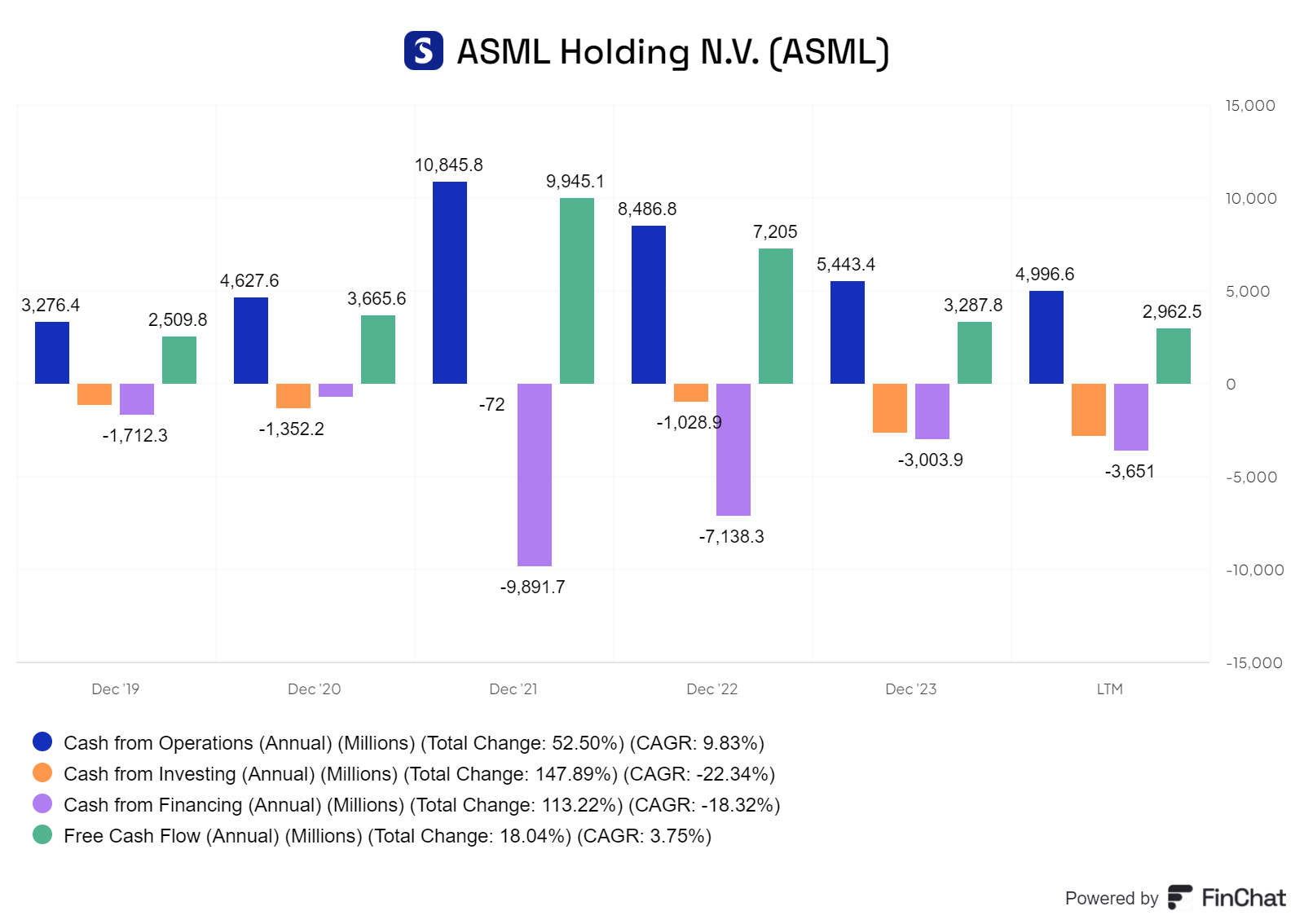

Der Free Cash Flow (FCF) ist seit Jahren positiv, trotz Aktienrückkäufen und anderer Maßnahmen.

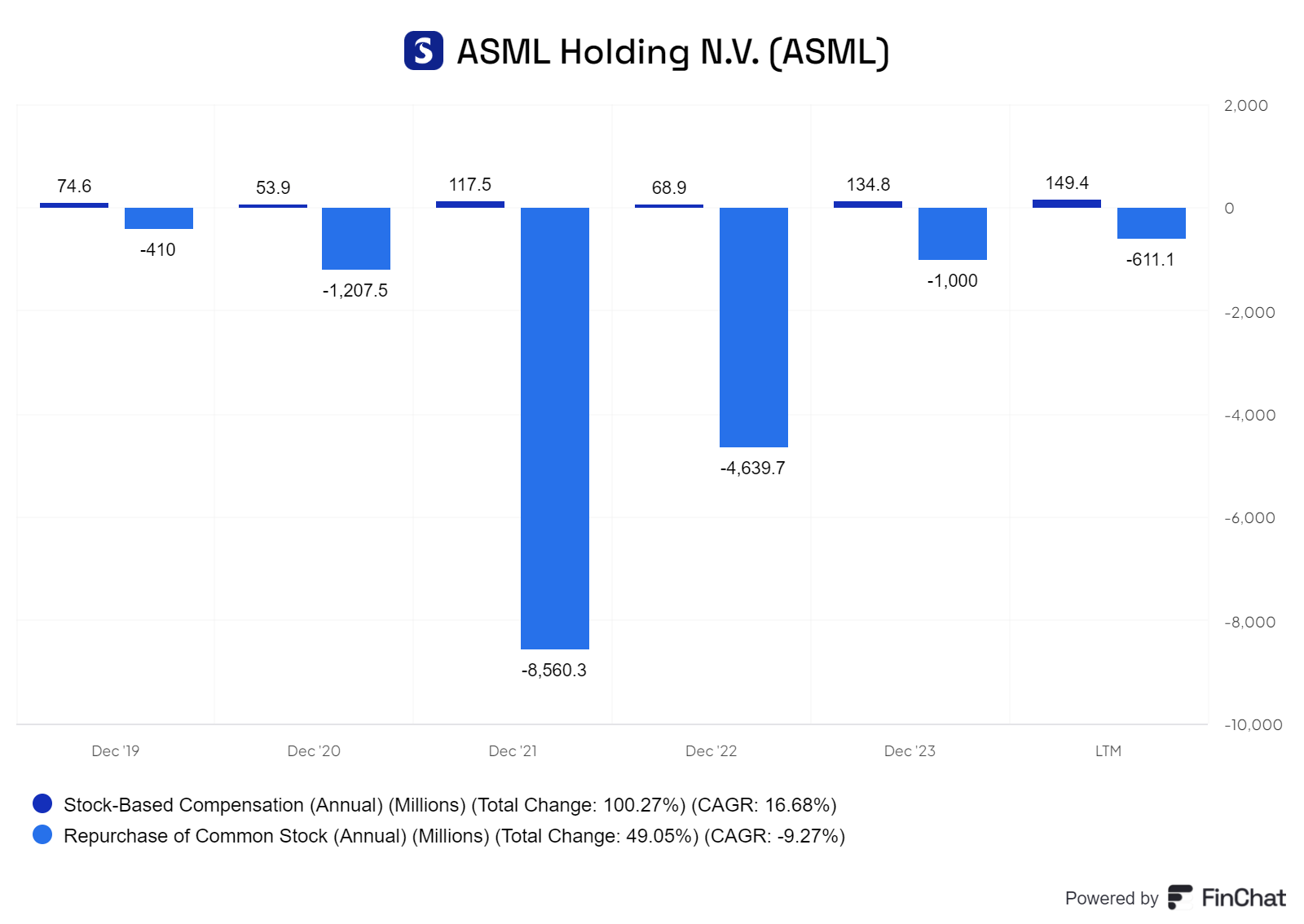

Und berücksichtigt man die Aktienrückkäufe im Zusammenhang mit der Vergütung, ist das Unternehmen unterm Strich negativ unterwegs und verwässert sich nicht selbst.

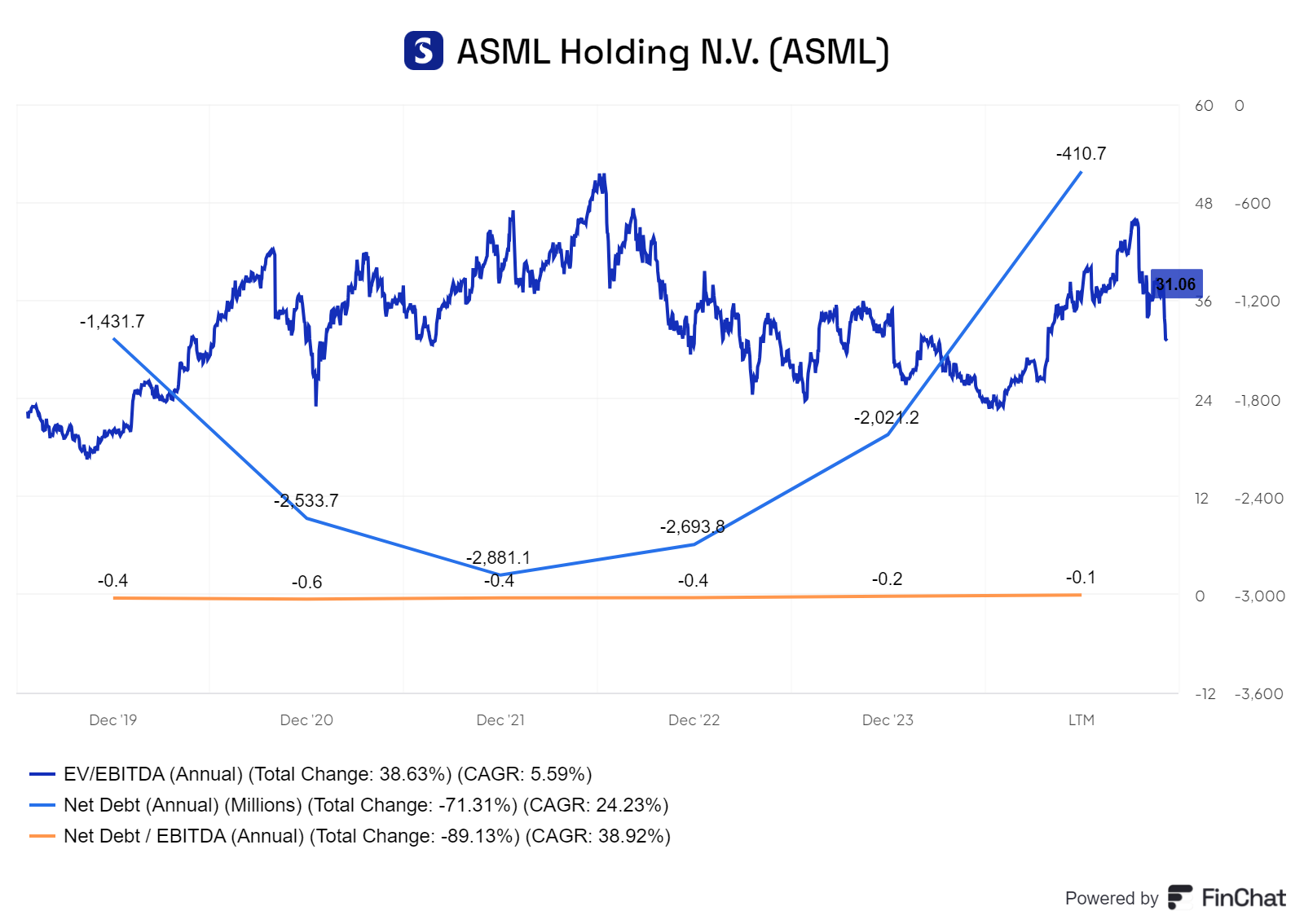

ASML weist eine negative Nettoverschuldung auf, und das Verhältnis von Nettoverschuldung zu EBITDA ist ebenfalls negativ. Damit ist es finanziell sehr solide aufgestellt. Bewertung mäßig bewegt sich das Unternehmen derzeit nahe am Durchschnitt, was bald zu einem attraktiven Einstiegspunkt führen könnte.

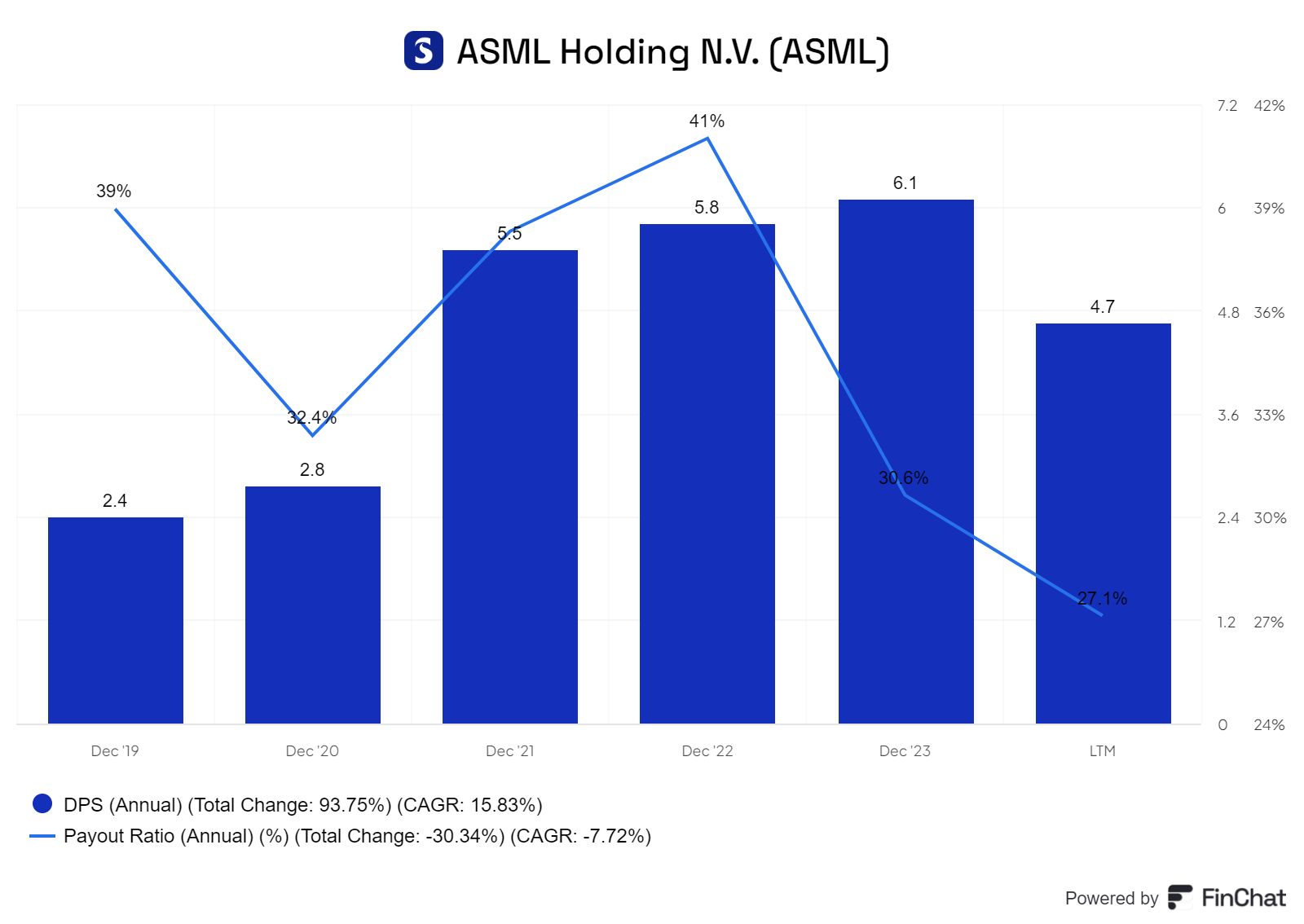

Eine Dividende wird ausgezahlt, wobei das Payout-Ratio derzeit deutlich unter 50 % liegt. Die aktuelle Shareholder Yield beträgt etwa 1,4 %, was einen akzeptablen Wert darstellt.

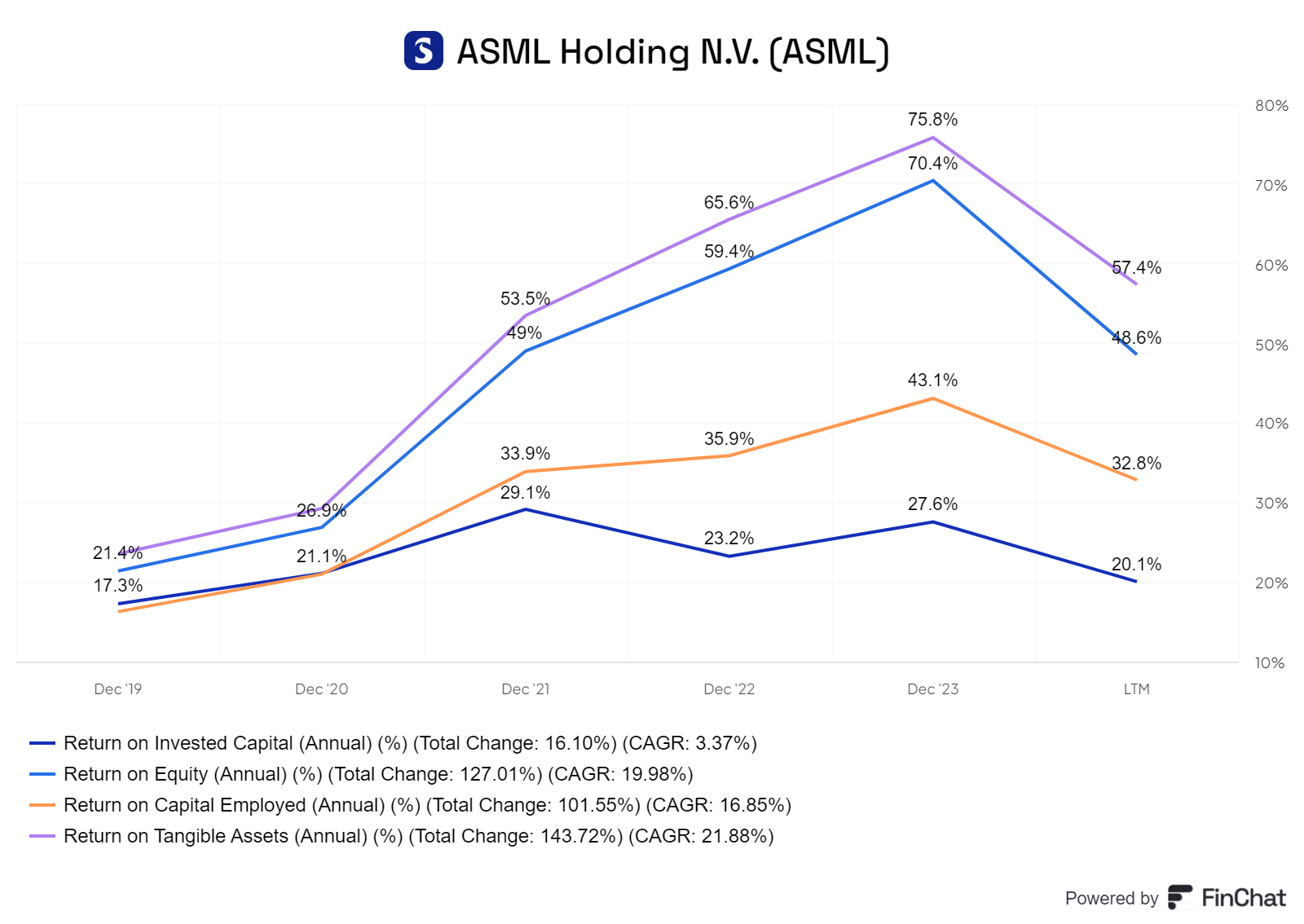

Die Kapitaleffizienz des Unternehmens ist herausragend und in allen Bereichen "Best in Class". Besonders beeindruckend ist das Return on Total Assets (ROTA), das sich auf einem sehr hohen Niveau befindet.

Fazit

ASML ist ein herausragendes Unternehmen, wie wir es in Europa nur selten sehen. Mit einem starken Wachstumstrend, einer nahezu monopolistischen Marktstellung und ausgezeichneten Margen steht das Unternehmen zu Recht dort, wo es heute ist. ASML hat den Wettbewerb klar hinter sich gelassen und investiert weiterhin rund 15 % seines Umsatzes in Forschung und Entwicklung, um diese Position zu sichern. Zudem stärkt ASML seine eigene Lieferkette durch gezielte Investitionen in Unternehmen, die strategische Sicherheitsvorteile bieten. Ein Beispiel dafür ist die Carl Zeiss SMT GmbH, die jedoch leider nicht börsennotiert ist.

Trotz all dieser Stärken sollte man auch vorsichtig sein: Das China-Risiko ist beträchtlich, da ehrgeizige "Copycats" bestrebt sind, ein eigenes "ASML" aufzubauen. Trotzdem ist man ein hervorragendes Unternehmen, bei dem sich ein Investment lohnt – allerdings sollte man sich nicht vom großen Hype mitreißen lassen. In meiner Einschätzung sollte ein Einstieg erst bei Kursen bis 700 Euro oder am besten im Bereich von 580 bis 650 Euro erfolgen. Wer diese Preise sieht, sollte sich gut überlegen, warum er nicht zugreifen sollte.

Community und Austausch

Die Kommentar Funktion hier ist ausgestellt aber auf Getquin könnt ihr gerne euere Meinung teilen.

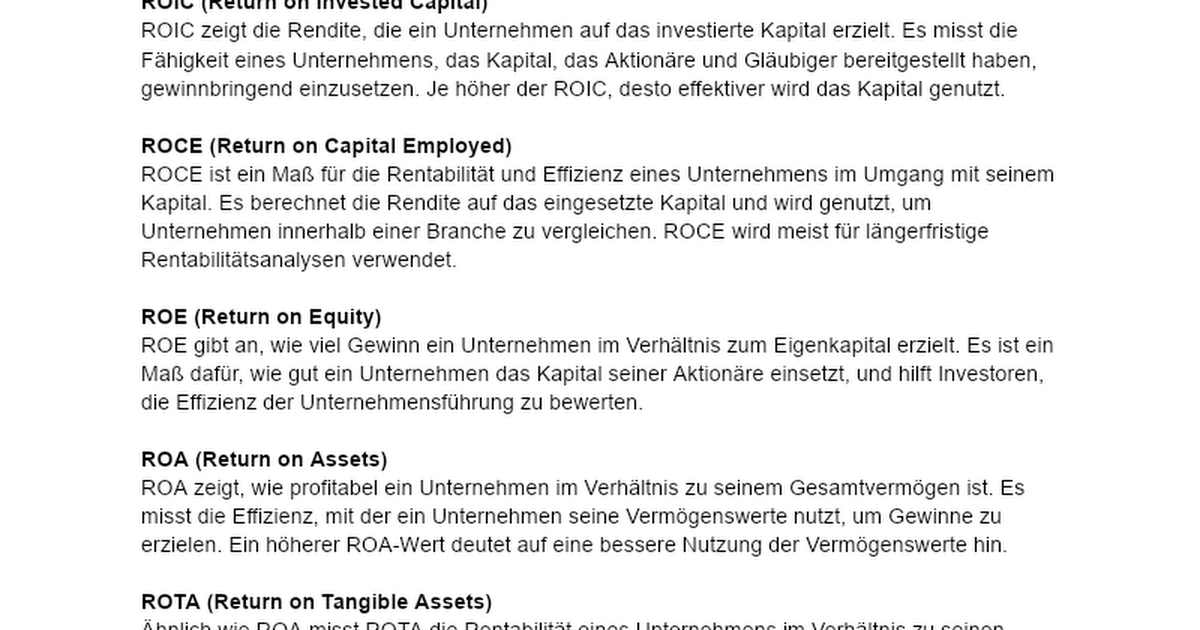

Begriffserklärung

Quelle:

Chart: finchat.io