- topicswithhead

- Posts

- 💳 Das Kartenspiel der Giganten: Visa, Amex, Mastercard - Wer sticht im Zahlungspoker? 🃏

💳 Das Kartenspiel der Giganten: Visa, Amex, Mastercard - Wer sticht im Zahlungspoker? 🃏

Enrique Suarez

2. Oktober 2024 • Estimated Reading Time: 4 Minuten

Gliederung

Unternehmensporträts

Visa wurde 1958 gegründet und hat seinen Hauptsitz in San Francisco, Kalifornien. Das Unternehmen betreibt eines der größten elektronischen Zahlungsnetzwerke weltweit und ist besonders für seine Kredit-, Debit- und Prepaid-Karten bekannt.

Mastercard, 1966 ins Leben gerufen, hat seinen Sitz in New York und steht neben Visa als einer der führenden globalen Zahlungsanbieter. Über sein eigenes Netzwerk ermöglicht es Zahlungen mit Debit-, Kredit- und Prepaid-Karten.

American Express (Amex), gegründet 1850, ist ein renommierter Finanzdienstleister mit Hauptsitz in New York. Neben Zahlungskarten bietet Amex auch umfangreiche Reisedienstleistungen an und ist bekannt für seine exklusiven Produkte, die vor allem zahlungskräftige Kunden ansprechen.

Historische Entwicklung

Visa ging aus der BankAmericard hervor, einer Kreditkarte, die ursprünglich von der Bank of America ausgegeben wurde. 1976 erfolgte die Umbenennung in Visa. Seit dem Börsengang im Jahr 2008 ist das Unternehmen börsennotiert.

Mastercard entstand als Antwort auf den Erfolg der BankAmericard. Ursprünglich war es ein Zusammenschluss regionaler Bankkartennetzwerke. Im Jahr 2006 wurde das Unternehmen an der New Yorker Börse gelistet.

American Express begann als Expresszustelldienst und erweiterte sein Angebot später um Finanz- und Reisedienstleistungen. 1958 führte das Unternehmen seine erste Ladenkarte ein und hat seither eine Reihe exklusiver Kartenprodukte entwickelt, darunter die berühmte Centurion-Karte, die 1999 auf den Markt kam.

Geschäftsmodell

Alle drei Unternehmen generieren ihre Einnahmen primär über Transaktionsgebühren:

Visa und Mastercard fungieren als reine Zahlungsnetzwerke, die Transaktionen zwischen Banken, Händlern und Karteninhabern ermöglichen. Sie erheben Gebühren für jede Transaktion, tragen jedoch kein Kreditrisiko.

American Express agiert sowohl als Zahlungsnetzwerk als auch als Kartenaussteller. Dadurch profitiert Amex nicht nur von Transaktionsgebühren, sondern auch von Jahresgebühren und Zinsen auf ausstehende Salden. Im Gegensatz zu Visa und Mastercard trägt Amex das Kreditrisiko seiner Karten.

Kernkompetenzen und Zukunftsaussichten

Visa und Mastercard bestechen durch ihre globale Reichweite, technologische Innovationen und starke Markenpräsenz. Beide Unternehmen investieren stark in digitale Zahlungen Technologien und Sicherheitssysteme, um ihre Marktstellung zu festigen.

American Express setzt hingegen auf seine besondere Stärke im Premiumsegment, mit einem erstklassigen Kundenservice und einem attraktiven Bonusprogramm. Auch Amex investiert zunehmend in digitale Lösungen und erweitert sein Angebot für Geschäftskunden.

Strategische Initiativen

Alle drei Unternehmen verfolgen ähnliche strategische Ziele, darunter:

1. Ausbau ihrer Präsenz in Schwellenländern

2. Weiterentwicklung innovativer Zahlungstechnologien wie kontaktloses Bezahlen und Blockchain

3. Zusammenarbeit mit Fintech-Unternehmen

4. Verstärkung der Cybersicherheit

Marktposition und Wettbewerb

Visa führt den Markt als das größte globale Zahlungsnetzwerk an, gefolgt von Mastercard. Gemeinsam dominieren diese beiden Unternehmen den Markt für Zahlungsnetzwerke.

American Express hält eine starke Position im Premiumsegment, steht jedoch vor Herausforderungen, insbesondere durch die im Vergleich geringere Akzeptanz bei Händlern, die auf die höheren Gebühren von Amex zurückzuführen ist.

Alle drei Anbieter stehen in zunehmendem Wettbewerb mit neuen digitalen Zahlungsdiensten wie PayPal, Apple Pay und innovativen Fintech-Startups.

Total Addressable Market (TAM)

Der Markt für digitale Zahlungen verzeichnet ein stetiges Wachstum. Die fortschreitende Digitalisierung und der weltweite Trend zu bargeldlosen Transaktionen bieten sowohl Visa, Mastercard als auch American Express ein erhebliches Wachstumspotenzial, insbesondere in aufstrebenden Märkten und ist somit fast der globale Payment-Markt.

Aktienentwicklung

In den vergangenen Jahren zeigten alle drei Unternehmen eine beeindruckende Aktienentwicklung, wobei Visa und Mastercard im Allgemeinen eine stärkere Performance als American Express aufwiesen. Visa TR auf 10 Jahre ist 454%, Mastercard TR auf 10 Jahre ist 612% und Amex liegt bei einem 10 Jahre TR von 259%.

Entwicklung

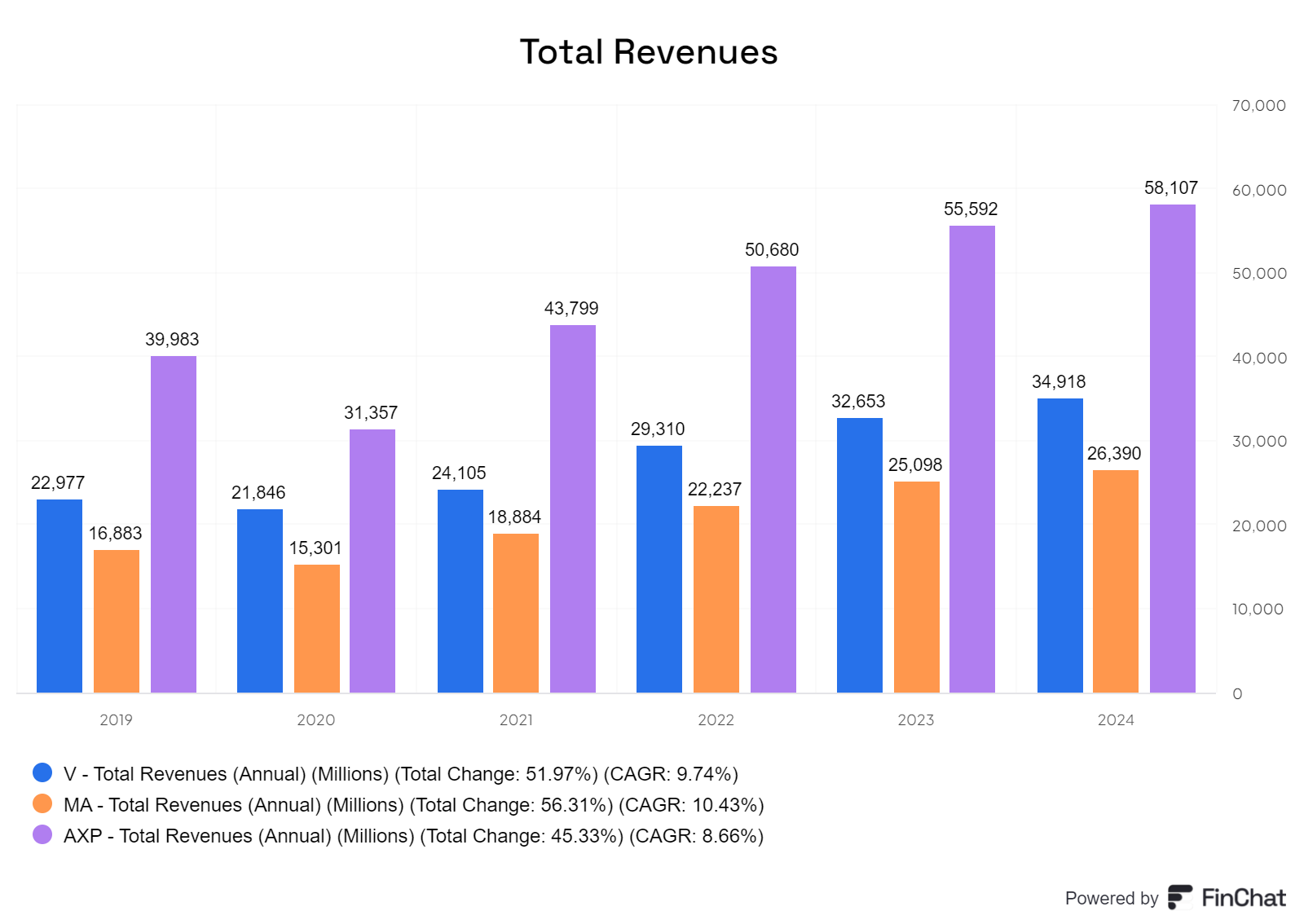

Nach Umsatz ist American Express der größte Anbieter, jedoch machen sie weit mehr als nur Zahlen Netzwerke und ähnliche Dienstleistungen. Am besten wachsen tut aber Master Card.

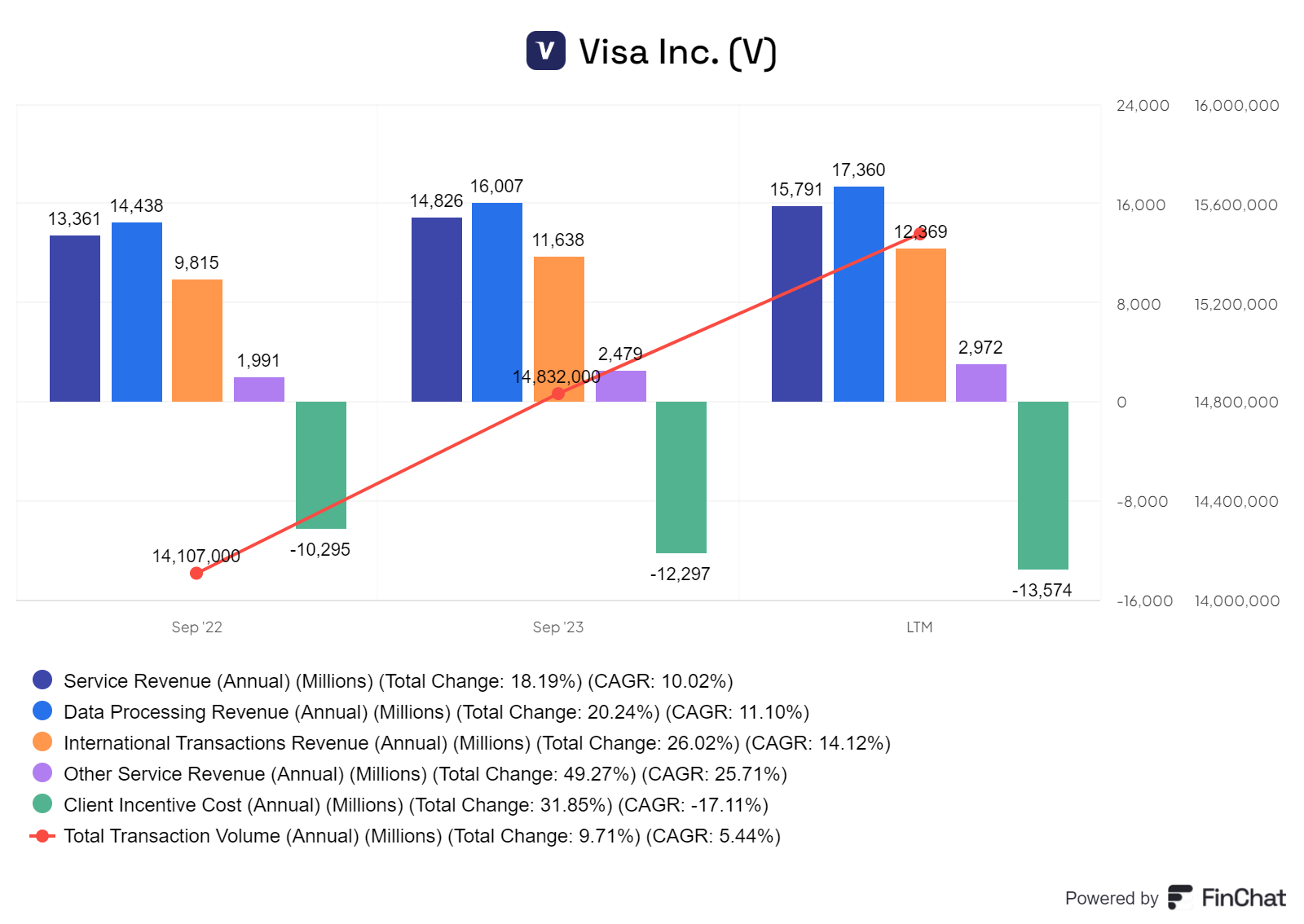

Betrachtet man die Umsätze von Visa, zeigt sich, dass das Transaktionsvolumen zunächst eine jährliche Wachstumsrate (CAGR) von 5,5 % aufweist. Die Umsätze sind im Wesentlichen gut verteilt, jedoch wird, wie auch in der letzten Klage des DOJ bemängelt, viel für die Kundenakquise ausgegeben. Nach CAGR sind die other Service am besten am wachsen.

Das gesamte Transaktionsvolumen bei Mastercard stieg deutlich stärker, mit einer jährlichen Wachstumsrate (CAGR) von 9,3 %. Die Umsatzverteilung ist etwas anders, umfasst jedoch im Wesentlichen ebenfalls die Dienstleistungen rund um die Transaktionen.

Bei American Express wächst das Netzwerk mit einer jährlichen Wachstumsrate (CAGR) von 6,9 %. Die Umsatzverteilung ist kaum mit den anderen Anbietern vergleichbar, da Amex wesentlich breiter aufgestellt ist und vor allem durch die Zinsen von den Karten und Konten verdient. Am besten Wachsen tut hier die US consumer service sparte.

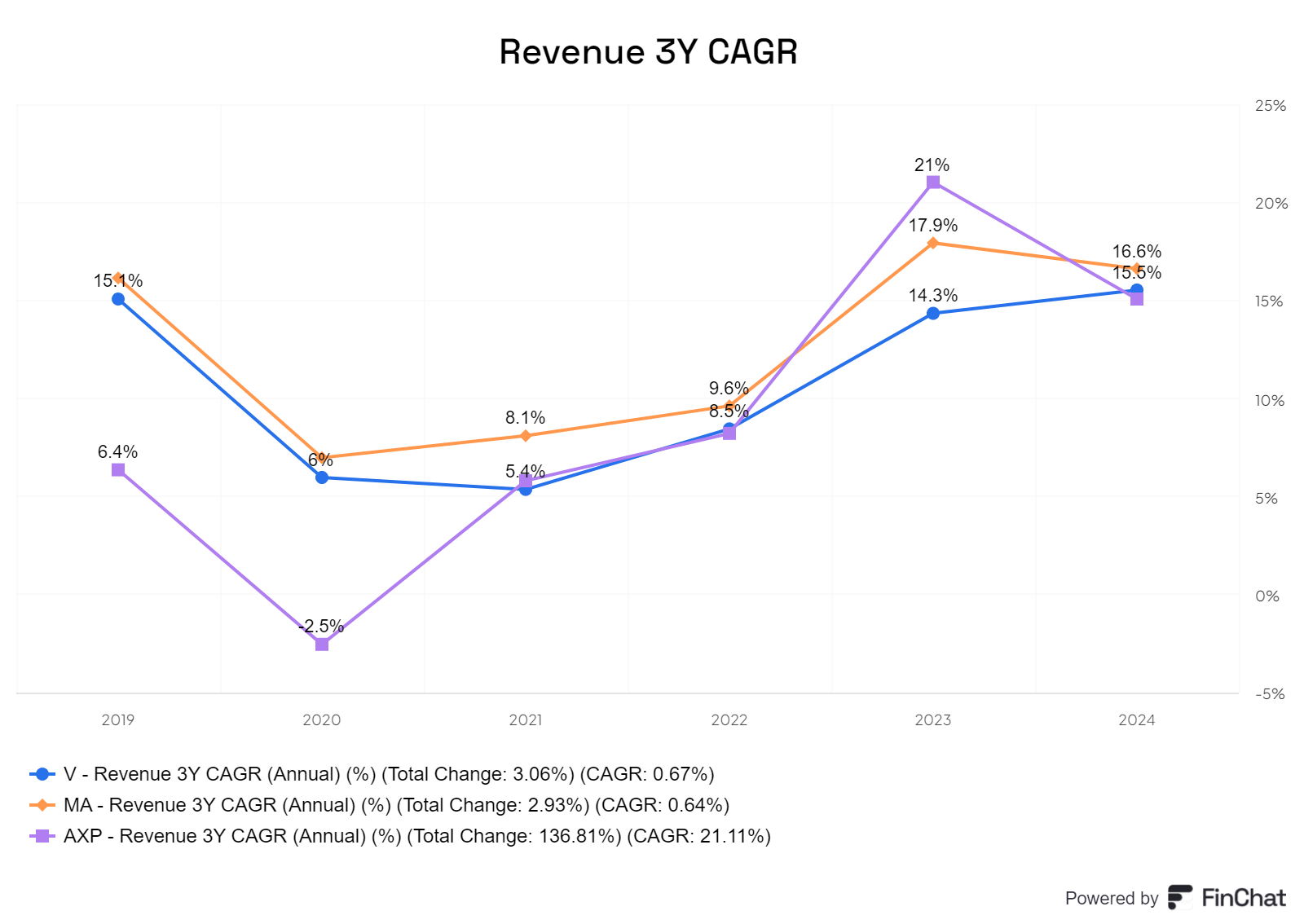

Beim Wachstum liegen alle Anbieter nah beieinander, jedoch konnte American Express in den letzten Jahren deutlich aufholen, nachdem das Unternehmen zuvor negatives Wachstum verzeichnete. Das Spiegel sich auch in dem CAGR wieder.

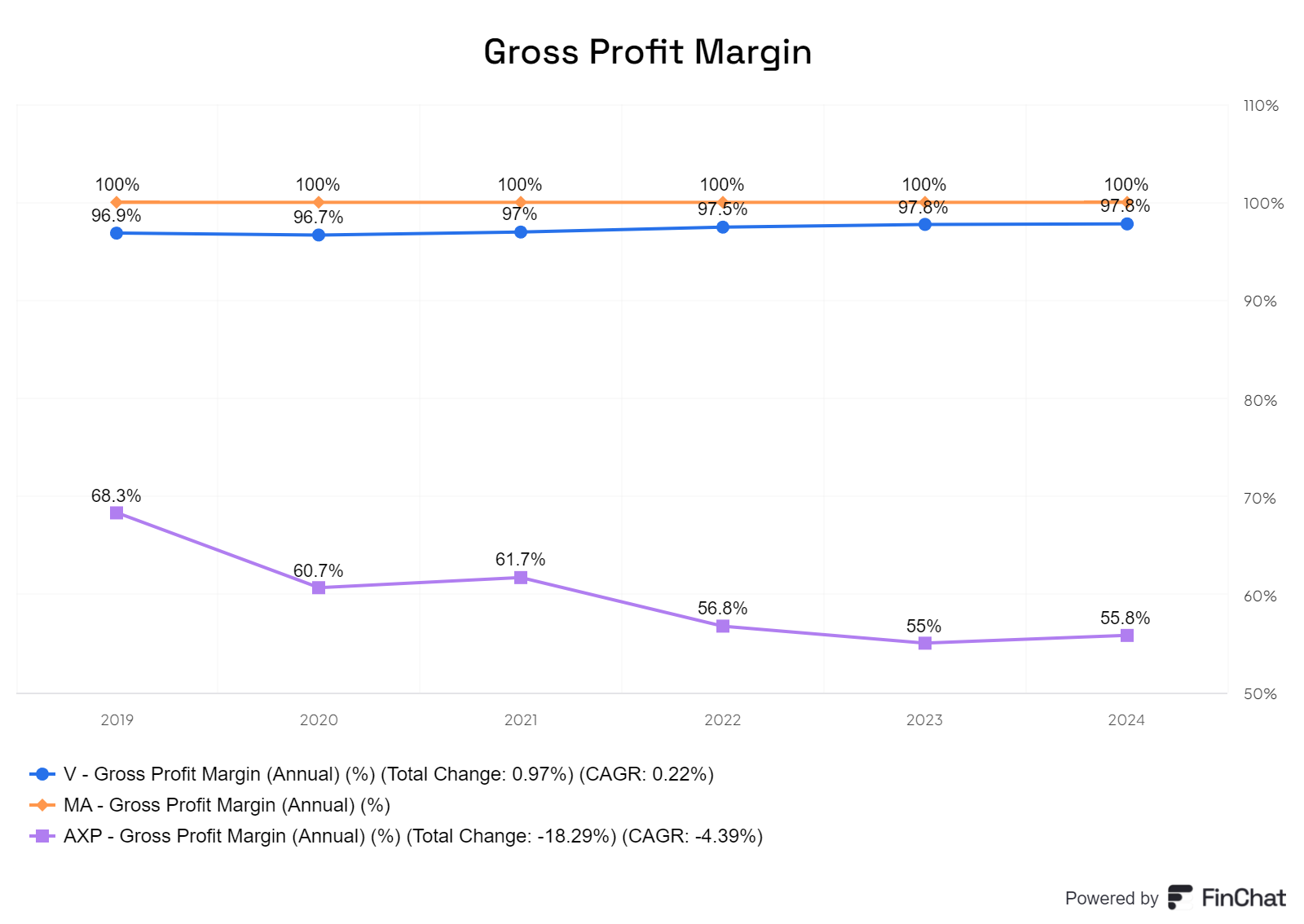

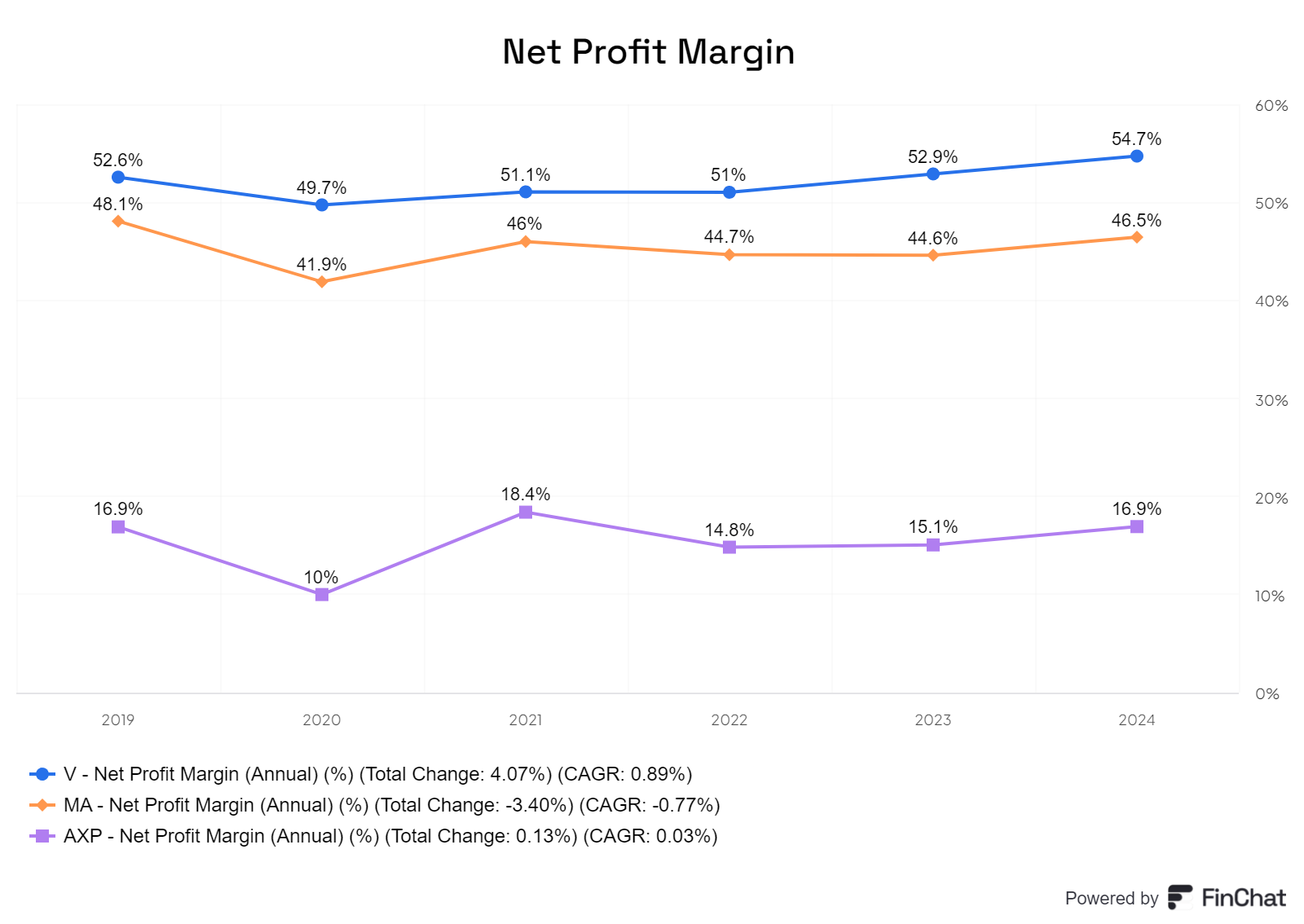

Da die Geschäftsmodelle doch etwas unterschiedlich sind, weisen Visa und Mastercard sehr hohe Margen auf, während American Express trotz allem stabile Margen zeigt.

Die Nettogewinnmarge von Visa liegt nahezu auf dem Niveau der Bruttogewinnmarge von American Express, die haben momentan eine Nettogewinnmarge, die bei 16 % liegt. Master Card liegt etwas unter Visa.

Der Gewinn pro Aktie (EPS) ist bei American Express und Mastercard etwa gleich, während er bei Visa etwas niedriger ausfällt. Alle konnten diesen gut steigern, jedoch wie immer müsste auch der Aktienpreis hier mit eingezogen werden.

Der Free Cashflow (FCF) ist bei allen Unternehmen positiv und hat sich bei American Express,nach CAGR, am besten entwickelt.

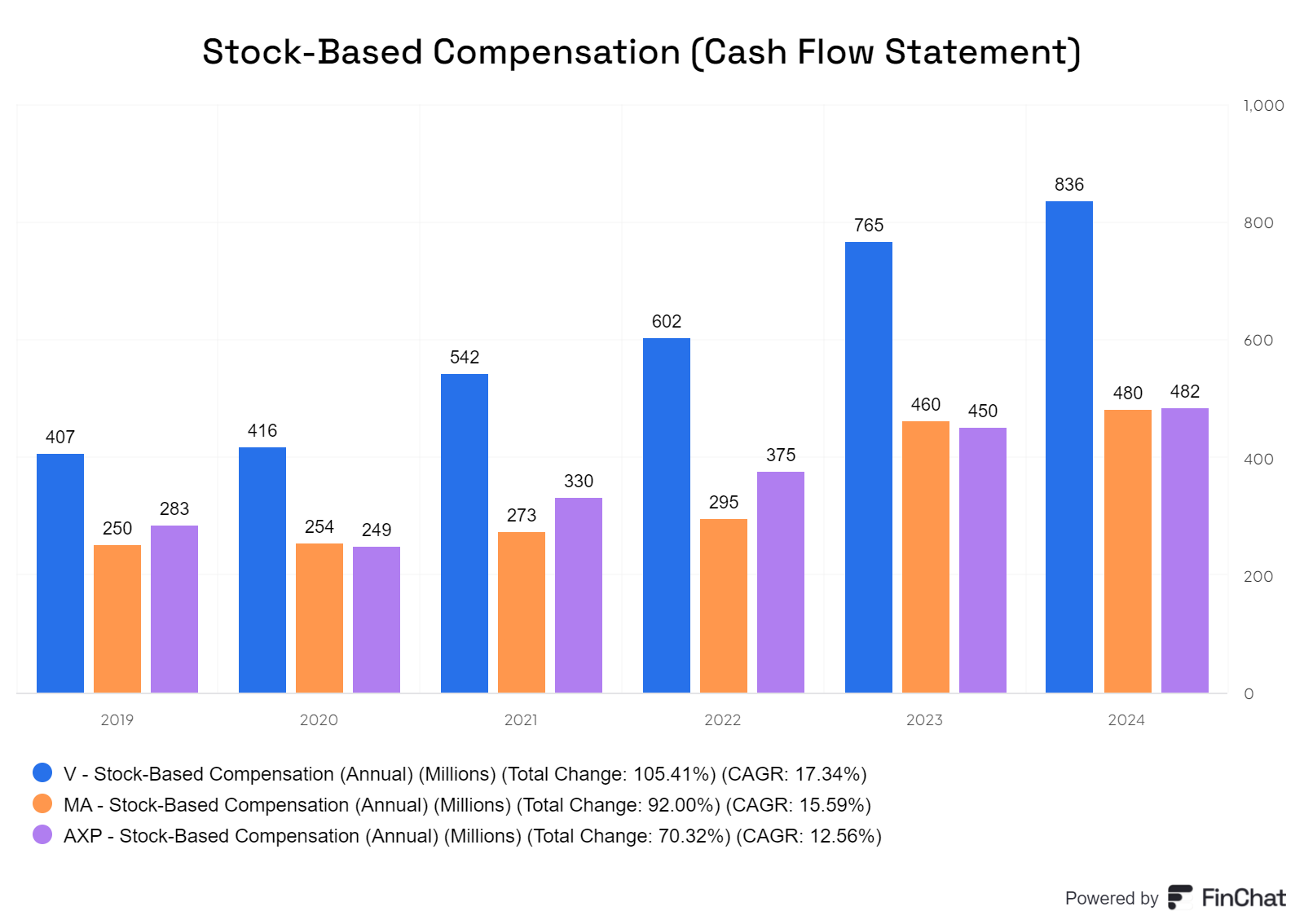

Bei Visa ist die stock-basierte Vergütung (SBC) deutlich höher als bei den Wettbewerbern und hat mit Abstand am schnellsten zugenommen. Alle wachsen schneller als ihr FCF.

Beim RCS sind jedoch alle Unternehmen gut aufgestellt, sodass jeder von ihnen net negativ sind. Visa hat jedoch am meisten zugelangt.

Alle Unternehmen liegen unter 3, einschließlich American Express, auch wenn sie hier nicht aufgeführt sind. Der Wert von American Express liegt etwa bei 1,1. Mastercard jedoch hat sich deutlich nach oben geschraubt.

Beim Verhältnis von EV zu EBITDA liegt Mastercard vor Visa, während American Express in der Mitte der beiden positioniert ist.

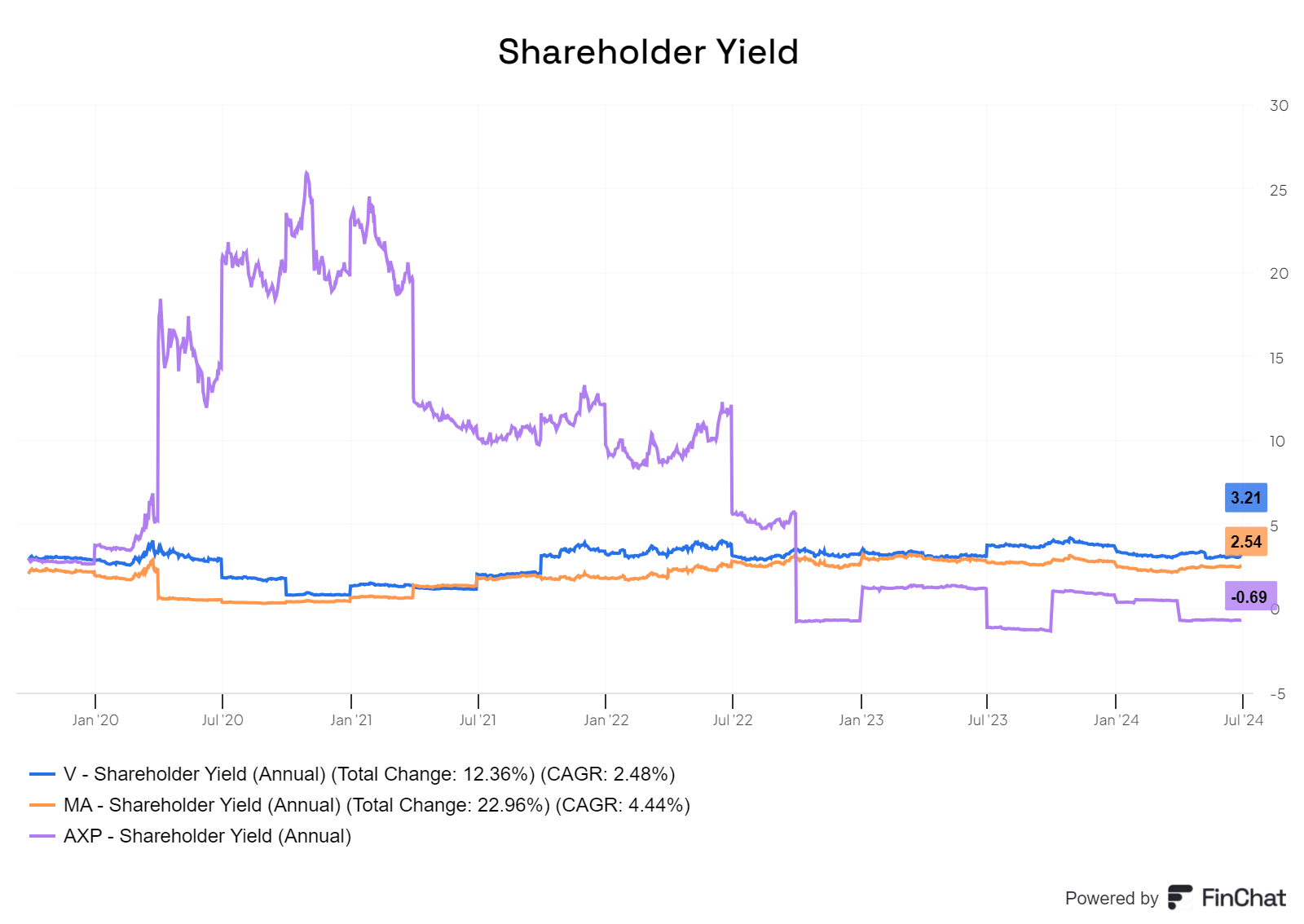

Nach der Shareholder Yield erhält man bei Visa die höchste Rendite, jedoch sind alle so ”okay”.

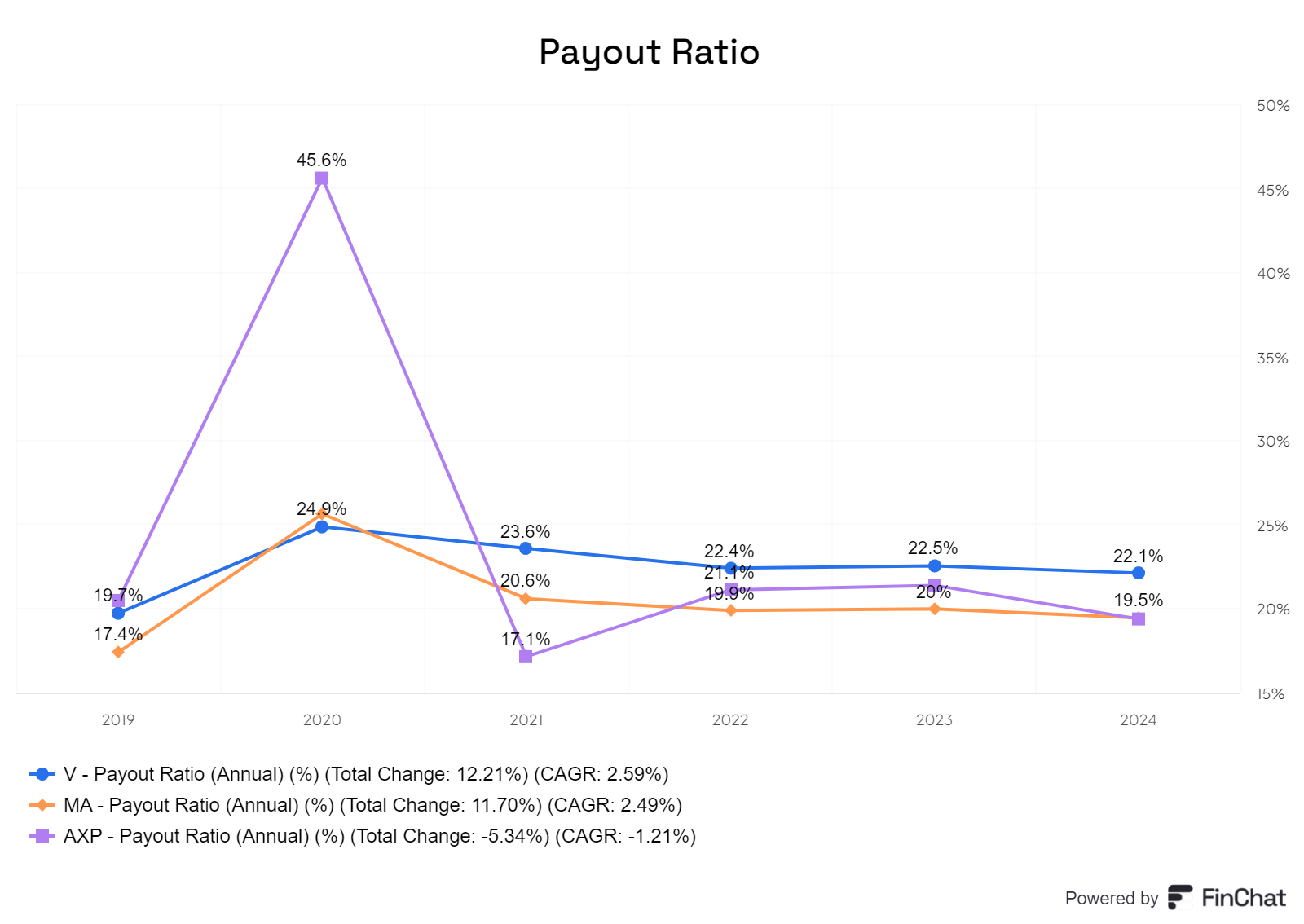

Das Ausschüttungsverhältnis (Payout Ratio) ist bei allen Unternehmen ähnlich und insgesamt recht gering.

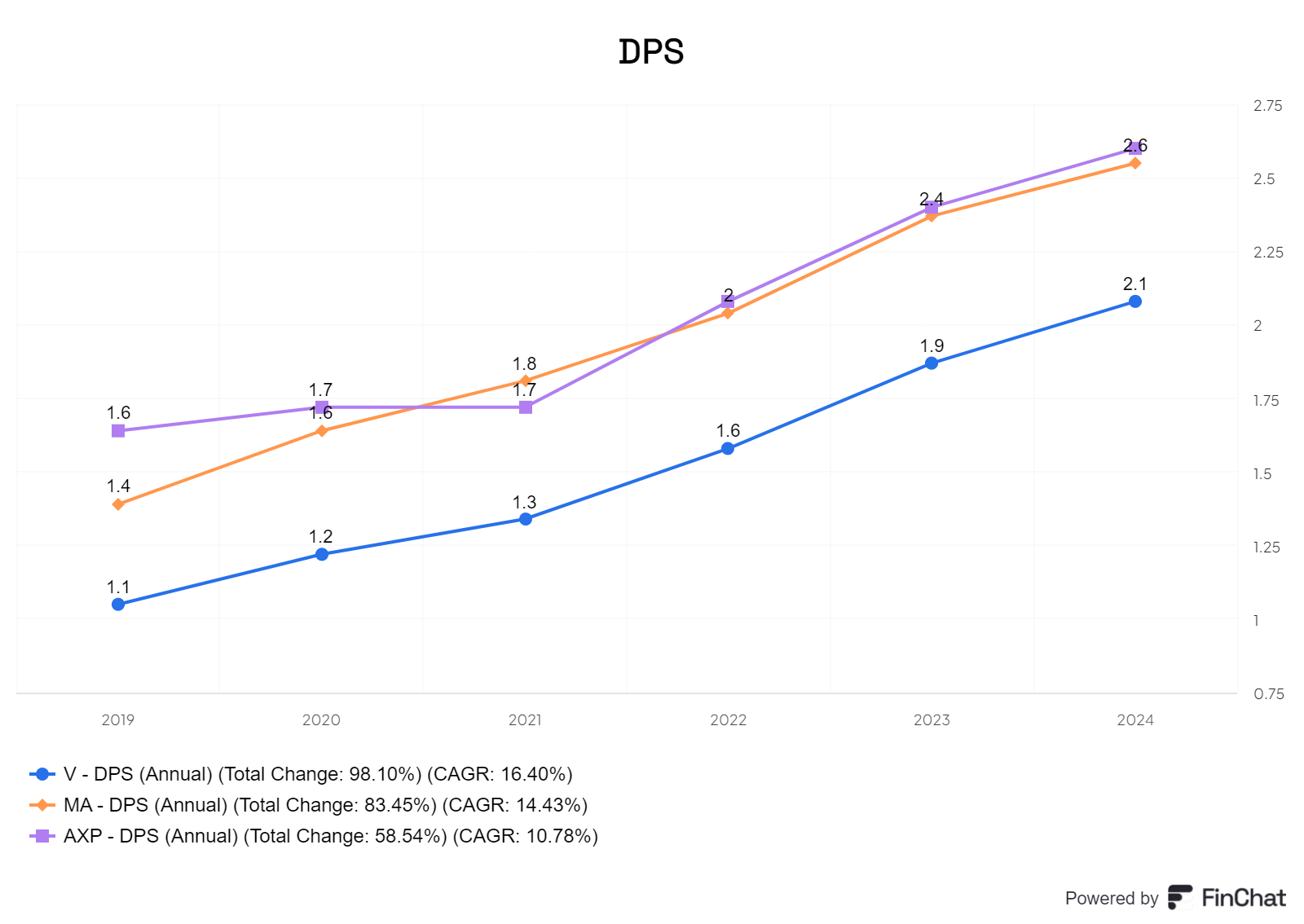

Bei der Dividende pro Aktie (DPS) erhalten American Express und Mastercard, ähnlich wie beim Gewinn pro Aktie (EPS), die gleichen Beträge. Alle haben diesen auch gut gesteigert.

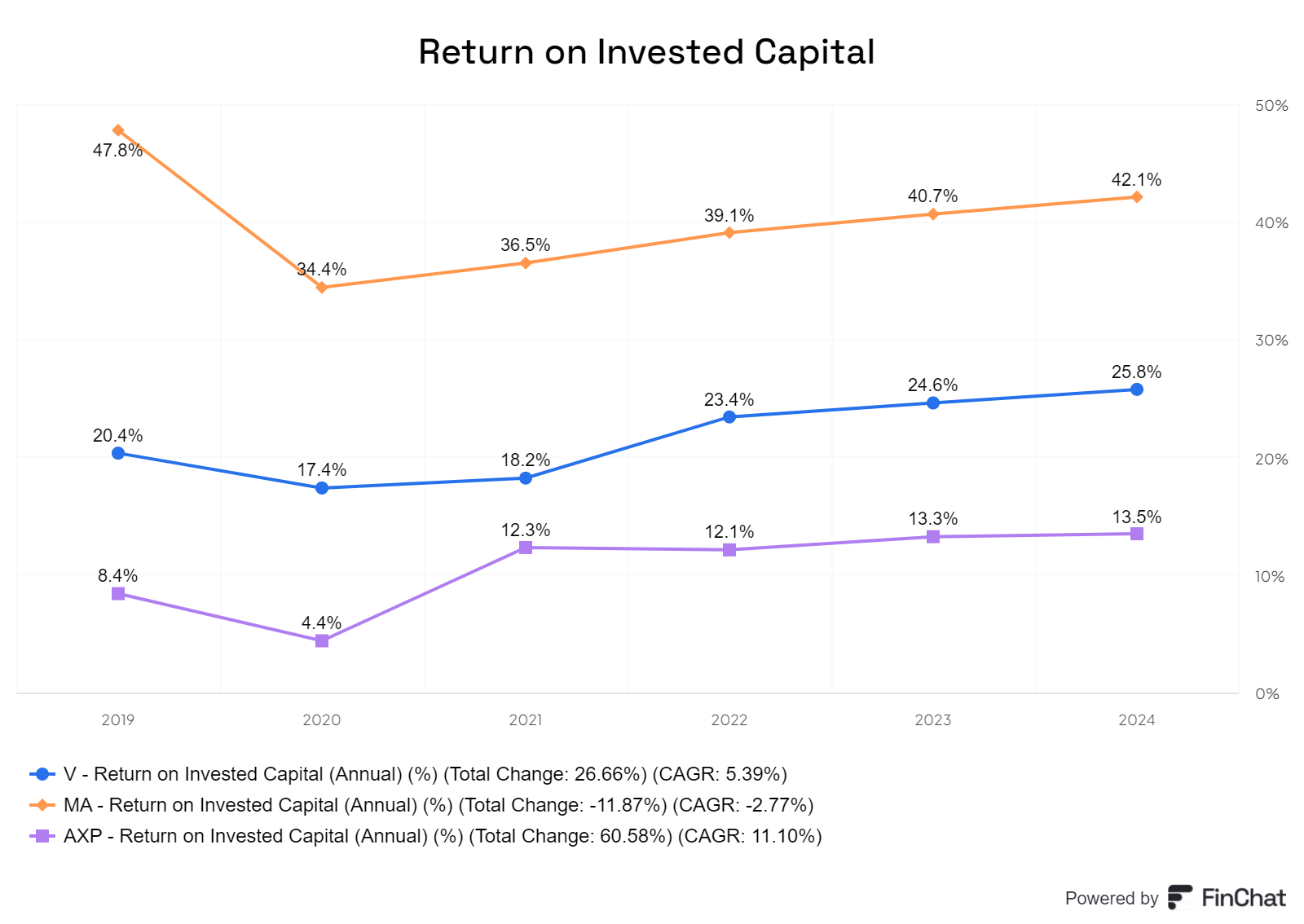

Bei der Rendite auf investiertes Kapital (ROIC) schneidet Mastercard hervorragend ab, während die anderen alle gut abschneiden.

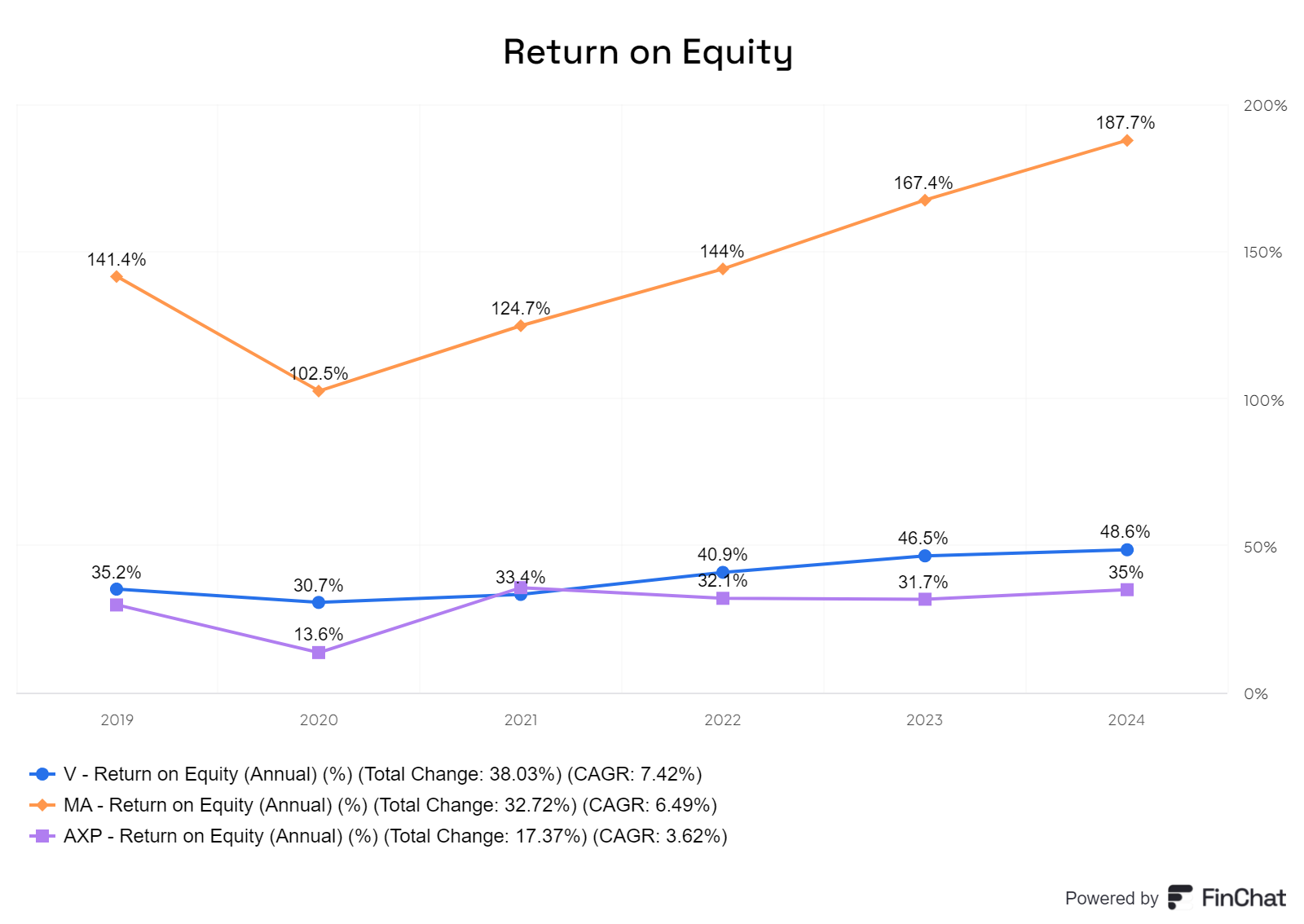

Das Gleiche gilt auch für den ROE, bei dem alle Unternehmen sehr gute Werte aufweisen.

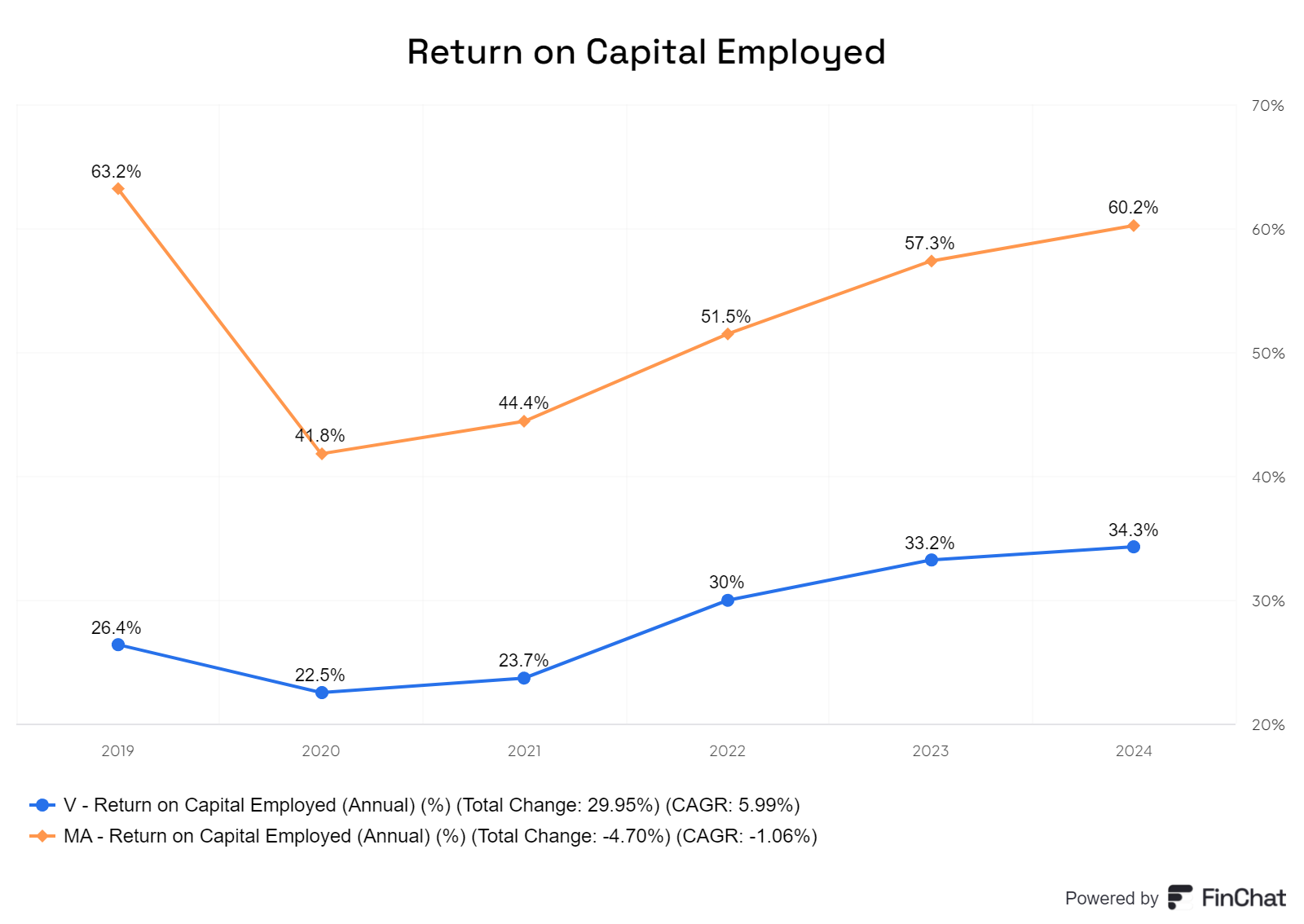

Beim ROCE liegen alle Unternehmen über 10 %, wobei Visa und Mastercard eine Klasse für sich sind, während American Express knapp über 10 % liegt.

Fazit

Mit Mastercard und Visa hat man im Markt eigentlich ein Duopol, weshalb es schwierig ist, sich zwischen den beiden zu entscheiden. Betrachtet man die Performance, hat Mastercard besser abgeschnitten, ist jedoch auch höher bewertet. Wer die Aktien zu einem guten Preis ergattert, sollte zuschlagen; mehr lässt sich dazu nicht sagen.

Bei American Express wird die Situation komplexer. Amex verfügt zwar über ein Netzwerk, jedoch funktioniert das Unternehmen etwas anders und hat andere Risiken. Momentan läuft es gut, aber man hat auch schon in der Vergangenheit gesehen, dass es weniger gute Zeiten gab. Daher empfinde ich Amex als ein interessantes Investment, allerdings eher weniger für mich persönlich. Amex erscheint mir zu sehr wie eine Bank im Zahlungsverkehr, und es gibt andere Optionen, die für mich attraktiver sind. Da wäre mir Affirm, Paypal, Klarna oder Co interessanter.

News

Seit dem schreiben des Post könnten neue Information dazugekommen sein, daher immer die IR Seite prüfen.

Community und Austausch

Die Kommentar Funktion hier ist ausgestellt aber auf Getquin könnt ihr gerne euere Meinung teilen.

Begriffserklärung

Quellen

Chart: Finchat.io