- topicswithhead

- Posts

- Deutsche Telekom. Wie siehts aus?

Deutsche Telekom. Wie siehts aus?

Enrique Suarez

7. März 2026

Table of Contents

Sektion 1:

Die Bewertung europäischer Telekommunikationswerte kämpft seit Jahren gegen ein strukturelles Stigma: Viele institutionelle Investoren meiden den Sektor als wertvernichtende Kapitalfalle. Das Bild ist geprägt von regulatorischem Druck, fragmentierten Märkten und einer scheinbar endlosen Capex-Spirale. Doch wer die Deutsche Telekom nur durch diese Brille betrachtet, verkennt ihren wahren Kern. Das Unternehmen hat sich längst vom klassischen europäischen Netzbetreiber emanzipiert und ist heute im Grunde eine US-amerikanische Wachstumsstory.

Die Mehrheitsbeteiligung an T-Mobile US (TMUS) fungiert als kraftvoller Motor, der den hochgradig verlässlichen, regulierten europäischen Infrastruktur Zweig nicht nur strategisch flankiert, sondern auch finanziell stützt. Die Telekom ist kein ausschließlicher „Dumb Pipe“ Anbieter mehr. Sie agiert als integrierter Plattform Aggregator, der mit Fixed Wireless Access (FWA) den US-Kabelmarkt herausfordert und in Europa durch massive Glasfaser Investitionen physische Bollwerke errichtet, die auf Jahrzehnte hinaus konkurrenzlos bleiben dürften.

Die Investment These folgt einem klaren „Quality Investing“ Ansatz. Für uns ist die Aktie ein „Must Have“ im TMT Sektor, gestützt auf drei Säulen:

Unersetzbare Infrastruktur: Mit einem Cash-Capex von 16,9 Mrd. Euro im Jahr 2025 zementiert die Telekom einen Vorsprung, den kapitalschwächere Rivalen wie Vodafone oder Telefonica kaum mehr aufholen können.

Globale Skaleneffekte: Die auf 52,8 % aufgestockte Beteiligung an T-Mobile US liefert beeindruckende Zahlen

Kapitaldisziplin: Das Management stellt den Shareholder Value konsequent in den Fokus. Ein freier Cashflow (FCF AL) von 19,5 Mrd. Euro deckt nicht nur die Dividende von 1,00 Euro pro Aktie, sondern ermöglicht für 2026 auch Aktienrückkäufe im Volumen von 2,0 Mrd. Euro.

Kurzfristige Katalysatoren sehen wir in der „Direct to Cell“ Partnerschaft mit Starlink ab 2028, die Funklöcher in Europa eliminieren und die Preissetzungsmacht festigen wird. Zudem unterschätzt der Markt den regulatorischen Rückenwind durch den EU Digital Networks Act. Auch ohne „Fair Share“ Abgabe bietet der neue Schlichtungsmechanismus der Telekom eine rechtliche Handhabe, um Kompensationen von großen Traffic Erzeugern einzufordern.

Sektion 2:

USA: Der Wachstumsmotor T-Mobile US (TMUS) dominiert das Bild. In einem konsolidierten Dreier Markt gewinnt TMUS aggressiv Anteile im Premium Segment und disruptiert den Breitbandmarkt via 5G FWA. Die Zahlen sprechen für sich: 2,4 Millionen neue Postpaid Kunden allein im vierten Quartal 2025. Während der Umsatz pro Kunde (ARPU) bei stabilen 50,71 USD verharrte, stieg der Umsatz pro Account (ARPA) durch geschicktes Cross-Selling auf über 150 USD. Die Kundenakquisitionskosten amortisieren sich dank des hohen Lifetime-Value der Nutzer extrem schnell.

Deutschland: Die hochprofitable Cash-Cow Im Heimatmarkt vollzieht die Telekom den Kraftakt von Kupfer zu Glasfaser (FTTH). Trotz des hohen Kapitalbedarfs bleibt das Geschäft hochprofitabel. Mit über einer Million neuer Mobilfunkkunden im Jahr 2025 und einer extrem niedrigen Kündigungsquote von 0,9 % zeigt sich die deutsche Kundenbasis als loyal. Dass das bereinigte EBITDA AL organisch um 1,7 % auf 10,7 Mrd. Euro stieg, belegt: Wachstum wird hier nicht über Rabatte erkauft, sondern über Upselling in Gigabit Tarife.

Europa & T-Systems: Stabilität und Transformation Das Europa-Segment überzeugt durch die Bündelung von Festnetz und Mobilfunk (FMC), was zu einer herausragend niedrigen Churn-Rate von 0,8 % führt. T-Systems wiederum hat die Kehrtwende geschafft. Weg von der Hardware, hin zu Cloud-Diensten und KI-Infrastruktur. Ein Sprung des operativen Ergebnisses um über 14 % zeigt, dass die Neuausrichtung in Richtung hochmargiger IT-Services fruchtet.

Sektion 3:

Die Telekom schützt ihre Renditen durch einen „Wide Economic Moat“. Dieser Burggraben besteht erstens aus Efficient Scale: Wer zuerst baut, gewinnt. Wenn die Telekom eine Region mit Glasfaser erschließt, ist ein Überbau durch Konkurrenten wirtschaftlich meist unsinnig.

Zweitens sorgen hohe Wechselkosten für Stabilität. Wer Internet, Mobilfunk und TV im Paket („MagentaEINS“) nutzt, wechselt seltener. Drittens bilden die Spektrumlizenzen und die Marke „Qualitätsführer“ eine unüberwindbare Eintrittsbarriere. Die Telekom nutzt KI und Automatisierung, um die Kosten zu senken, während sie über Cloud-Allianzen tief in die Wertschöpfung ihrer Geschäftskunden eindringt.

Sektion 4:

Das Verhältnis zwischen Netzbetreibern und Big Tech (Netflix, Google & Co.) wandelt sich. Bisher trugen die Telcos die Last des Datenverkehrs allein. Doch der Digital Networks Act (2026) markiert einen potentiellen Wendepunkt. Der „Voluntary Conciliation Mechanism“ ist ein juristischer Hebel, der es der Telekom ermöglicht, erstmals auf Augenhöhe über Transit-Gebühren zu verhandeln.

Auch technologische Bedrohungen wandelt der Konzern in Chancen um:

FWA: TMUS nutzt überschüssige 5G-Kapazitäten, um den Kabelanbietern Marktanteile abzujagen – ohne teure Erdarbeiten.

Starlink: Statt gegen Satelliten-Internet zu kämpfen, integriert die Telekom es. Ab 2028 sorgt Starlink für Empfang dort, wo neue Masten unwirtschaftlich wären.

Open RAN: Durch die Abkehr von proprietärer Hardware bricht die Telekom das Diktat der großen Ausrüster und steigert so ihre langfristigen Margen.

Sektion 5:

Die fundamentale Analyse von Telekommunikationsunternehmen erfordert ein hohes Maß an Skepsis gegenüber der vom Management favorisierten Metrik des "EBITDA". IFRS-Buchhaltungsstandards, massive Leasingverpflichtungen für Funkmasten und die Diskrepanz zwischen US-GAAP und internationalen Standards kreieren eine bilanzielle Nebelwand ("The Accounting Trap"). Eine intellektuell ehrliche Bewertung muss den Fokus strikt auf die reale Cash-Generierung legen.

Finanz-Historie der Deutschen Telekom (2021–2025)

Sämtliche Werte in Milliarden Euro, sofern nicht anders angegeben. Quelle der Rohdaten: DTE Annual Reports & IR Factbooks 2021-2025.

Metrik | 2021 | 2022 | 2023 | 2024 | 2025 | CAGR (21-25) |

Umsatz (Net Revenue) | 107,8 | 114,4 | 112,0 | 115,8 | 119,1 | +2,5 % |

EBITDA (GAAP unbereinigt) | 40,5 | 44,0 | 57,8* | 50,3 | 48,8 | +4,8 % |

Adjusted EBITDA AL | 37,3 | 40,2 | 40,5 | 43,0 | 44,2 | +4,3 % |

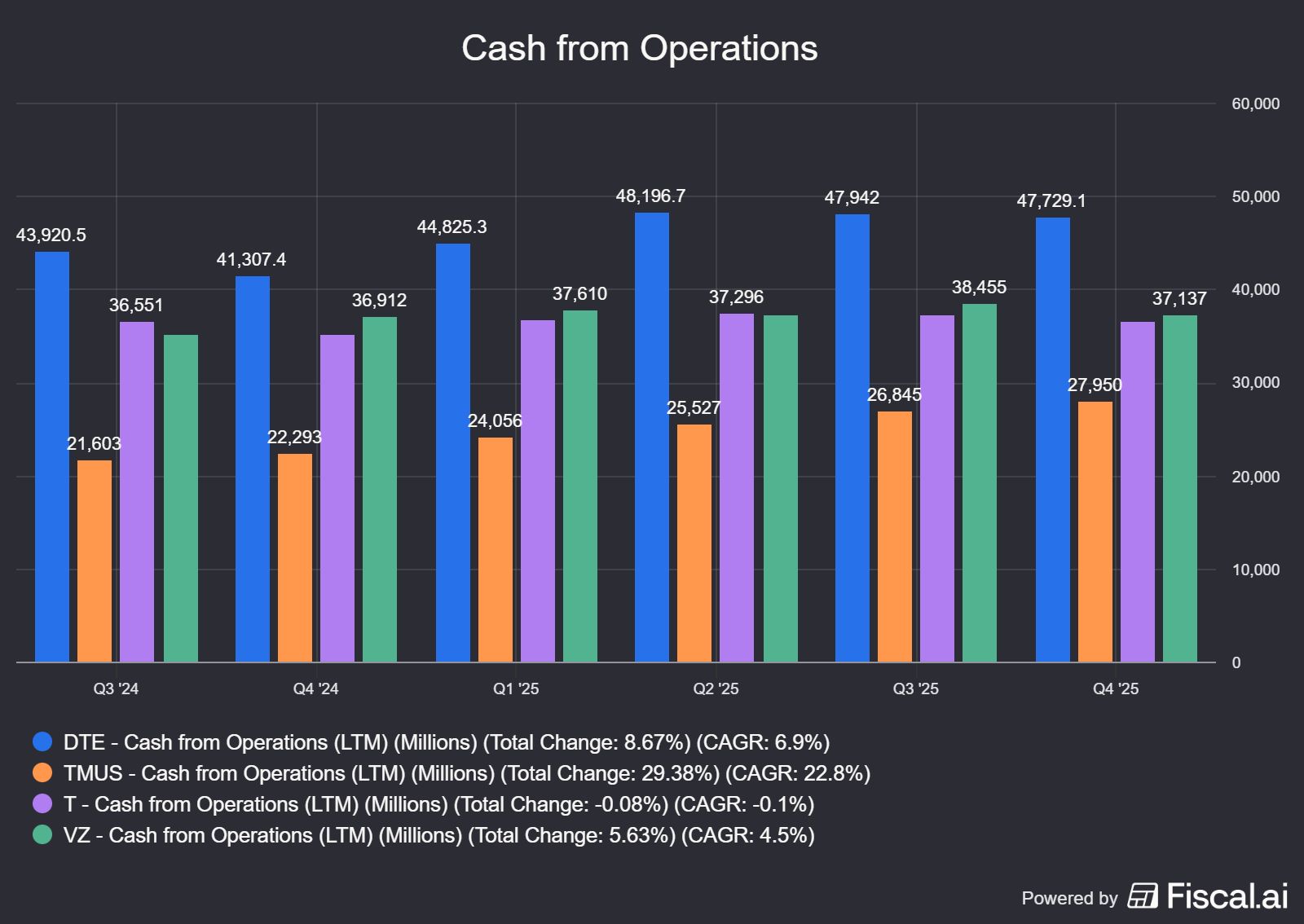

Operating Cash Flow (OCF) | 32,2 | 35,8 | 37,3 | 39,9 | 40,6 | +6,0 % |

Cash Capex (Total) | 26,4 | 24,1 | 17,9 | 19,2 | 19,3 | -7,5 % |

Free Cash Flow AL (FCF AL) | 8,8 | 11,5 | 16,1 | 19,2 | 19,5 | +22,0 % |

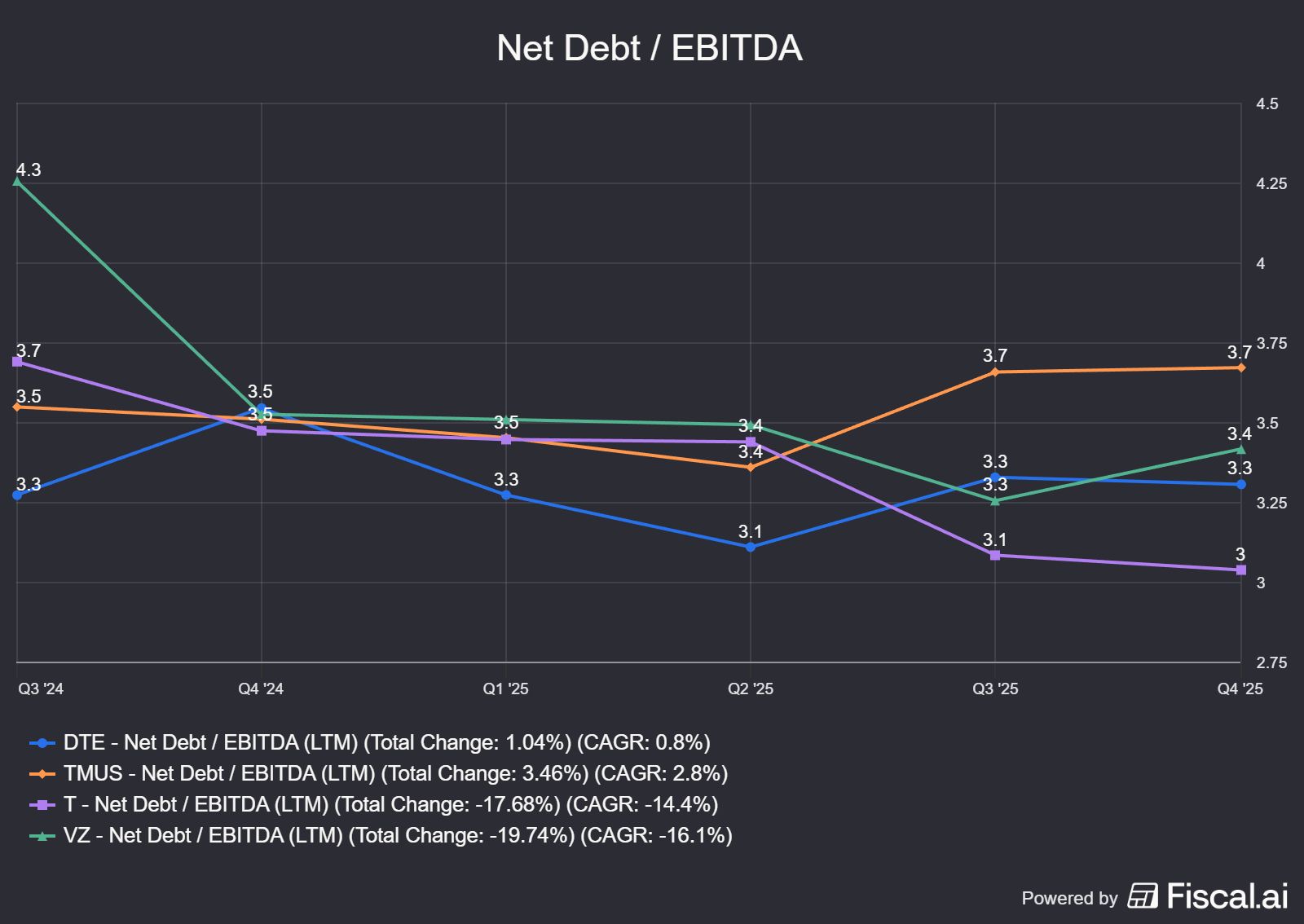

Net Debt / Adj. EBITDA AL | 3,06x | 3,07x | 2,82x | 2,78x | 2,62x | N/A |

(Hinweis: Der signifikante Anstieg des unbereinigten GAAP EBITDA im Jahr 2023 auf 57,8 Mrd. EUR ist auf Sondereffekte wie die Veräußerung der GD Towers zurückzuführen.26 FCF AL versteht sich vor Dividenden und Spektrumsinvestitionen).

Ein genauer Blick auf die Gewinn- und Verlustrechnung offenbart, wie tückisch die moderne Rechnungslegung sein kann. Während das unbereinigte GAAP-EBITDA für 2025 bei 48,8 Mrd. Euro lag, steuert das Management den Konzern richtigerweise nach dem Adjusted EBITDA AL (After Leases), das mit 44,2 Mrd. Euro deutlich niedriger ausfällt.

Diese Differenz von 4,6 Mrd. Euro ist keine pessimistische Rechnung, sondern eine notwendige Korrektur der IFRS-16-Effekte. Da Leasingzahlungen für Mobilfunkmasten heute nicht mehr im operativen Aufwand, sondern als Abschreibungen verbucht werden, wirkt das klassische EBITDA oft künstlich aufgebläht. Die „After Leases“-Metrik hingegen rechnet diese Cash-Outflows wieder ein und liefert so ein intellektuell ehrliches Bild der tatsächlichen Ertragskraft. Für Analysten bleibt zudem die Überleitung der US-Tochter (US-GAAP) auf den IFRS-Standard des Mutterkonzerns eine Kernaufgabe; hier muss für 2026 eine negative Brücke von rund 1 Mrd. USD fest einkalkuliert werden.

Capex-Intensität & Cash Flow Divergence Die Telekommunikation gilt als Kapitalfresser, doch die Deutsche Telekom hat den Zenit ihres Investitionszyklus überschritten. Lag der Cash-Capex 2021 noch bei extremen 26,4 Mrd. Euro, so ist er 2025 auf 19,3 Mrd. Euro (16,9 Mrd. Euro ohne Spektrum) gesunken. Bei einem Umsatz von 119,1 Mrd. Euro entspricht dies einer moderaten Intensität von 14,2 %.

Wir beobachten hier eine höchst erfreuliche Cash Flow Divergence: Während das EBITDA stetig wächst, sinken die Investitionsbedarfe. Das katapultierte den freien Cashflow (FCF AL) 2025 auf historische 19,5 Mrd. Euro. Die Telekom tritt damit sichtbar auf die Bremse und startet die „Erntephase“ ihrer massiven Infrastrukturinvestitionen der letzten Dekade ein.

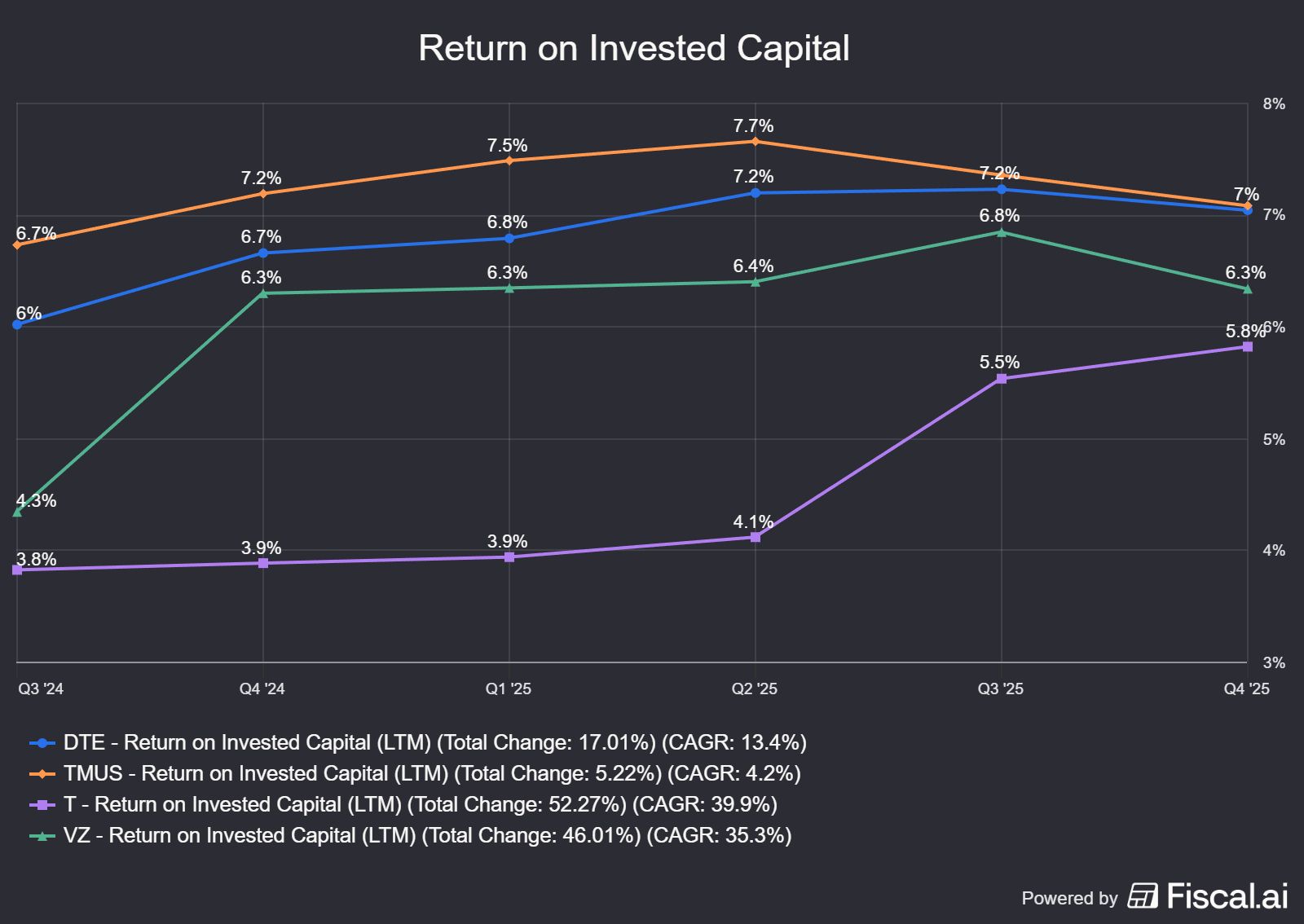

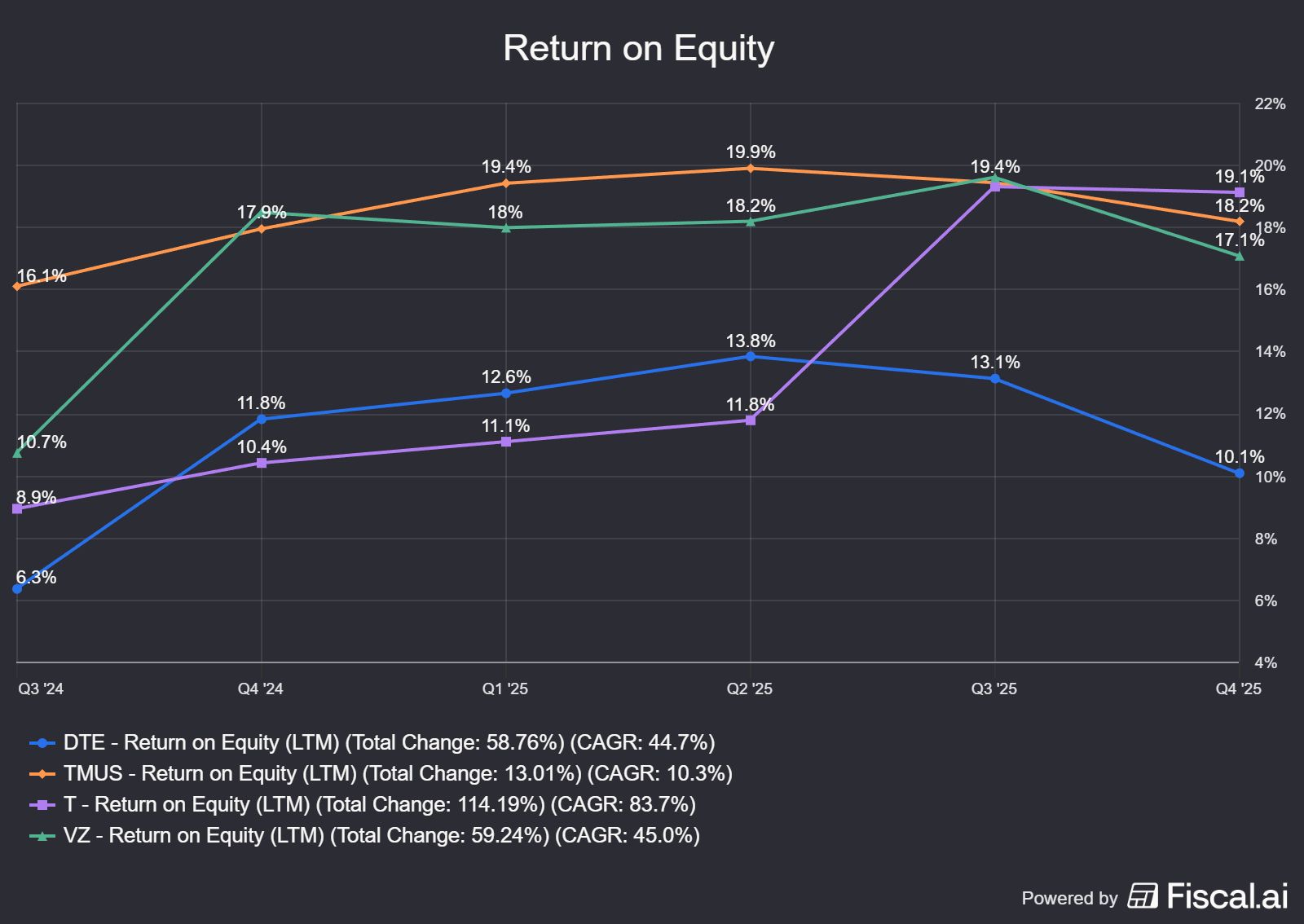

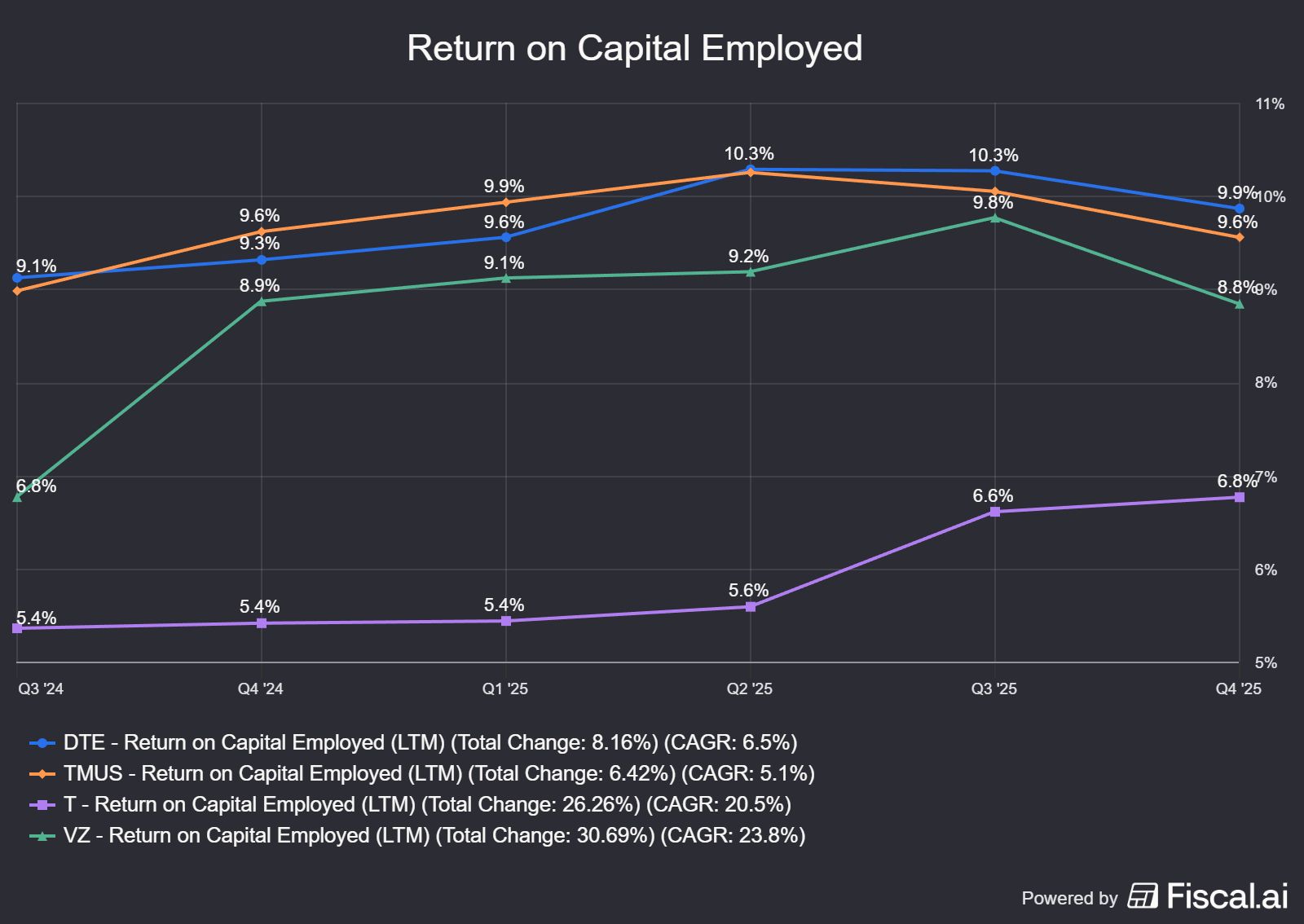

Verschuldung & ROIC: Wertschöpfung bestätigt Trotz eines Schuldenbergs von 132,5 Mrd. Euro (Netto) ist die Lage stabil. Das Verhältnis von Net Debt zu EBITDA AL sank 2025 auf 2,62x – und liegt damit bereits vorzeitig unter dem Zielkorridor des Managements. Dank eines soliden Investment-Grade-Ratings und Liquiditätsreserven für die nächsten 24 Monate ist das Refinanzierungsrisiko minimal. Entscheidend ist: Vernichtet das Wachstum Wert? Ein klarer Blick auf den ROIC (7,5 % bis 8,1 %) im Vergleich zu den Kapitalkosten (WACC von ca. 4,3 %) zeigt, dass das Management substanziellen wirtschaftlichen Mehrwert (EVA) schafft – eine Seltenheit in der renditeschwachen Historie europäischer Telcos.

Sektion 6:

Die Geschichte der Branche ist ein Friedhof für Aktionärskapital, oft ruiniert durch ego-getriebene Großfusionen. Die Strategie unter CEO Timotheus Höttges bildet dazu den Gegenentwurf: Sie ist geprägt von intellektueller Demut und einer gnadenlosen Logik der Wertschöpfung, hat aber auch paar ???.

Das Meisterstück: GD Towers Anstatt Milliarden in fragwürdige Content-Zukäufe zu versenken, monetarisiert das Management Assets dann, wenn der Markt bereit ist, Höchstpreise zu zahlen. Der Teilverkauf der Funkturmsparte (GD Towers) im Jahr 2023 zu einem Multiple von 27x EV/EBITDA war ein Geniestreich. Da die Telekom-Aktie selbst nur mit dem 6- bis 7-fachen bewertet wurde, war diese Arbitrage-Transaktion ein massiver Werttreiber, der die Entschuldung und den Ausbau der US-Beteiligung erst ermöglichte.

Die US-Beteiligung: Ein „kostenloses“ Upgrade Strategisch brillant ist der Umgang mit T-Mobile US. Durch die aggressiven Aktienrückkäufe der US-Tochter erhöht sich der prozentuale Anteil der Deutschen Telekom (aktuell 52,8 %) fast automatisch, ohne dass der Konzern selbst Kapital in die Hand nehmen muss. Das Management nutzt die Marktdynamik in den USA, um die Kontrolle über das beste Asset im globalen Sektor zu zementieren, ohne die eigene Bilanz zu belasten.

Shareholder Returns: Substanz statt Blendung Die geplante Dividende von 1,00 Euro pro Aktie plus Aktienrückkäufe von 2 Mrd. Euro im Jahr 2026 sind keine „Yield Trap“. Mit einer Ausschüttung, die durch den Free Cashflow mehr als zweifach gedeckt ist, präsentiert sich die Telekom als veritabler Compounder. Hier wird nichts aus der Substanz gezahlt; die Dividende ist das Ergebnis harter organischer Cash-Zuflüsse. Für Deutsche sogar Steuerbegünstigt.

Sektion 7:

Im „Pre-Mortem“-Szenario für 2029, in dem die Aktie 50 % ihres Wertes verloren hat, wären vermutlich zwei Faktoren ausschlaggebend:

US-Sättigung: T-Mobile US verliert seinen Wachstumsvorsprung. Wenn die Kapazität im 5G-Netz früher erschöpft ist als gedacht und die Kabelriesen mit aggressiven Bündelangeboten zurückschlagen, könnte das Bewertungs-Multiple von TMUS einbrechen. Da die USA für 60 % des Konzern-EBITDAs stehen, würde eine Anpassung an europäische Bewertungsniveaus den Net Asset Value (NAV) der Telekom zertrümmern.

Glasfaser-Blutbad in Deutschland: Wenn die Regulierung den Glasfaserausbau nicht vor unökonomischem „Overbuilding“ schützt, droht ein ruinöser Preiskampf. Müsste die Telekom ihre ARPU-Ziele in den Städten aufgeben, würde sich die Amortisation der Milliardeninvestitionen auf Jahrzehnte verschieben.

Sektion 8:

Wer die Telekom über ein klassisches KGV bewertet, greift zu kurz. Massive, nicht zahlungswirksame Abschreibungen verzerren den Nettogewinn. Eine ehrliche Bewertung muss über den Sum-of-the-Parts (SOTP)-Ansatz erfolgen.

Während der europäische Sektor bei Multiples von 6x bis 7x EV/EBITDA verharrt, wird T-Mobile US als Wachstumsstory mit fast 11x bewertet. Die Modellierung im März 2026 verdeutlicht die Fehlbepreisung: Der Markt scheint den Wert der US-Tochter zu anerkennen, bepreist das hochprofitable europäische Kerngeschäft und die physische Infrastruktur jedoch oft mit einem massiven Abschlag.

SOTP Komponente | Metrik / Rationale | Implizierter Wert (Mrd. EUR) |

TMUS Equity Stake (Growth Asset) | 52,8 % Beteiligung an der aktuellen T-Mobile US Marktkapitalisierung (243 Mrd. USD), umgerechnet zum Wechselkurs 1,13 USD/EUR. | ~ 113,5 |

DTE ex-US (Legacy/Core Asset) | Das Europa-/Deutschland-/T-Systems-Geschäft generiert ein EBITDA AL von ca. 15,0 Mrd. EUR.8 Bewertung mit einem äußerst konservativen europäischen Peer-Multiple von 6,5x EV/EBITDA. | ~ 97,5 (Enterprise Value) |

GD Towers (Retained Stake) | Die zurückbehaltene 49 % Beteiligung an GD Towers (basierend auf dem 2023er Transaktionswert von 17,5 Mrd. EUR EV, abzüglich anteiliger Verschuldung). | ~ 4,5 (Schätzwert Equity) |

Abzug: Net Debt ex-US | Die isolierte Nettoverschuldung der Gruppe exklusive T-Mobile US (bereinigt um Leasing-Effekte). | ~ (40,0) (Schätzwert Net Debt)* |

Implizierter Fair Value (Equity) | Summe der Teile (SOTP) | ~ 175,5 Mrd. EUR |

Zwischenurteil

Die Deutsche Telekom ist kein mühsames "Deep Value"-Restrukturierungsprojekt und erst recht keine schrumpfende "Yield Trap". Sie ist ein klassischer GARP-Compounder (Growth at a Reasonable Price) von exzeptioneller Qualität. Die Investitionsthese erfordert nicht, dass das Management Wunder vollbringt oder unkalkulierbare M&A-Risiken eingeht; sie erfordert lediglich die fortgesetzte, stoische Exekution des aktuellen Geschäftsmodells.

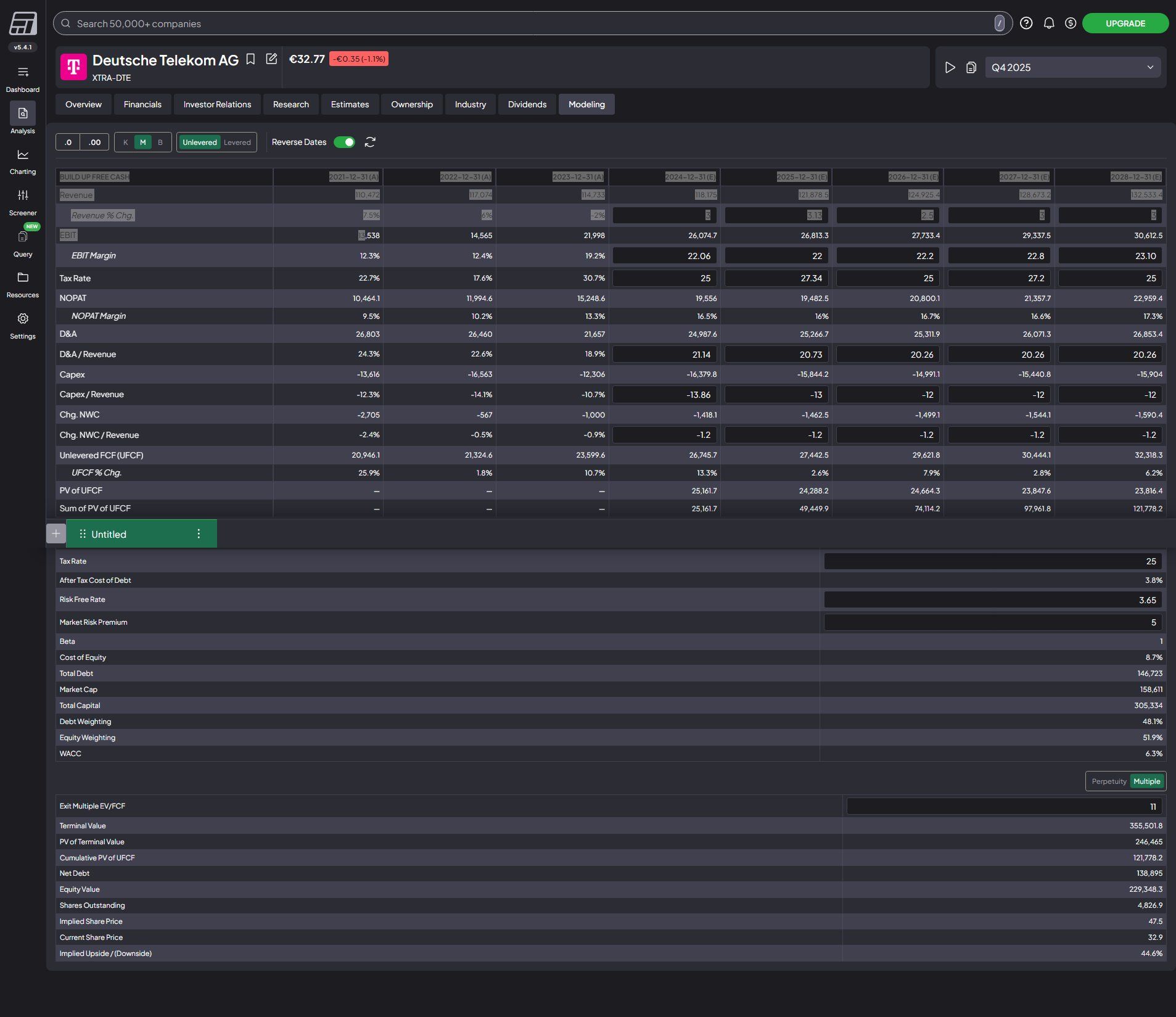

Die Aktie bietet Investoren eine äußerst sichere "Margin of Safety". Auf der einen Seite steht der massiv FCF-generierende europäische Rumpfkonzern, dessen physischer Burggraben durch die Konkurrenz nicht reproduziert werden kann. Auf der anderen Seite hält man die wichtigste Wachstumsaktie des US-Telekommunikationsmarktes (T-Mobile US) in seinem Portfolio, geschützt durch ein Management, das verstanden hat, dass die Reduktion ausstehender Aktien und eine unverschuldete Dividende der sicherste Weg zur Wertsteigerung sind. Der vom Markt implizierte Konglomerats-Abschlag ist in Anbetracht der nachweisbaren Kapitalallokations-Disziplin und des formulierten Ziels eines 10-prozentigen EPS-Wachstums für 2026 (auf 2,20 Euro je Aktie) eine statistische Fehlallokation.

T- Mobile

T-Mobile US ist weit mehr als ein bloßer Infrastrukturwert es ist die derzeit wohl begehrteste Kombination im globalen TMT-Sektor. Das Unternehmen bietet etwas, das Seltenheitswert hat: strukturelles, organisches Wachstum bei gleichzeitig systematisch sinkender Kapitalintensität.Das Fundament dieser These ist das „Kronjuwel“ aus der Sprint-Übernahme: das 2,5-GHz-Mid-Band-Spektrum. Während die Wettbewerber AT&T und Verizon in teuren Auktionen unter hohem finanziellen Druck nachrüsten mussten, konnte T-Mobile sein Frequenzportfolio längst in echte Marktmacht ummünzen. Das Ergebnis ist eine überlegene Netzführerschaft, die heute durch J.D. Power Awards in fast allen US-Regionen objektiv bestätigt wird. Damit bricht T-Mobile das alte Gesetz, dass Qualität im US-Mobilfunk nur bei Verizon zu finden sei.

Der Markt ist skeptisch, was das Thema Fixed Wireless Access (FWA) angeht. Viele Analysten fürchten, dass FWA-Nutzer das Netzwerk verstopfen, ohne nennenswerten Umsatz zu generieren. Wir sehen das anders: Diese Sorgen sind kurzfristig gedacht und strategisch missverstanden.

T-Mobile nutzt für FWA primär brachliegende („fallow“) Kapazitäten. Die Kosten für die Kundenakquise sind marginal. Sollten urbane Gebiete tatsächlich an Grenzen stoßen, greift die brillante „Capital Light“ Glasfaserstrategie. Über Joint Ventures mit Partnern wie KKR und EQT lagert T-Mobile das Risiko des teuren Tiefbaus aus und tritt selbst als exklusiver Anchor-Tenant auf. Im Gegensatz zu Verizons Milliardenübernahme von Frontier hält T-Mobile seine Bilanz sauber und sichert sich dennoch den Pfad zu 19 Millionen Breitbandkunden bis 2030.

Sektion 2:

Um die wahre Ertragskraft zu verstehen, muss man die Mobilfunk-Sparte strikt von der rasant skalierenden Breitband-Logik trennen.

Wireless: Die Maschine läuft auf Hochtouren

Das margenstarke Postpaid-Geschäft bleibt der Motor. Mit 7,8 Millionen Netto-Neukunden im Jahr 2025 hat T-Mobile die Konkurrenz schlicht deklassiert. Besonders beeindruckend: Die Kunden kommen nicht wegen Billig-Rabatten. Über 60 % der Neukunden wählen Premium-Tarife wie „Go5G Next“. Das treibt den Umsatz pro Account (ARPA) nachhaltig nach oben. Zwar stieg die Kündigungsrate (Churn) in Q4/2025 leicht auf 1,02 %, doch im Kontext des gesättigten US-Marktes zeugt das immer noch von einer enormen Kundenloyalität.

Broadband:

Die Ökonomie hinter dem 5G-Breitband ist bestechend. Während herkömmliche Glasfaser-Anbieter mühsam Straßen aufreißen müssen, verschickt T-Mobile einen Router per Post. Der Kunde installiert ihn selbst.

Diese minimalen Akquisitionskosten (SAC) führen dazu, dass sich ein Neukunde extrem schnell amortisiert. Mit 8,5 Millionen Kunden Ende 2025 hat T-Mobile bewiesen, dass FWA für den Durchschnittshaushalt nicht nur eine Alternative, sondern oft die erste Wahl ist.

Sektion 3:

Der Burggraben von T-Mobile ist breit und wird durch strategische Exzellenz kontinuierlich vertieft. Er ruht auf drei Säulen:

Efficient Scale: In einem Markt, der von drei Giganten dominiert wird, sind die Eintrittsbarrieren für Neueinsteiger gigantisch. Das Scheitern von DISH zeigt eindrucksvoll: Wer heute ein nationales Netz bauen will, verbrennt Milliarden, bevor der erste Kunde telefoniert.

Frequenz-Monopol: Spektrum ist in der digitalen Welt das, was Grundstücke in der analogen Welt sind. T-Mobile besitzt die „Filetstücke“. Dank der 2,5-GHz-Frequenzen benötigt das Unternehmen weniger Funkmasten, um eine höhere Reichweite und Bandbreite zu erzielen. Das senkt die Wartungskosten (Opex) dauerhaft.

Switching Costs: Durch die Bündelung von Mobilfunk, Heim-Internet und Content (Netflix, Apple TV+) schafft T-Mobile ein Ökosystem. Je mehr Dienste ein Haushalt bündelt, desto schmerzhafter wird ein Wechsel.

Sektion 4:

Auch die technologische Disruption durch Starlink (SpaceX) wurde geschickt entschärft. Anstatt gegen die Satelliten zu kämpfen, hat T-Mobile sie zu „fliegenden Funkmasten“ gemacht. Die Direct to Cell Partnerschaft schließt die letzten Funklöcher im ländlichen Raum. Das macht das Netz für Geschäftskunden und ländliche Haushalte quasi unersetzlich und kauft T- Mobile Zeit. T-Mobile ist heute kein Billiganbieter mehr es ist der Qualitätsführer mit der effizientesten Kostenstruktur der Branche.

Sektion 5:

5-Jahres-Finanzhistorie (2021-2025)

Kennzahl (in Mrd. USD, sofern nicht anders angegeben) | 2021 | 2022 | 2023 | 2024 | 2025 |

Umsatz (Total Revenue) | 80,12 | 79,57 | 78,56 | 81,40 | 88,31 |

GAAP EBITDA | 23,19 | 20,41 | 27,22 | 31,08 | 31,63 |

Core Adjusted EBITDA (Non-GAAP) | [Nicht ausgewiesen]* | 26,40 | 29,10 | 31,90 | 33,90 |

Operating Cash Flow (OCF) | 13,90 | 16,78 | 18,56 | 22,29 | 28,00 |

Capex (Cash Purchases of P&E) | 12,30 | 14,00 | 9,80 | 9,50 | 10,00 |

Adjusted Free Cash Flow (FCF) | 5,60 | 7,70 | 13,60 | 16,90 | 18,00 |

Net Debt / EBITDA Ratio (x) | 3,1x | 3,2x | 3,3x | 3,0x | 3,1x |

(Werte für 2025 stammen aus den jüngsten Earnings-Releases. "Core Adjusted EBITDA" klammert laut TMUS-Definition rückläufige Leasing-Umsätze sowie signifikante Einmaleffekte, wie die massiven Integrationskosten der Sprint-Übernahme aus den Vorjahren, explizit aus. In 2022 und 2023 lag die Lücke zwischen GAAP und Non-GAAP aufgrund von Milliardenbelastungen für Netzwerk-Decommissioning besonders weit auseinander.)

Die Kluft zwischen dem gemeldeten Nettogewinn ($11,0$ Mrd. USD) und dem massiven operativen Cashflow ($28,0$ Mrd. USD) ist kein Zufall, sondern ein Lehrstück in moderner Finanz-Forensik. Wer TMUS verstehen will, muss diese Divergenz dechiffrieren.

Erstens wirkt der D&A-Schild: Die Telekommunikation ist ein Kapitalfresser. Die gigantischen Abschreibungen aus dem Sprint-Merger und dem 5G-Ausbau drücken den bilanziellen Gewinn zwar auf dem Papier, sind aber nicht liquiditätswirksam. T-Mobile produziert real schlichtweg deutlich mehr Cash, als die GuV vermuten lässt.

Zweitens nutzen die "Finanz-Architekten" bei T-Mobile die Securitization: Durch die Verbriefung von Forderungen aus Endgeräte-Verkäufen (EIP) steuert das Management das Timing der Cashflows extrem präzise. Dieser "OCF-Turbo" zieht Liquidität aus der Zukunft in die Gegenwart. Solange das Geschäft wächst, ist das eine brillante Strategie in einem schweren Rezessionsszenario mit steigenden Ausfällen bei Subprime-Kunden könnte dieser Motor jedoch ins Stocken geraten.

Capex-Intensität: Von der Bau- in die Erntephase

T-Mobile hat den Gipfel der 5G-Investitionen erfolgreich überschritten. Mit einer Capex-Intensität von nur noch $11,3 mrd (im Vergleich zu fast $20 mrd in den Spitzenjahren) signalisiert das Unternehmen den Übergang in die lukrative Erntephase. Der Clou: Der teure Ausbau der Glasfaser-Infrastruktur belastet die Bilanz kaum, da er geschickt in Off-Balance-Sheet Joint Ventures ausgelagert wurde. Für Investoren ist das die ideale Dynamik: sinkende Ausgaben bei steigenden Erträgen.

Verschuldung & ROIC: Wertschöpfung par excellence

Mit einer Nettoverschuldung vom 3,1-fachen des EBITDA steht TMUS auf einem soliden Fundament. Das Management strebt langfristig konservative 2,5x an.

Viel entscheidender ist jedoch: Vernichtet das Management Kapital? Die Antwort ist ein klares Nein. Ein ROIC von 8,7% bei Kapitalkosten (WACC) zwischen 4,5 und 7,4% beweist, dass jeder investierte Dollar echten Aktionärswert schafft, selbst wenn nicht über 10%.

Sektion 6:

Das Team um CEO Srini Gopalan zeigt eine Allokationsdisziplin, die sich wohltuend von den historischen Fehltritten der Konkurrenz abhebt. .

M&A und die „Capital-Light“-Glasfaser-Strategie

Die Sprint-Übernahme war das Fundament, die aktuelle Glasfaser-Strategie ist die Kür. Anstatt Milliarden in veraltete Kupfernetze zu stecken, gründet T-Mobile Joint Ventures mit Schwergewichten wie KKR und EQT. TMUS sichert sich die lukrative Kundenbeziehung als "Anchor Tenant", während die Partner das Risiko des Tiefbaus tragen. Das ist "Smart Capital" in Reinform.

Shareholder Returns: Der 50-Milliarden-Rahmen

Das Kapitalrückfluss-Programm bis 2027 ist gewaltig: 50$ Mrd. USD, wovon 30$ Mrd. USD direkt in Aktienrückkäufe und Dividenden fließen.

Sektion 7:

Ein ehrlicher Investor muss fragen: Was bricht uns das Genick? Das größte Risiko ist paradoxerweise der Erfolg des eigenen Breitband-Produkts (FWA).

Die FWA-Kapazitätsfalle

Die Mathematik ist gnadenlos: Ein FWA-Haushalt verbraucht im Schnitt 635 Gigabyte pro Monat ein Smartphone-Nutzer nur 17 GB. Wenn der Datenhunger durch KI und VR-Anwendungen weiter explodiert, könnten die ungenutzten Netzkapazitäten ("Fallow Capacities") schneller schmelzen als erwartet.

Das "Minus 50 %"-Szenario: Regionale Netzstaus führen zu Qualitätsverlusten bei den lukrativen Mobilfunkkunden. Die Churn-Rate steigt, das Qualitätsimage bröckelt. Um gegenzusteuern, müsste TMUS entweder das Wachstum stoppen oder Milliarden in die Netzverdichtung pumpen, was den Free Cashflow sofort pulverisieren würde. Die Glasfaser-Deals (Lumos, Metronet) sind der Versuch, Heavy User rechtzeitig auf das stationäre Netz umzuleiten ein logistischer und operativer Drahtseilakt.

Sum-of-the-Parts (SOTP) Implikationen

Eine isolierte, bereichsspezifische Sum-of-the-Parts-Bewertung untermauert die Angemessenheit der Premium-Bewertung und deckt verborgene Werte auf:

Geschäftsbereich / Asset | Relevante Metrik (2026E) | Angewandtes Sektor-Multiple | Implizierter Enterprise Value (EV) |

Wireless Core (Postpaid & Prepaid) | ~35,0 Mrd. USD (Core EBITDA) | 9,5x - 10,5x | ~332 - 367 Mrd. USD |

Broadband & Fiber (Equity Stakes / JVs) | Strategischer Substanzwert* | 13,0x - 15,0x (Fiber-Peer Premium) | ~15 - 20 Mrd. USD |

Total Enterprise Value (Implied) | ~347 - 387 Mrd. USD | ||

Abzüglich Net Debt (Stand: Dez. 2025) | ~80,6 Mrd. USD | -80,6 Mrd. USD | |

Implied Equity Value (SOTP) | ~266 - 306 Mrd. USD |

Finale Meinung und Co

Obwohl T-Mobile US zweifellos das operative Juwel des Konzerns bleibt, hat sich auch das restliche Geschäft der Deutschen Telekom (DTE) in den letzten Jahren signifikant stabilisiert. Zwar werfen Investoren berechtigte Fragen zum massiven Glasfaserausbau im deutschen Heimatmarkt auf ,insbesondere im Vergleich zu weniger regulierten Märkten, doch die operative Performance beweist: Das Management arbeitet heute disziplinierter und effizienter als je zuvor.

1. Die Sum-of-the-Parts-Wette: Das Europageschäft als Gratis-Option

Analytisch betrachtet bietet die Deutsche Telekom derzeit eine faszinierende Arbitrage-Möglichkeit. Wer die DTE-Aktie kauft, erwirbt primär den 52,8% Anteil an T-Mobile US. Bei der aktuellen Marktbewertung bedeutet dies: Man erhält das gesamte europäische Geschäft inklusive der physischen Infrastruktur in Deutschland faktisch „kostenlos“ oder mit einem massiven Holding-Abschlag dazu. Solange das Management dieses Restgeschäft solide pflegt und schrittweise optimiert, stellt dies ein enormes Sicherheitspolster dar.

2. Der steuerliche Vorteil: Höhere Realrendite

Für deutsche Privatanleger bietet die Telekom einen oft unterschätzten Vorteil: Die Dividende wird häufig aus dem steuerlichen Einlagenkonto (§ 27 KStG) gezahlt. Dies bedeutet, dass die Ausschüttung ohne Abzug von Kapitalertragsteuer und Soli erfolgt (sofern die Aktie nach dem Börsengang erworben wurde). Im Vergleich zu US-Wettbewerbern, bei denen die Quellensteuer die Netto-Rendite schmälert, bietet die Telekom somit eine deutlich attraktivere reale Cashflow-Rendite.

3. Das Testlabor USA: Skalierung ohne Bürokratie

Ein entscheidender, vom Markt oft ignorierter Wettbewerbsvorteil ist der transatlantische Synergieeffekt. Die Telekom nutzt den US-Markt als dynamisches Testlabor. Innovative Produkte und KI-gesteuerte Netzprozesse werden in den USA entwickelt und erprobt, bevor sie angepasst an den europäischen Markt skaliert werden. Dies verteilt die immensen Fixkosten der Entwicklung auf eine deutlich größere Kundenbasis und ermöglicht es, langwierige bürokratische Prozesse in Europa durch bereits bewährte Lösungen zu verkürzen.

4. Die Starlink-Frage: Nische statt Disruption

Bezüglich Starlink bleibt unser Urteil nuanciert: Es ist ein Wettlauf gegen die Zeit. Je schneller T-Mobile und seine Partner das terrestrische Netz (Glasfaser und 5G) ausbauen, desto kleiner wird der adressierbare Markt für Satelliten Internet.

Technologische Überlegenheit: Wie auch Elon Musk bestätigt hat, ist die bodengebundene Infrastruktur in Sachen Latenz und Kapazität den Weltraum Ansätzen physikalisch überlegen.

Regulatorische Barrieren: Ohne Mobilfunklizenzen kann Starlink nicht eigenständig in den Massenmarkt eintreten. Dies zwingt Starlink in Partnerschaften mit den Telcos.

Fazit: Starlink wird auf absehbare Zeit kein „Telco-Killer“, sondern ein wertvoller Lückenfüller für weiße Flecken im ländlichen Raum. Solange T-Mobile die Kosten des Netzausbaus weiter senkt und die Geschwindigkeit hochhält, bleibt Starlink ein Nischenplayer für Sonderfälle, wie Flugzeuge, Netzlücke und co.

Also was ist mein Preis Ziel?

PT: 47.5 EUR, knapp 50% aufwärtspotenzial ?