- topicswithhead

- Posts

- Futu Holdings- Der Fintech Broker aus China

Futu Holdings- Der Fintech Broker aus China

Enrique Suarez

3. November 2024 • Estimated Reading Time: 4 Minuten

Table of Contents

Futu Holdings Limited ist ein innovatives Fintech-Unternehmen, das sich auf digitale Finanzdienstleistungen spezialisiert hat. Gegründet im Jahr 2009 von Leaf Hua Li, einem ehemaligen Tencent-Mitarbeiter, hat sich Futu zu einem bedeutenden Akteur im Online-Handel entwickelt. Seit dem Börsengang an der Nasdaq am 8. März 2019 bietet das Unternehmen eine breite Palette von Dienstleistungen an, darunter Handels- und Clearing-Dienste, Vermögensverwaltung sowie Marktdaten und soziale Interaktionen über seine Plattformen Futubull und moomoo.

Kerngeschäft und wichtigste Produkte/Dienstleistungen

Futu stellt seinen Kunden ein umfassendes Angebot bereit:

Handelsdienste: Ermöglicht den Handel mit Aktien auf verschiedenen Märkten, darunter Hongkong, die USA und China.

Vermögensverwaltung: Über Futu Money Plus erhalten Kunden Zugang zu über 100 Investmentfonds.

Marktdaten und Analysen: Bietet Echtzeit-Marktdaten und fortschrittliche Analysetools.

Soziale Funktionen: Nutzer können in einer Community interagieren und sich über Informationen und Anlagestrategien austauschen.

Mission und Vision

Futu verfolgt das Ziel, eine benutzerzentrierte Plattform zu schaffen, die das Investieren durch innovative Technologien revolutioniert. Die Mission besteht darin, den Zugang zu Finanzdienstleistungen zu erleichtern und die Benutzererfahrung kontinuierlich zu optimieren.

Historische Entwicklung

Seit der Gründung im Jahr 2009 durchlief Futu ein beeindruckendes Wachstum. Der Börsengang 2019 markierte einen wichtigen Meilenstein und ermöglichte dem Unternehmen den Zugang zu weiteren Ressourcen für seine Expansion in internationale Märkte.

Wichtige Meilensteine:

2009: Gründung von Futu Holdings.

2019: Börsengang an der Nasdaq.

2020–2023: Expansion in Märkte wie die USA und Singapur sowie stetiges Wachstum der Nutzerbasis.

Strategische Akquisitionen und Entwicklungen

Futu hat strategische Partnerschaften mit globalen Vermögensverwaltern aufgebaut, um seinen Kunden ein breiteres Spektrum an Anlageprodukten anzubieten, was die Marktposition des Unternehmens weiter stärkt.

Geschäftsmodell & Kernkompetenzen

Futus Geschäftsmodell basiert auf einer leistungsstarken technologischen Infrastruktur, die kosteneffiziente und umfassende Dienstleistungen ermöglicht. Die wichtigsten Stärken des Unternehmens sind:

Technologische Innovation: Proprietäre Plattformen für den Handel.

Benutzerfreundlichkeit: Intuitive Bedienung und umfassende Unterstützung.

Kundenzentrierung: Hohe Kundenbindung durch personalisierte Angebote.

Wettbewerbsvorteile

Niedrigere Handelsgebühren im Vergleich zu traditionellen Brokern.

Starke technologische Plattform, die Echtzeit-Daten und Analysen ermöglicht.

Hohe Kundenbindung, da über 80 % der Nutzer regelmäßig aktiv sind.

Zukunftsperspektiven & Strategische Initiativen

Futu plant, weiterhin in neue Märkte zu expandieren und in innovative Technologien zu investieren, um die Qualität seiner Dienstleistungen zu verbessern.

Wachstumsinitiativen:

Erweiterung des Angebots in den Bereichen Vermögensverwaltung und soziale Interaktionen.

Internationale Expansion, insbesondere in Nordamerika.

Futu investiert außerdem verstärkt in künstliche Intelligenz und Datenanalytik, um personalisierte Dienstleistungen zu entwickeln und das Nutzererlebnis weiter zu verbessern.

Marktposition & Wettbewerb

Futu ist mittlerweile einer der führenden digitalen Broker in Asien und expandiert aktiv nach Nordamerika.

Zu den Hauptkonkurrenten in der USA gehören:

Robinhood

Charles Schwab

Total Addressable Market (TAM)

Der globale Markt für Online-Handelsmarkt wird auf etwa 9,5 Milliarden USD geschätzt, mit einem jährlichen Wachstum von 5,3 % bis 2030. Futu hat das Potenzial, einen signifikanten Anteil an diesem Markt zu gewinnen, insbesondere aufgrund der wachsenden Nachfrage nach digitalen Finanzdienstleistungen.

Aktienperformance

Seit dem Börsengang hat die Aktie einen TR von 533% in den letzten 3 Jahren war es 67%, maßgeblich aus dem anstieg aus dem letztem Jahr mit 57%

Aktienverteilung

Investor | Date | % Owned | Market Value |

|---|---|---|---|

Hua Li | 2023-12-31 | 36.59986% | $2.6B |

Tencent Holdings Limited | 2023-12-31 | 22.42365% | $1.59B |

Aspex Master Fund | 2024-08-06 | 3.41907% | $242.81M |

Aspex Management (HK) Limited | 2024-08-06 | 3.41907% | $242.81M |

Morgan Stanley, Investment Banking | 2024-06-30 | 2.46291% | $174.91M |

Entwicklung

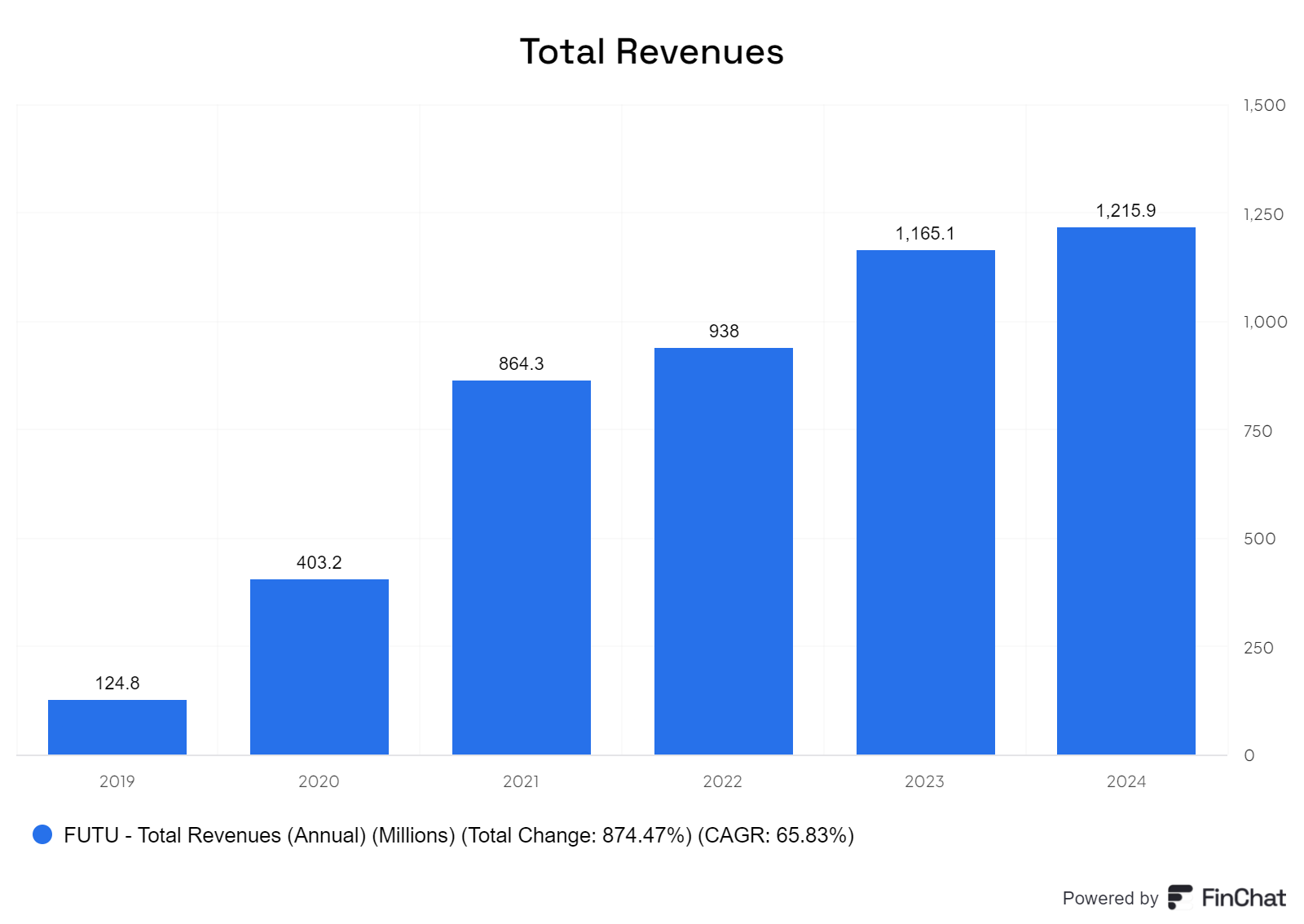

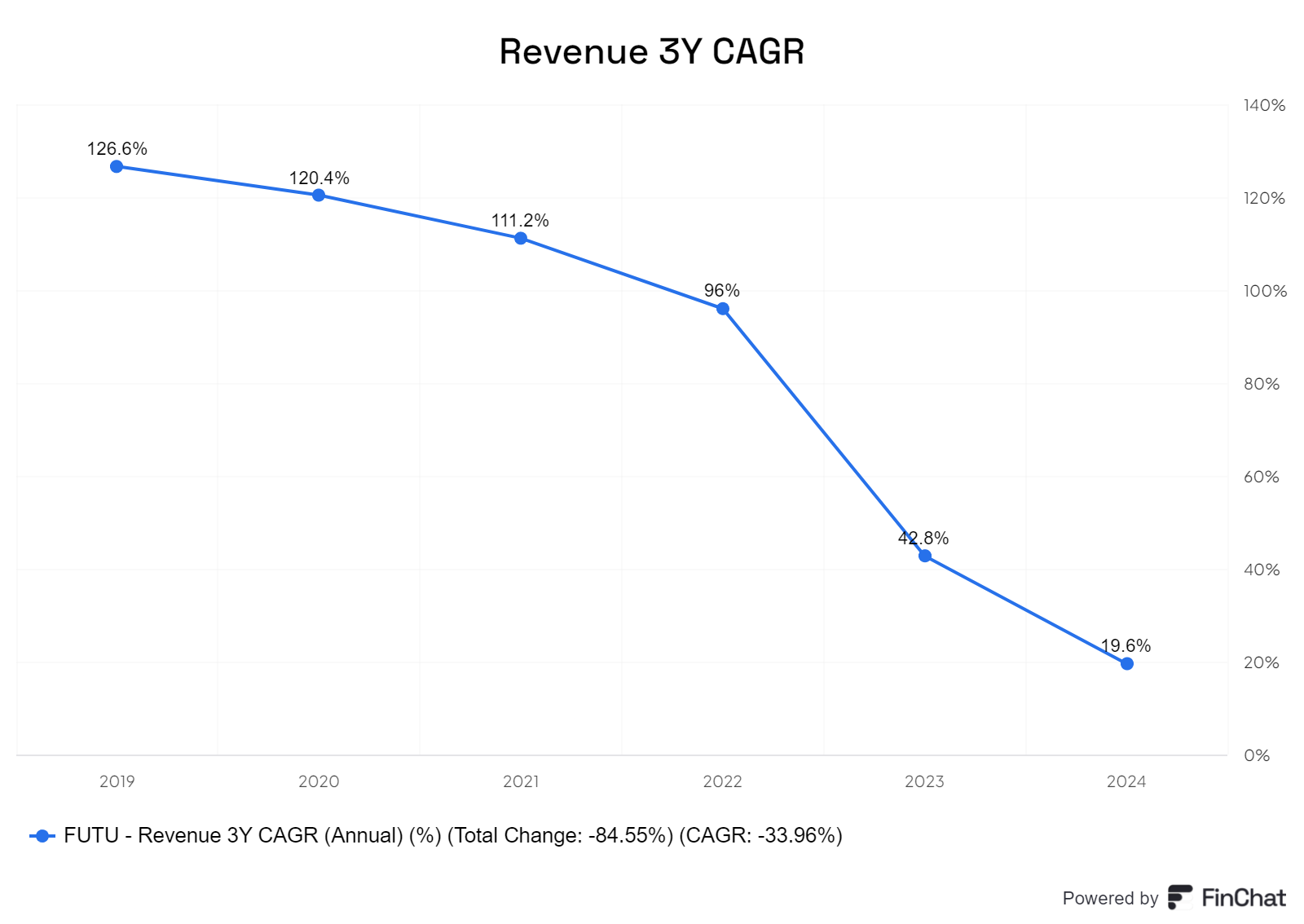

Futu konnte den Umsatz weiter steigern, auch wenn die Wachstumsraten allmählich etwas abnehmen.

Das Wachstum sieht solide aus, doch im Vergleich zu früheren Jahren oder angesichts der Unternehmensgröße fällt es inzwischen eher bescheiden aus.

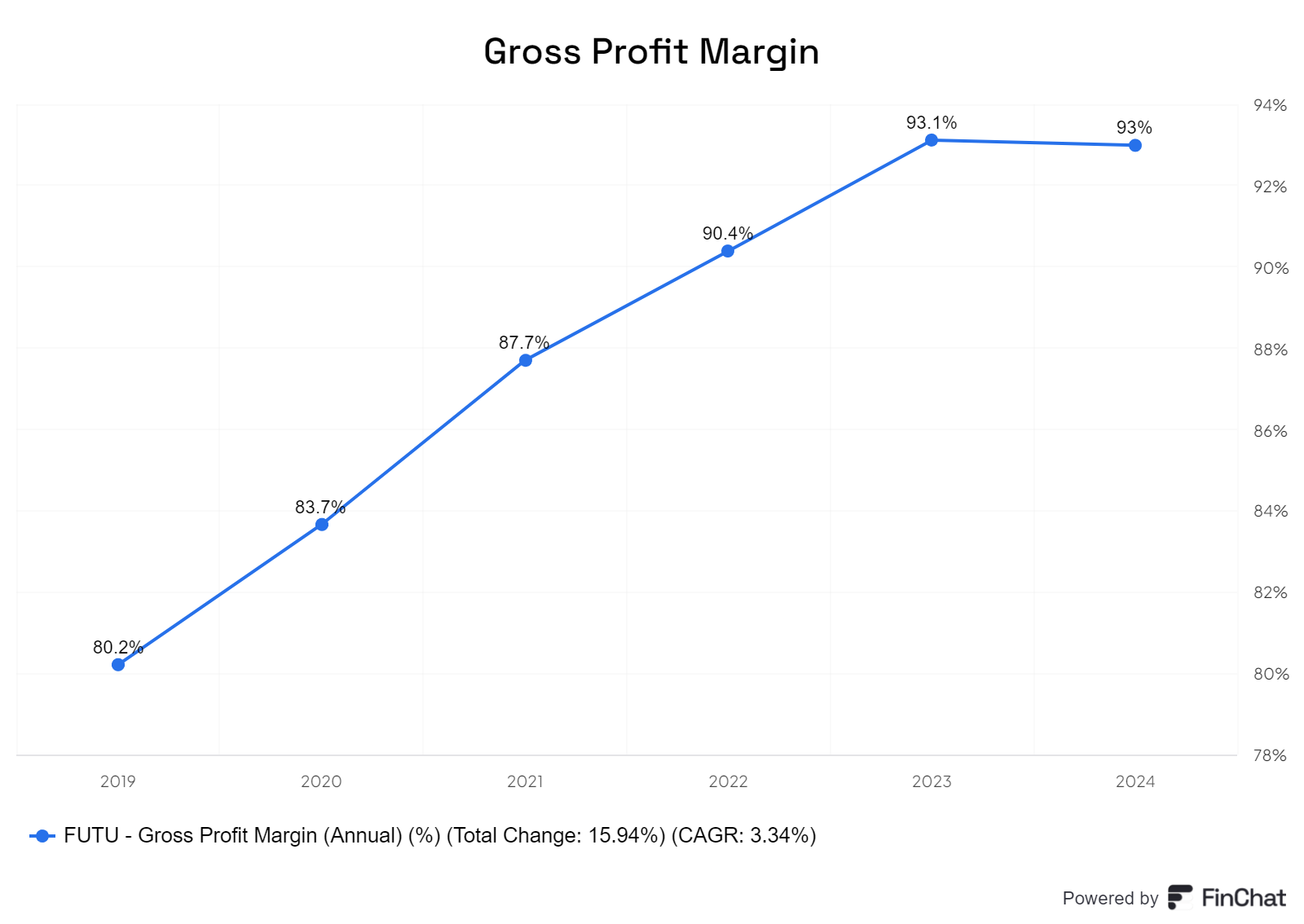

Dafür ist die Bruttogewinnmarge erfreulich gestiegen, was jedoch zu erwarten war, da die meisten Kosten fix sind und die variablen Kosten nur einen geringen Anteil ausmachen.

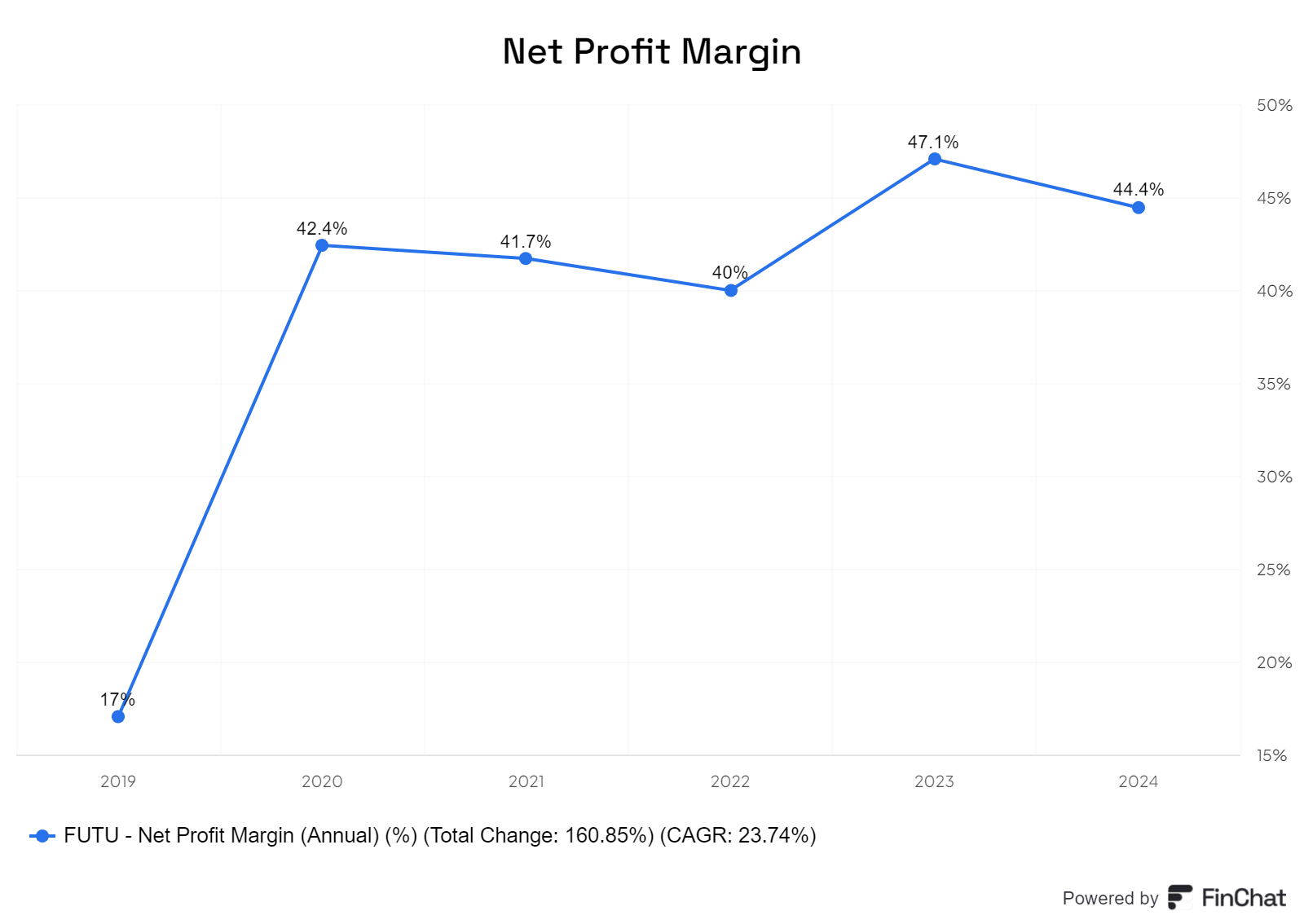

Mit steigendem Umsatz und einer wachsenden Kundenbasis hat sich auch die Nettomarge verbessert, die mittlerweile bei 45 % liegt und somit bereits einen soliden Wert darstellt.

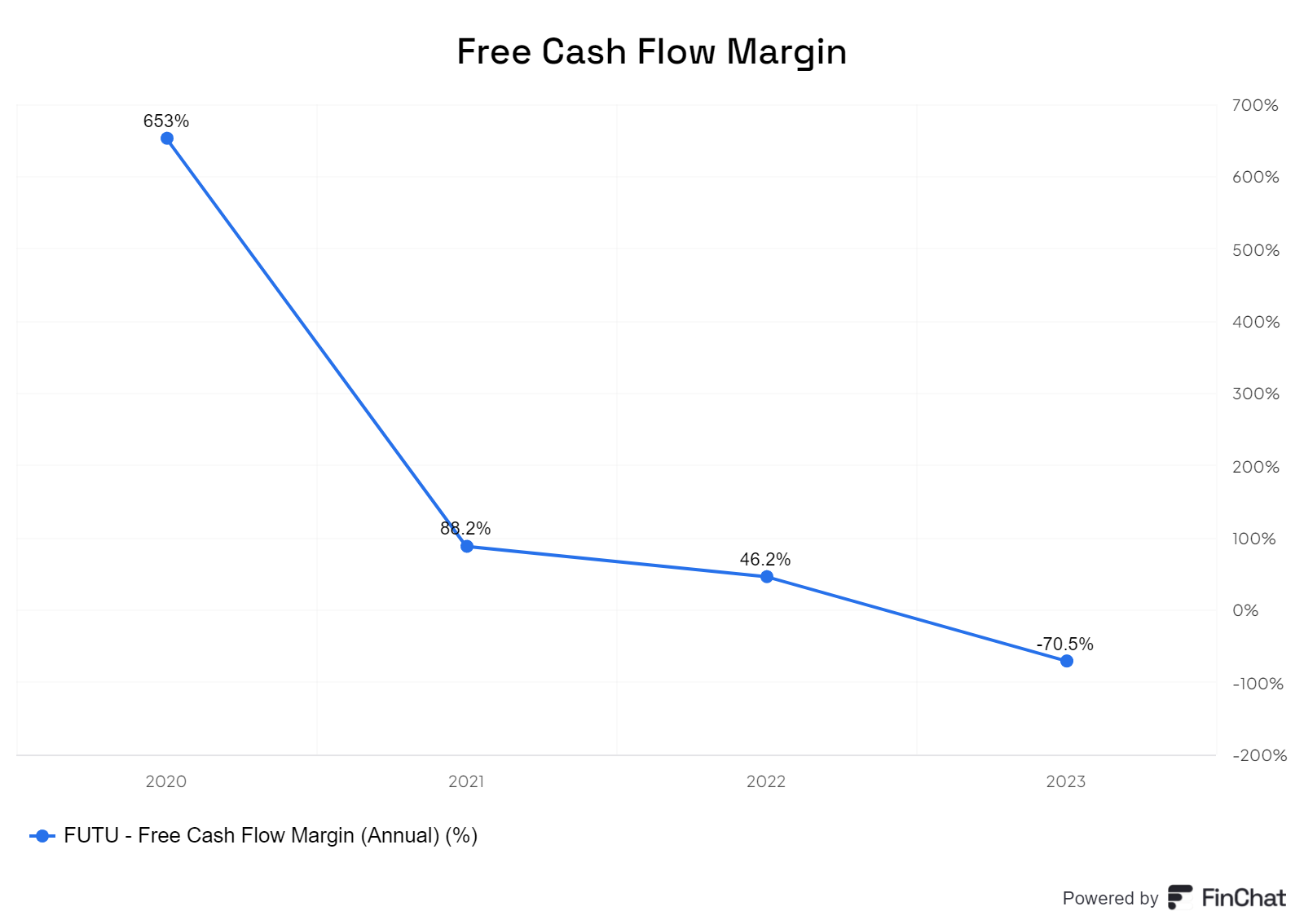

Der Free Cashflow weist derzeit ein negatives Ergebnis auf.

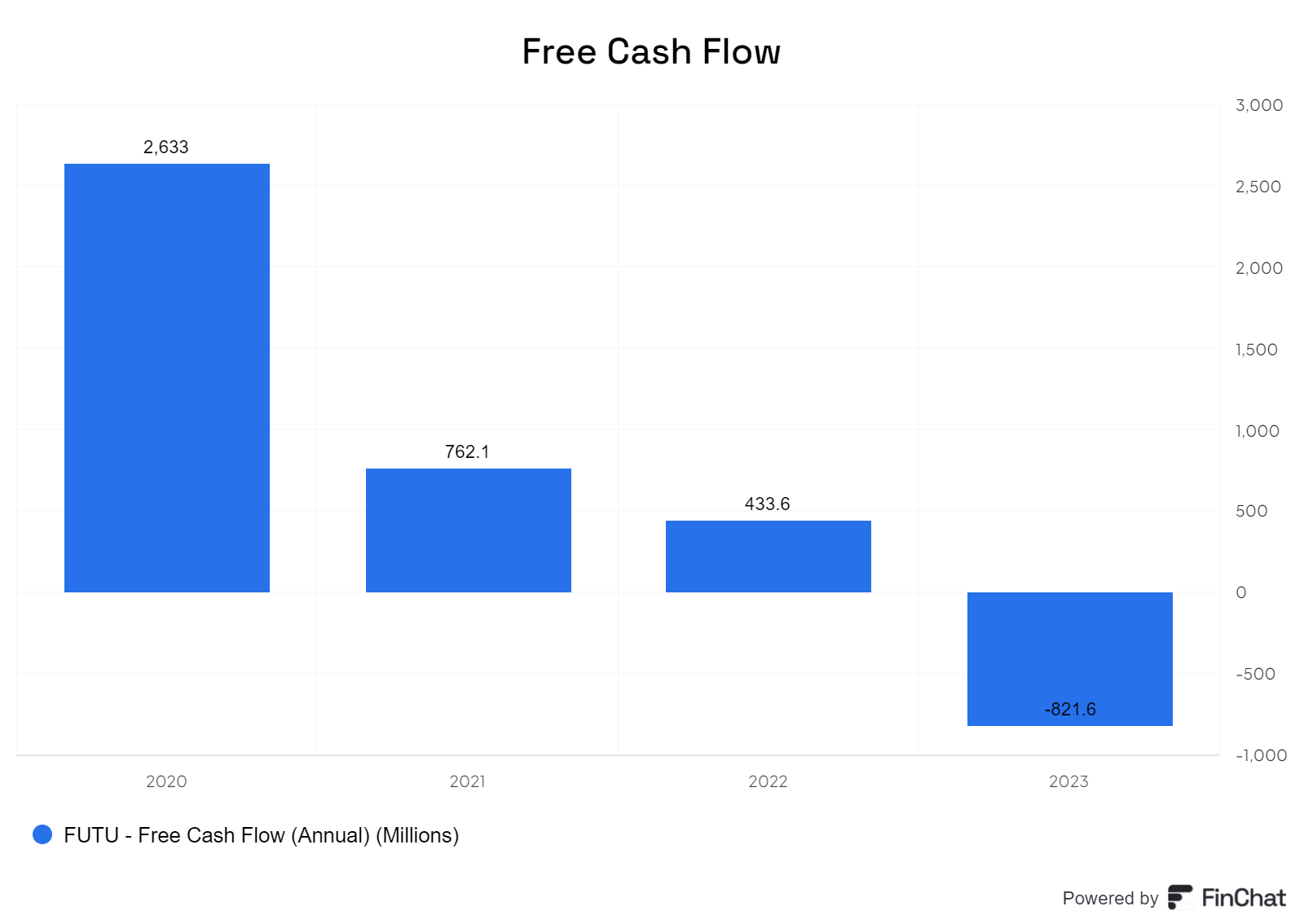

Das wird hier nochmals in absoluten Zahlen deutlich.

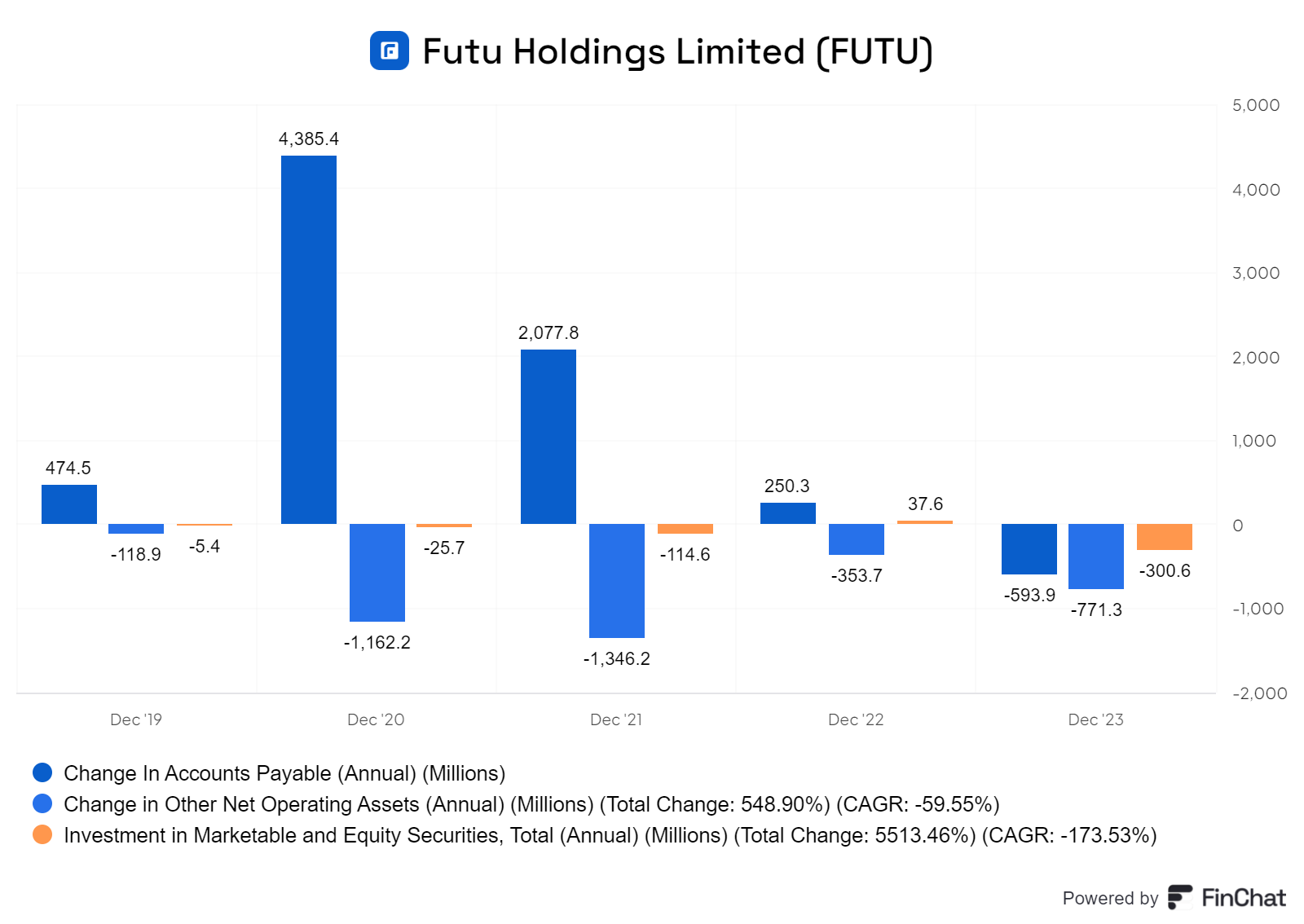

Hier wird auch ersichtlich, warum der Cashflow negativ ist. Ein Großteil neben den anderen beiden sind einfach Rechnungen.

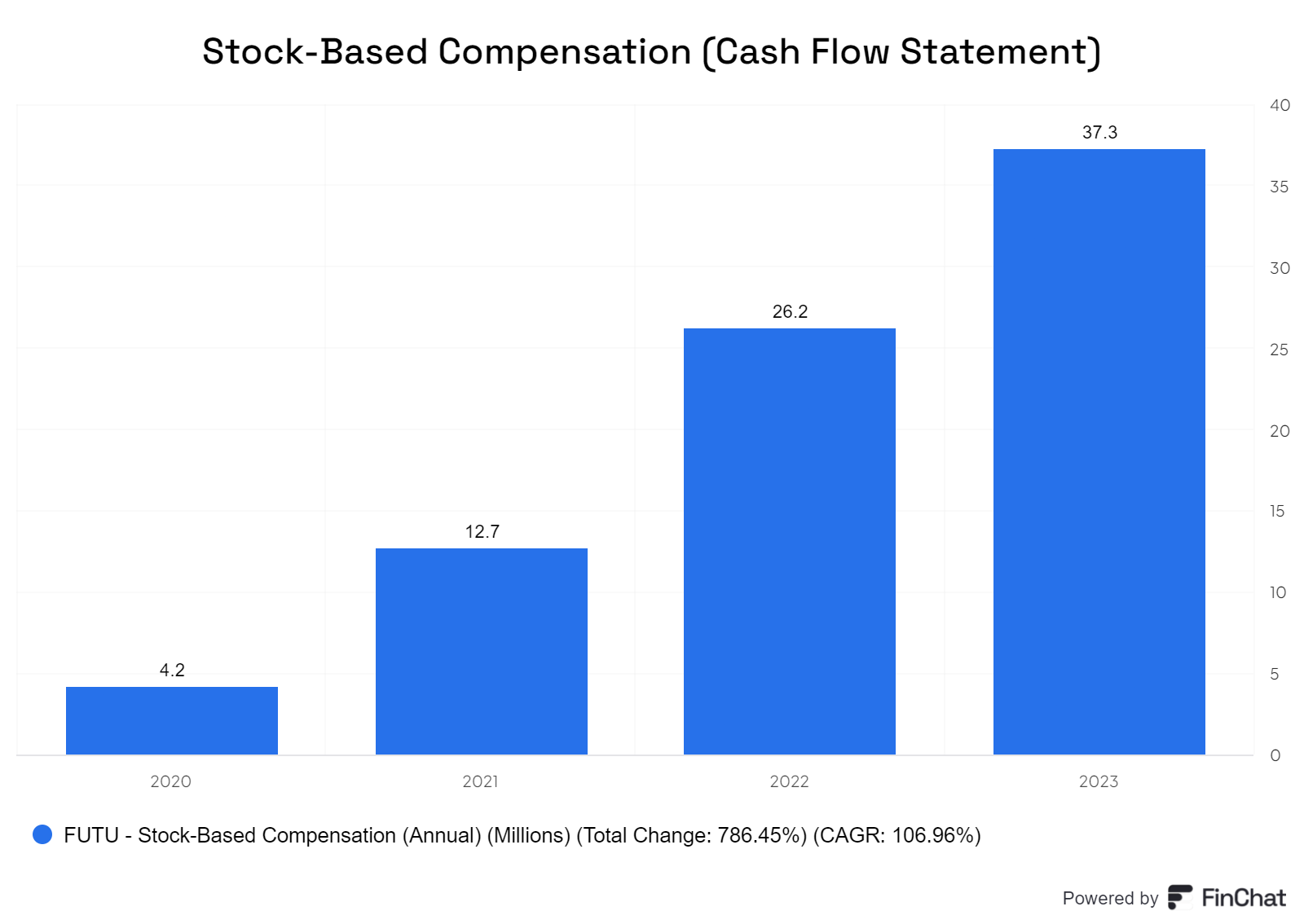

Die SBC (Stock-Based Compensation) sind ebenfalls deutlich angestiegen, was in Zeiten eines negativen Free Cashflows zusätzlich schmerzhaft ist, sich jedoch in vertretbaren Grenzen hält.

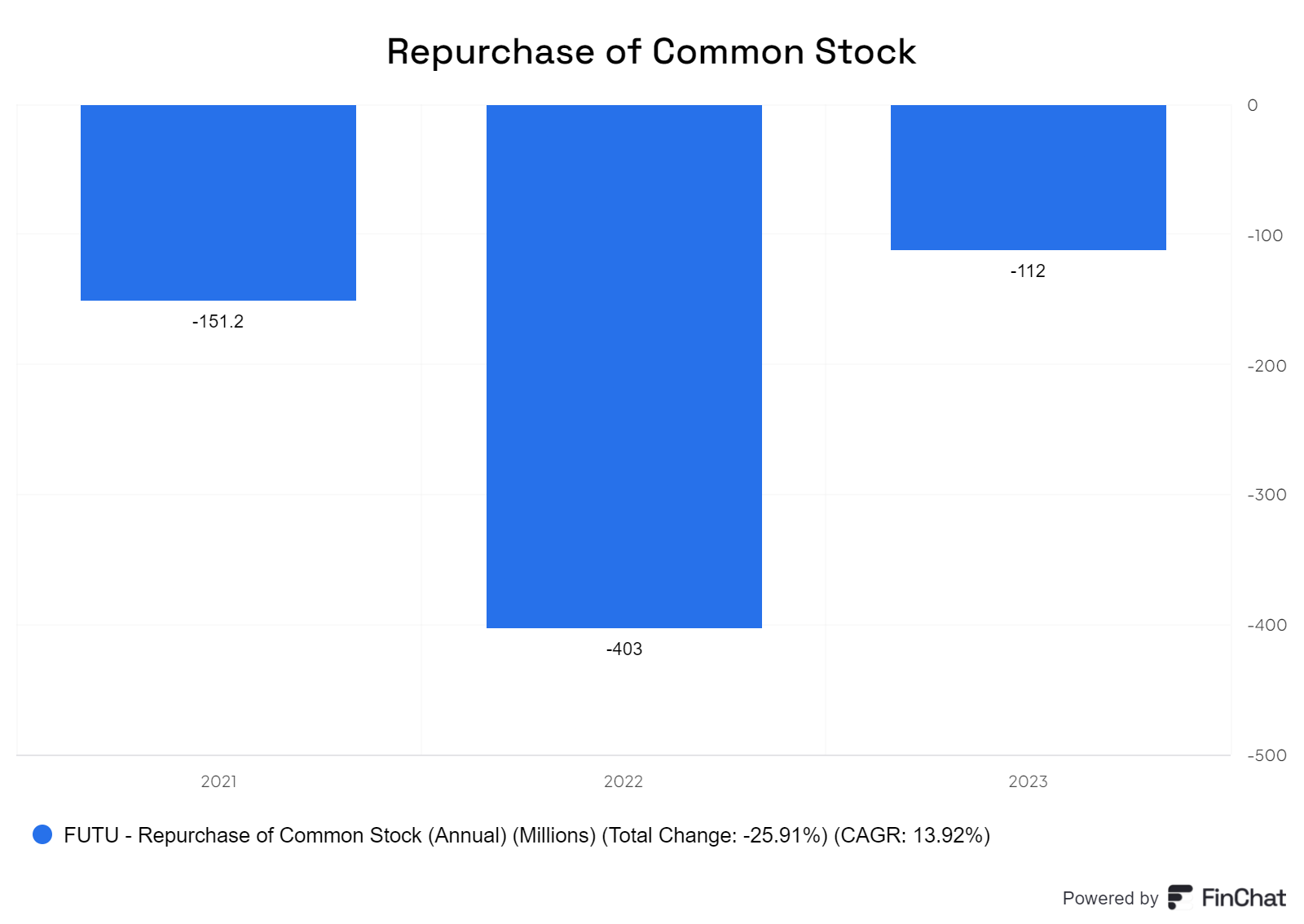

Es wurden jedoch bis 2023 Aktien zurückgekauft. Das Aktienprogramm für 24/25 läuft noch ist aber noch nicht ausgeführt worden

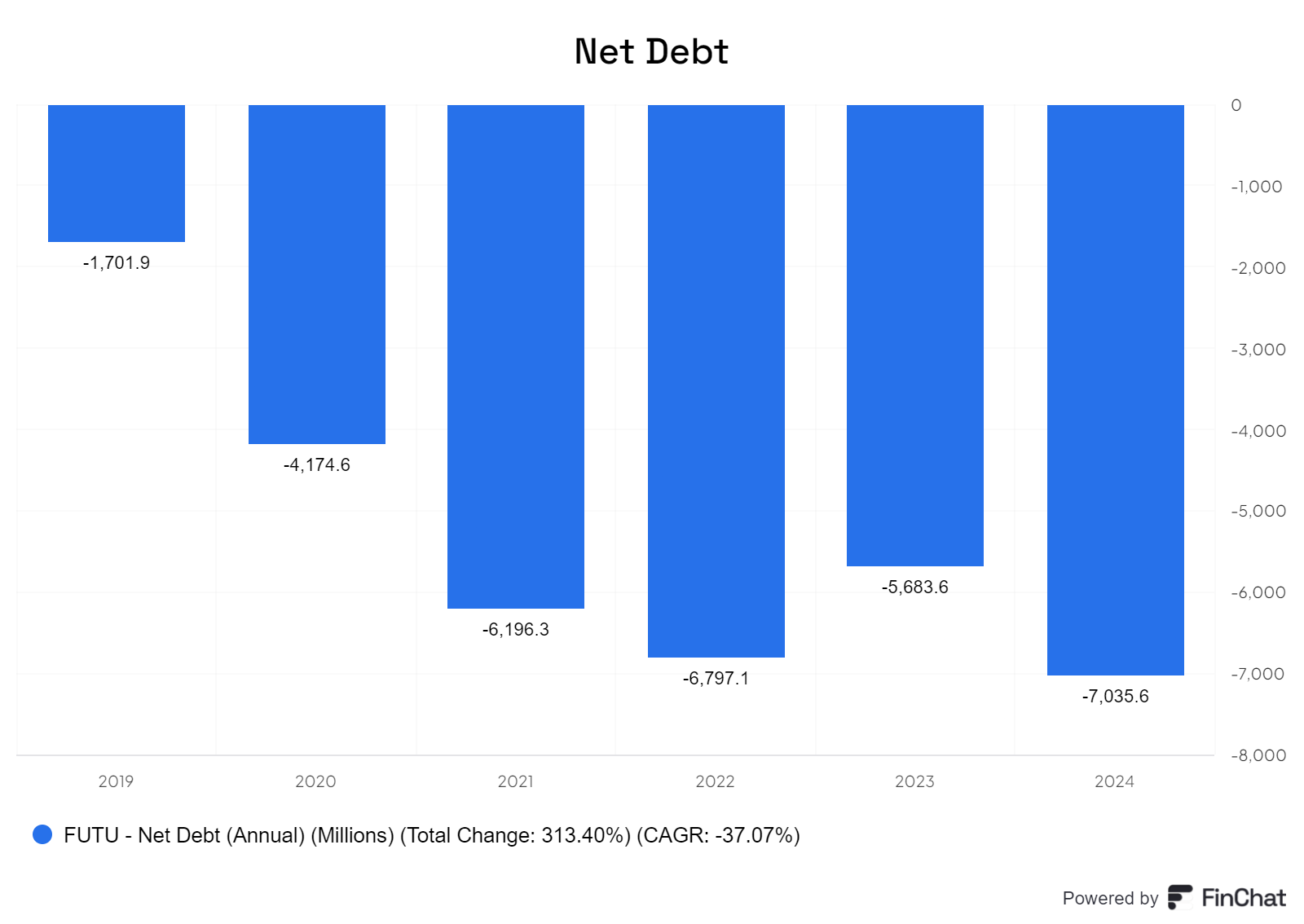

Positiv ist, dass die Nettoverschuldung negativ ist und das nicht zu knapp.

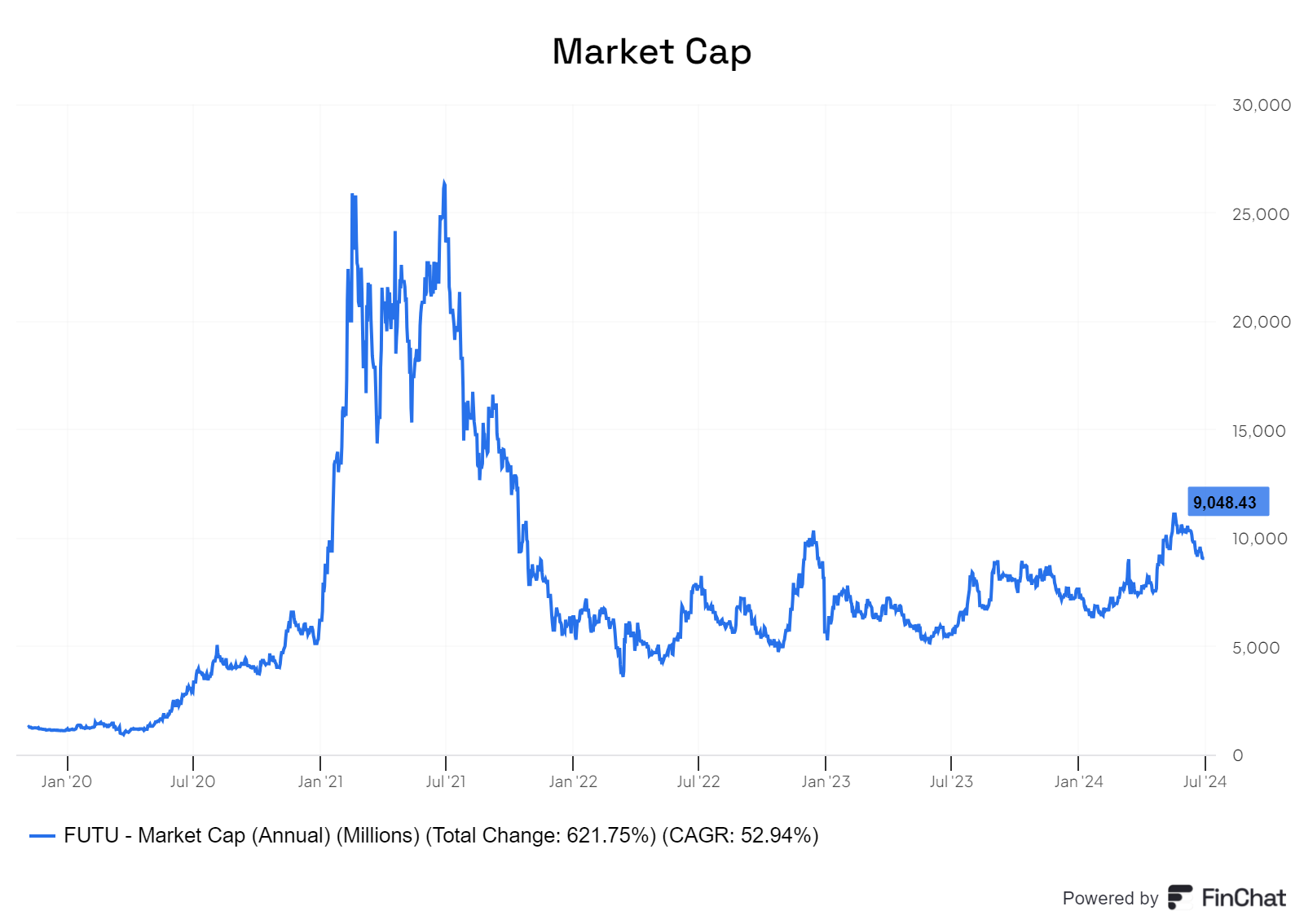

Die Marktkapitalisierung ist deutlich gesunken und liegt nur knapp über dem verfügbaren Cash-Bestand. Aktuell beträgt die Marktkapitalisierung jedoch wieder etwa 13 Milliarden Dollar.

Die shareholder yield für die Aktionäre ist derzeit negativ, und das in einem beträchtlichen Ausmaß.

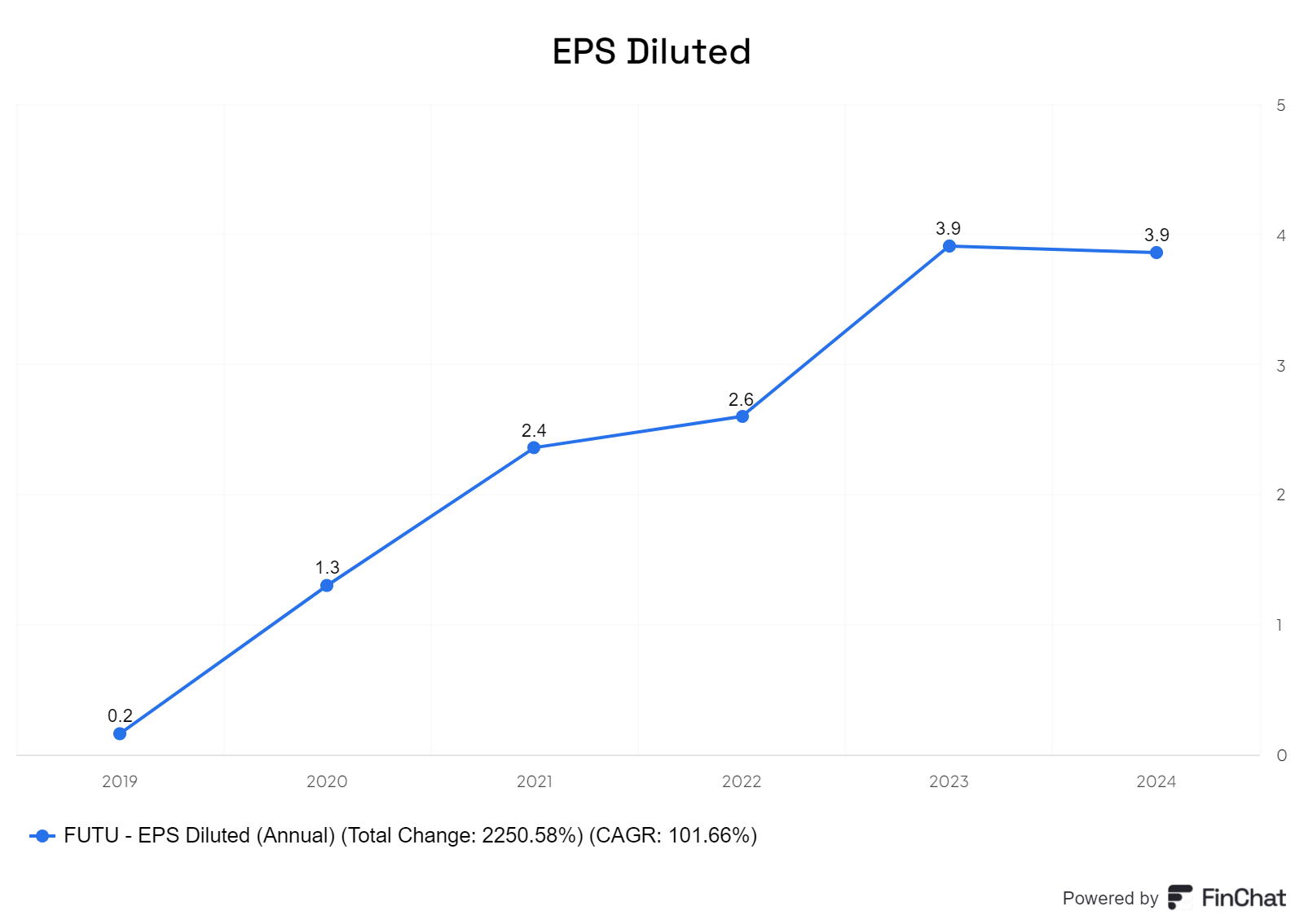

Das Ergebnis je Aktie (EPS) ist seit 2019 deutlich gestiegen, bleibt jedoch im Vergleich zum Vorjahr unverändert.

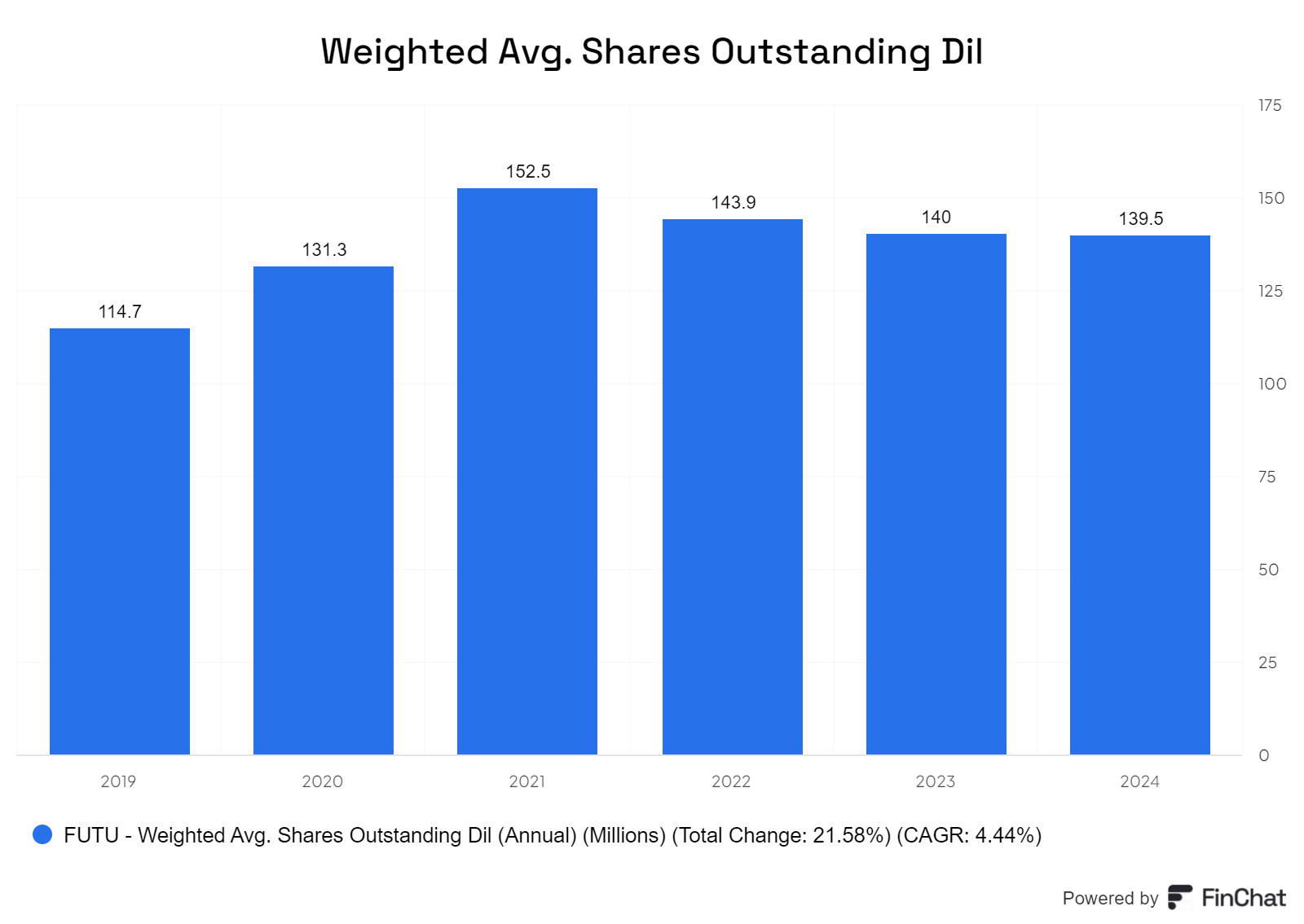

Die Aktien sind zwar seit 2019 erheblich gestiegen, zeigen jedoch seit 2021 wieder einen rückläufigen Trend.

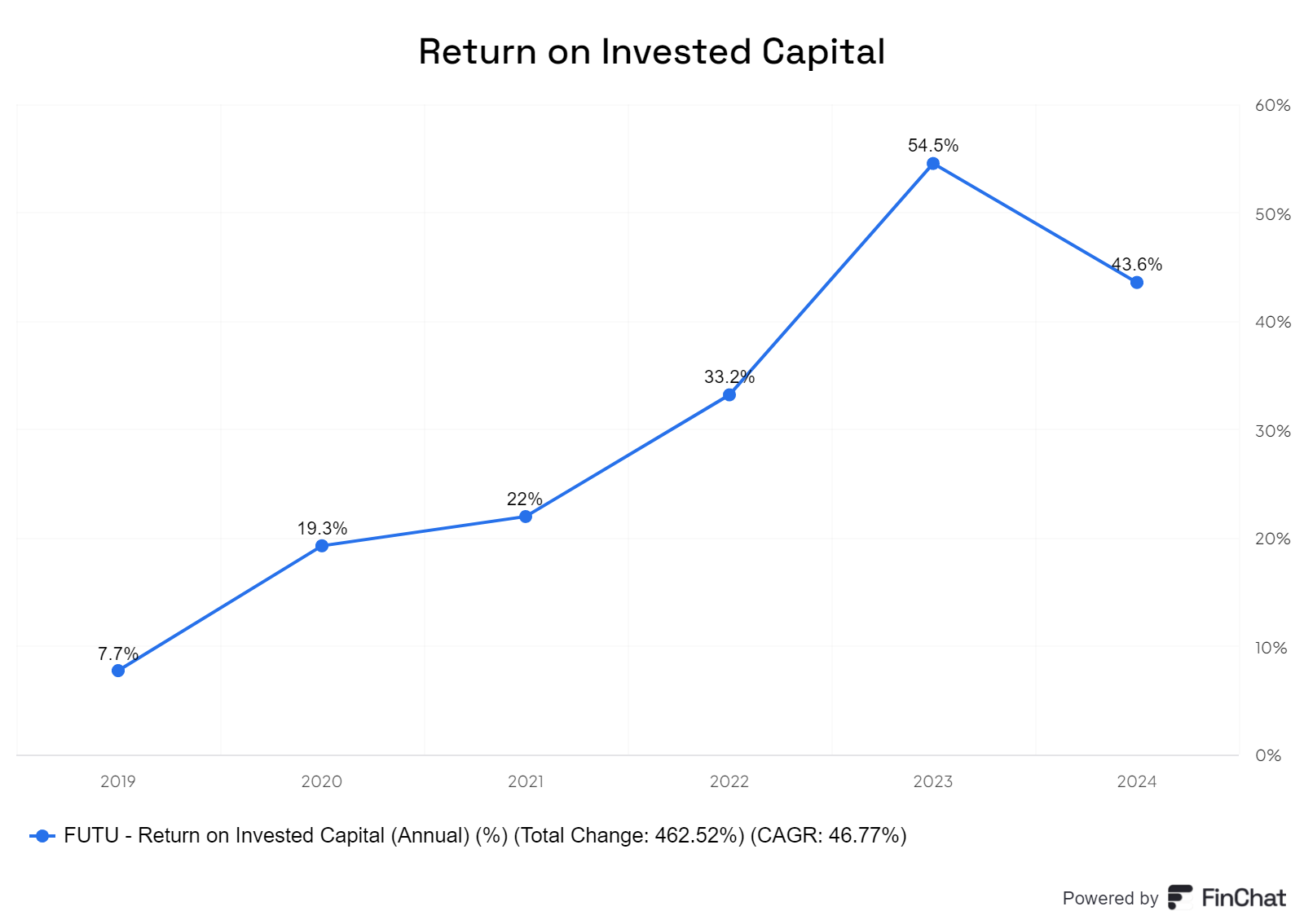

Der Return on Invested Capital (ROIC) ist im Vergleich zum Vorjahr gesunken, bleibt jedoch insgesamt auf einem sehr guten Niveau.

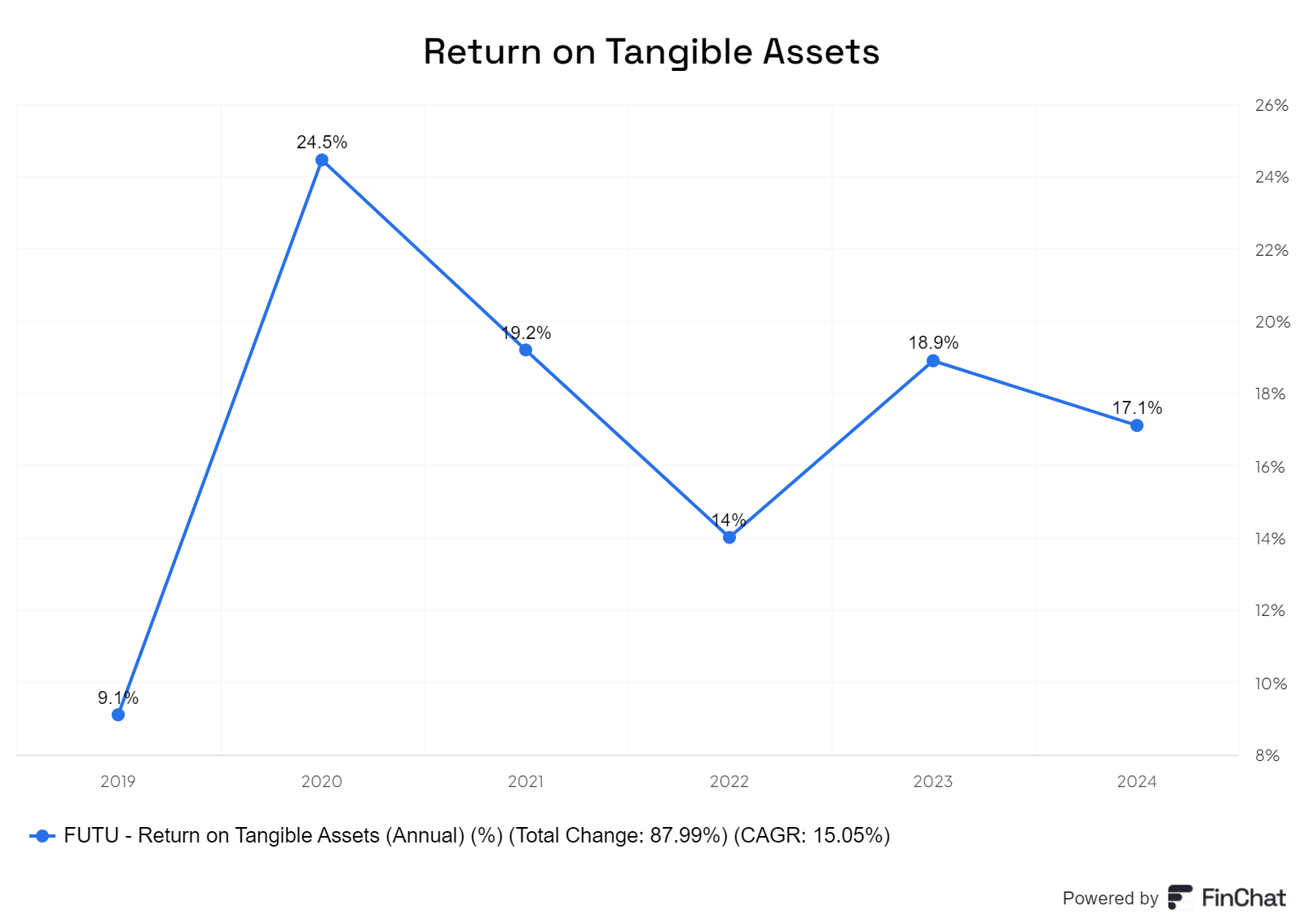

Der Return on Tangible Assets (ROTA) befindet sich ebenfalls weiterhin auf einem sehr guten Niveau.

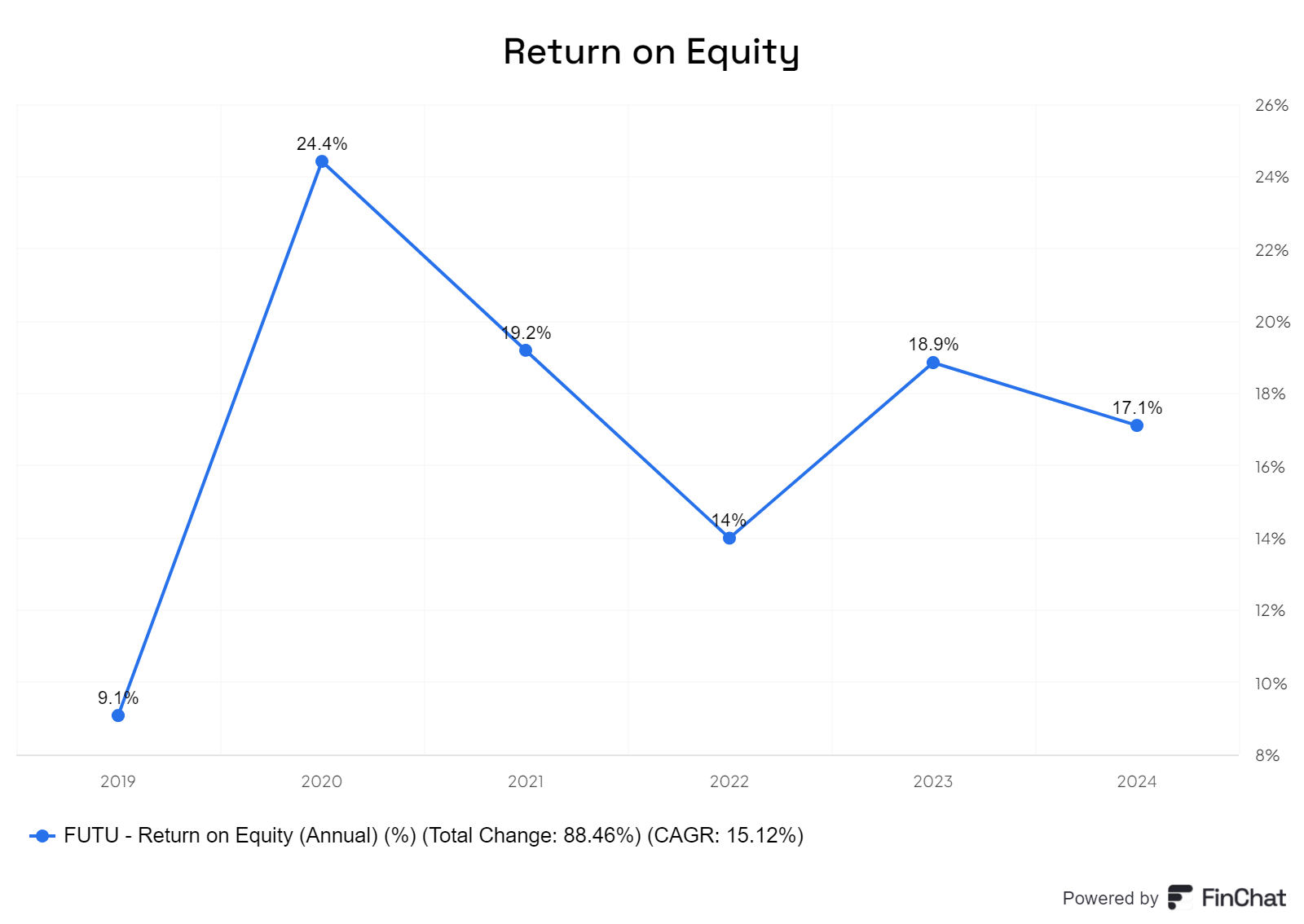

Das gleiche gilt beim ROE.

Fazit

Futu Holdings ist gut aufgestellt, um von technologischen Innovationen und der Expansion in neue Märkte zu profitieren. Besonders in den Regionen, in denen die Bevölkerung offen für neue Broker ist, positioniert sich Futu vorteilhaft, um von diesen Entwicklungen zu profitieren. In Asien gibt es viel Potenzial, da die Märkte oft noch unterentwickelt sind, insbesondere in Bezug auf die Aktionärs Kultur. Mit dem riesigen Markt in China verfügt das Unternehmen über Zugang zu einer enormen Bevölkerungszahl. Auch in Singapur und den USA wird eine Positionierung angestrebt, wobei Futu in den USA voraussichtlich nur eine Nebenrolle spielen wird. Daher lässt sich Futu als ein Investment in Asien und Schwellenmärkte betrachten.

Das Unternehmen ist sehr innovativ und wird von den Gründern geleitet, die auch einen signifikanten Anteil an Aktien halten. Mit der Unterstützung von Tencent kann man positiv hervorheben, dass sie sich in interessanten Märkten engagieren. Auf der anderen Seite besteht die Herausforderung, dass die Stimmrechte über 50% bei 2 Eigentümern liegen. Futu verfügt über viel Cash, gute Kennzahlen und ist nach wie vor nicht überteuert bewertet. Leider fallen die Wachstumszahlen derzeit stark, doch solange diese gehalten oder leicht gesteigert werden können, sollte dies für eine angemessene Bewertung ausreichend sein.

Was ist also das Problem: Der Risikoabschlag aufgrund von China, insbesondere Hongkong, ist spürbar, und ich muss ehrlich sagen, dass ich diesen Abschlag sogar noch höher ansetzen würde, um zu investieren.

Eigentlich habe ich keine Einzelaktien aus China, da ich der Diktatur weniger vertraue als unserem eigenen Staat. Daher müsste Futu wieder auf einen Punkt kommen, an dem die Bewertung nahe am Cash-Bestand oder klar unter Buchwert liegt. Dies war bis zu dem Anstieg der Fall, jedoch hatte ich mich zu diesem Zeitpunkt noch nicht eingehend mit der Aktie beschäftigt. Deshalb gilt für mich die Regel: Bei einer außergewöhnlichen Aktie möchte ich mindestens einen 15- 20%igen zusätzlichen China-Risikoabschlag (normal 25%, was die Bewertung auf etwa 10 Milliarden( vor dem Anstieg bedeuten würde), entsprechend 60 bis 70 Euro für die ADR-Aktie.

Dann würde ich mir nochmal die Zahlen angucken und wenn der Trend steht, investieren.

Community und Austausch

Die Kommentar Funktion hier ist ausgestellt aber auf Getquin könnt ihr gerne euere Meinung teilen.