- topicswithhead

- Posts

- ⚡ Gasriesen der Zukunft: Wer wird das Energie Rennen anführen? 🏁

⚡ Gasriesen der Zukunft: Wer wird das Energie Rennen anführen? 🏁

Enrique Suarez

12. September 2024 • Estimated Reading Time: 6 Minuten

Table of Contents

Unternehmensvorstellung

Die vier führenden Akteure auf dem globalen Markt für Industriegase sind Linde, Air Liquide, Air Products and Chemicals sowie Nippon Sanso Holding. Jedes dieser Unternehmen blickt auf eine lange Geschichte zurück und hat sich im Laufe der Zeit zu einem bedeutenden Player entwickelt:

- Linde wurde 1879 in Deutschland gegründet und ist heute ein unangefochtener Marktführer.

- Air Liquide entstand 1902 in Frankreich und belegt Platz zwei auf dem Weltmarkt.

- Air Products and Chemicals wurde 1940 in den USA gegründet und ist die Nummer drei im Markt.

- Nippon Sanso Holding hat seine Ursprünge in einem 1910 in Japan gegründeten Unternehmen und ist derzeit die Nummer vier in der Branche.

Historische Entwicklung

Die Industriegasbranche zeichnet sich durch eine bemerkenswerte Stabilität aus. Seit über einem Jahrhundert dominieren dieselben Unternehmen den Markt, was auf hohe Markteintrittsbarrieren und ein besonders robustes Geschäftsmodell hindeutet. In den letzten Jahrzehnten kam es zu einer zunehmenden Konsolidierung:

- 2018 fusionierten Linde und Praxair, was den neuen Branchenführer hervorbrachte.

- 2016 übernahm Air Liquide den US-Konkurrenten Airgas, um seine Marktstellung zu stärken.

- Nippon Sanso profitierte von den Fusionen der Konkurrenten und konnte durch strategische Übernahmen in Europa und den USA expandieren.

Geschäftsmodell

Die vier Unternehmen produzieren und vertreiben industrielle Gase wie Sauerstoff, Stickstoff und Wasserstoff, die in zahlreichen Branchen unverzichtbar sind, von der Stahlindustrie bis zur Medizintechnik. Das Geschäftsmodell basiert auf langfristigen Kundenbeziehungen, technologischer Expertise und einer hoch effizienten Logistik, die es ermöglicht, die Gase sicher und wirtschaftlich zu transportieren und zu liefern.

Kernkompetenzen und Zukunftsperspektiven

Die Kernkompetenzen der Unternehmen liegen in der effizienten Produktion und Distribution von Industriegasen sowie in ihrem tiefgreifenden technischen Know-how. Alle vier Unternehmen setzen verstärkt auf Wachstumsmärkte wie die Wasserstofftechnologie und Elektronikgase, die als Schlüsselbereiche für die Zukunft gelten. Insbesondere der wachsende Bedarf an sauberen Energieträgern und die Entwicklung neuer Technologien schaffen Potenziale für weiteres Wachstum.

Marktposition und Wettbewerb

Der globale Markt für Industriegase wird von diesen vier Unternehmen dominiert:

- Linde ist der klare Marktführer.

- Air Liquide folgt auf dem zweiten Platz.

- Air Products and Chemicals rangiert an dritter Stelle.

- Nippon Sanso ist die Nummer vier auf dem Markt.

Gemeinsam kontrollieren Linde und Air Liquide etwa 63% des weltweiten Marktanteils, was ihre Vormachtstellung in der Branche unterstreicht.

Total Addressable Market (TAM)

Der weltweite Markt für Industriegase wächst kontinuierlich und wird voraussichtlich auch in den kommenden Jahren expandieren. Zwar sind genaue Zahlen zum "Total Addressable Market" (TAM) nicht öffentlich verfügbar, doch Schätzungen gehen davon aus, dass der weltweite Markt für Industriegas bis 2030 einen Wert von 173,43 Milliarden US-Dollar erreicht.

Aktienperformance

Mit einer Marktkapitalisierung von $221.43B ist Linde derzeit das wertvollste von den 4 Unternehmen. Seit dem IPO am 17.06.1992 hat Linde 10.041% gebracht und auf der 3 Jahresbasis liegt man bei 55,72%. Air Liquide liegt auf der drei Jahre Basis bei 44,28% und seit dem IPO am 02.01.1992 bei 3.248,2% und damit klar hinter Linde. APC liegt seit dem IPO am 02.01.1990 bei 5.183,8% und damit vor Air Liquide, aber hinter Linde. Auf 3 Jahresbasis liegt sie bei 11.07%. Nippon Sanso ist bei 71% und seit dem IPO vom 06.01.1992 nur bei 1.311,56% und damit der schlechteste der vier Werten.

Entwicklung

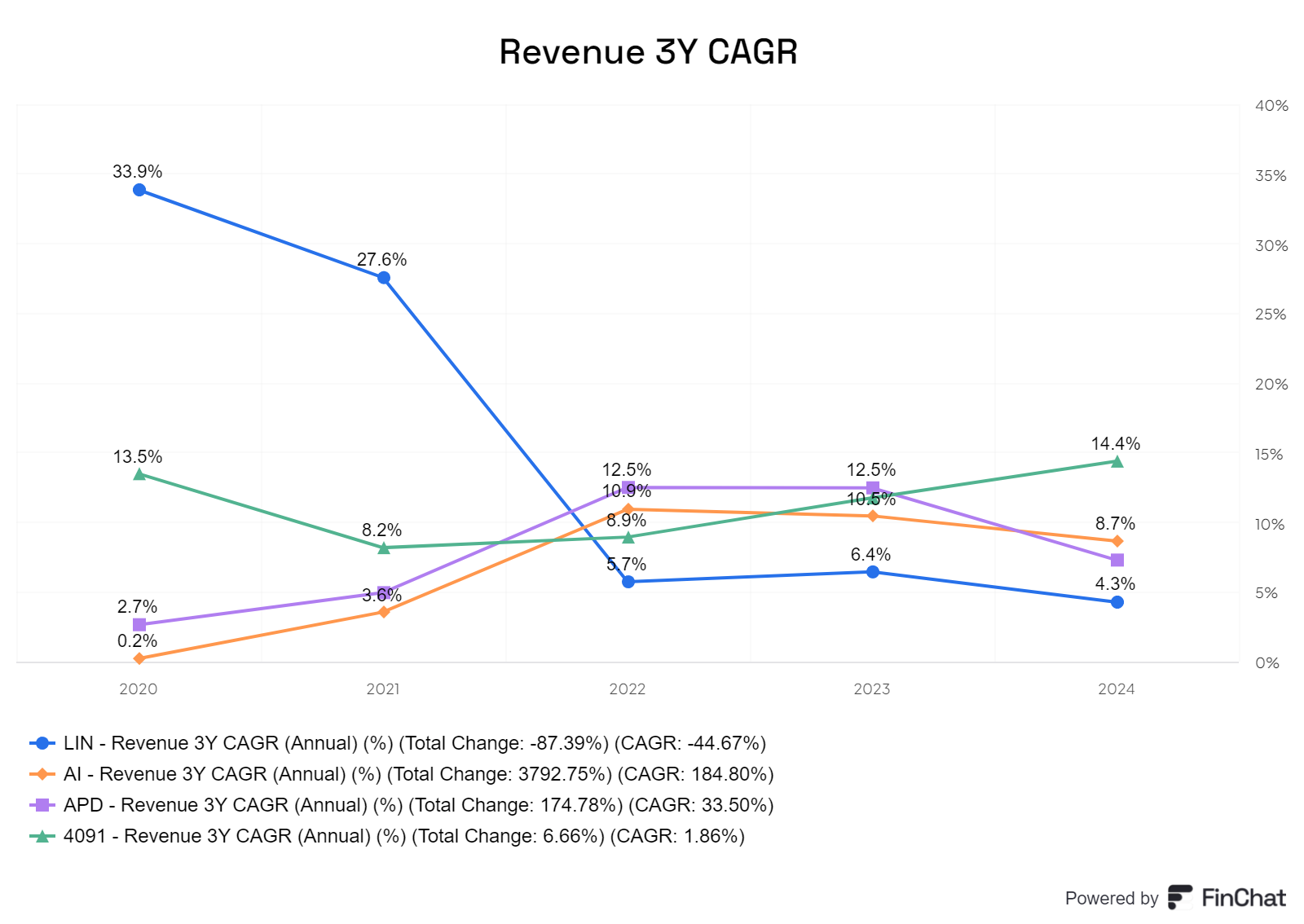

Betrachtet man die Umsätze der letzten Jahre, zeigt sich eine Stagnation, und bei Sanso ist teils ein deutliches negatives Wachstum zu verzeichnen. Diese Entwicklung lässt sich vor allem auf die Umrechnung in US-Dollar zurückführen. In Yen gerechnet sind die Umsätze tatsächlich gestiegen, jedoch darf die Verwässerung durch die Angleichung an einheitliche Währungen wie den US-Dollar oder den Euro nicht unterschätzt werden.

Das Wachstum bei Sanso ist derzeit das stärkste und hat in den letzten Jahren deutlich zugenommen. Dies liegt vor allem am schwachen Yen, der es ermöglicht, die Angebote günstiger zu gestalten. Danach folgen Air Liquide und APC mit leicht gesunkenen Wachstumsraten, während Linde einen regelrechten Einbruch bei den Wachstumszahlen verzeichnet.

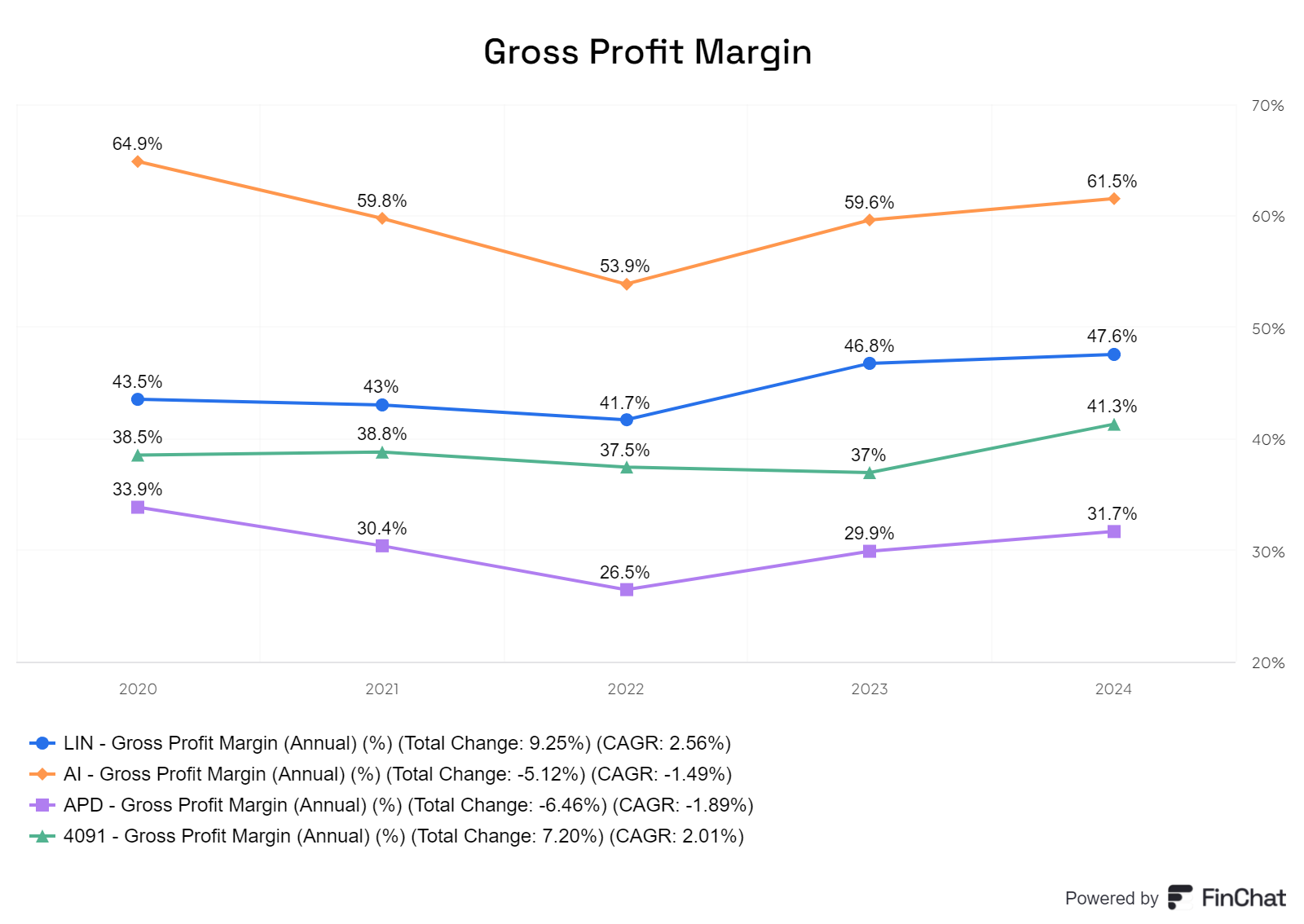

Die Bruttomarge ist bei Air Liquide am höchsten, was durchaus überraschend ist. Dies spricht für ein solides Kerngeschäft, da bei Air Liquide keine Verwässerung der Aktionäre zur Verbesserung der Bruttomarge stattfindet. Bei Linde ist dies hingegen in gewissem Maße der Fall, obwohl das Unternehmen immer noch deutlich besser dasteht als APC. Sanso liegt mit einer Bruttomarge von 40 % ebenfalls gut und könnte sich in Zukunft wahrscheinlich noch weiter verbessern.

Bei der Nettogewinnmarge zeigt sich ein ganz anderes Bild: Hier schneidet APC am besten ab, dicht gefolgt von Linde. Deutlich dahinter rangieren Air Liquide und Sanso, die jeweils mehr als 10 Prozentpunkte weniger Nettomarge aufweisen. Wie so oft wirtschaften die amerikanischen Unternehmen deutlich besser als die anderen.

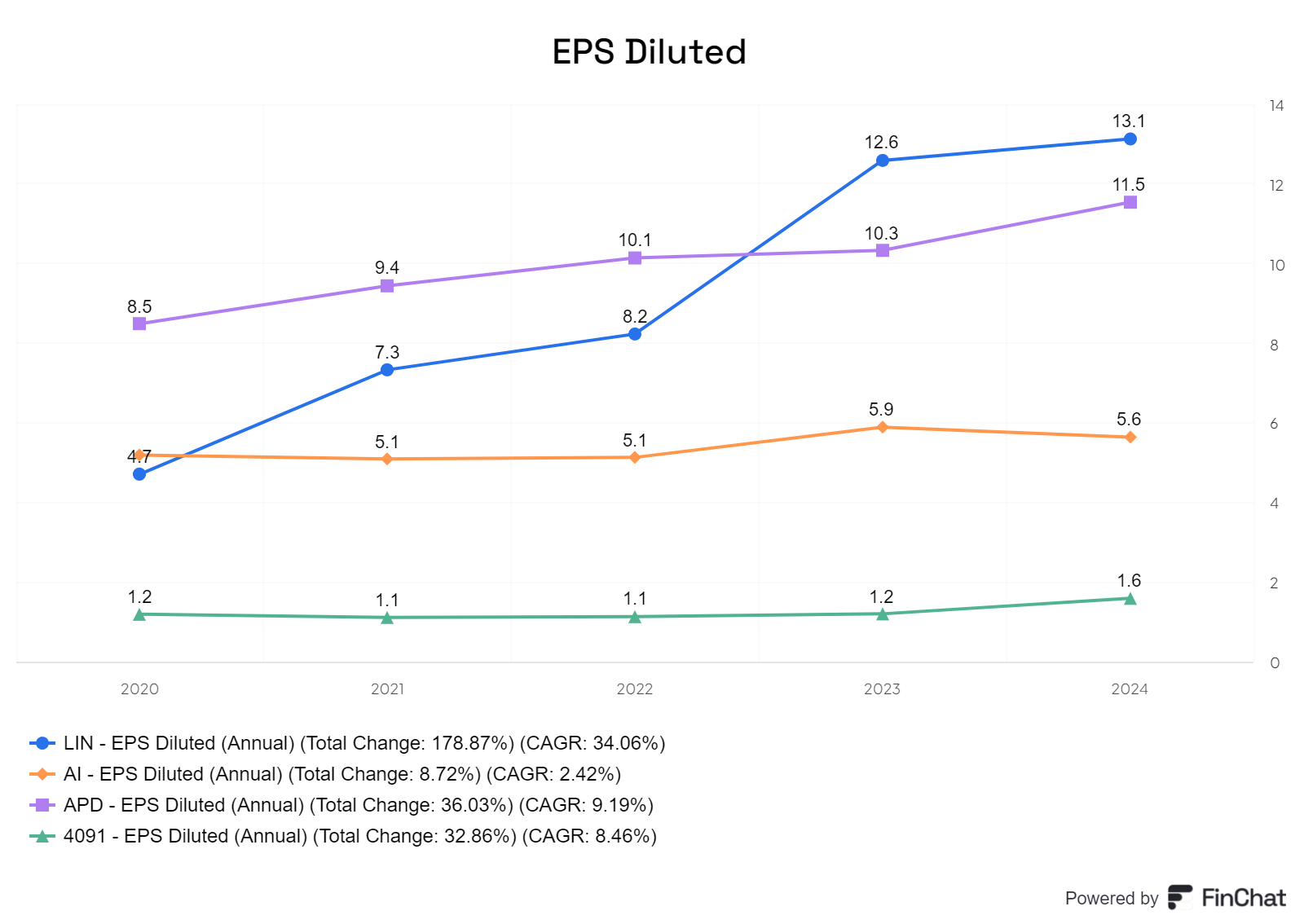

Beim Gewinn je Aktie (EPS) zeigt sich ein ähnliches Bild wie bei der Nettomarge, allerdings umgekehrt für APC und Linde. In dieser Hinsicht enttäuscht auch Nippon Sanso, das nur bescheidene Dollar-Werte erzielt.

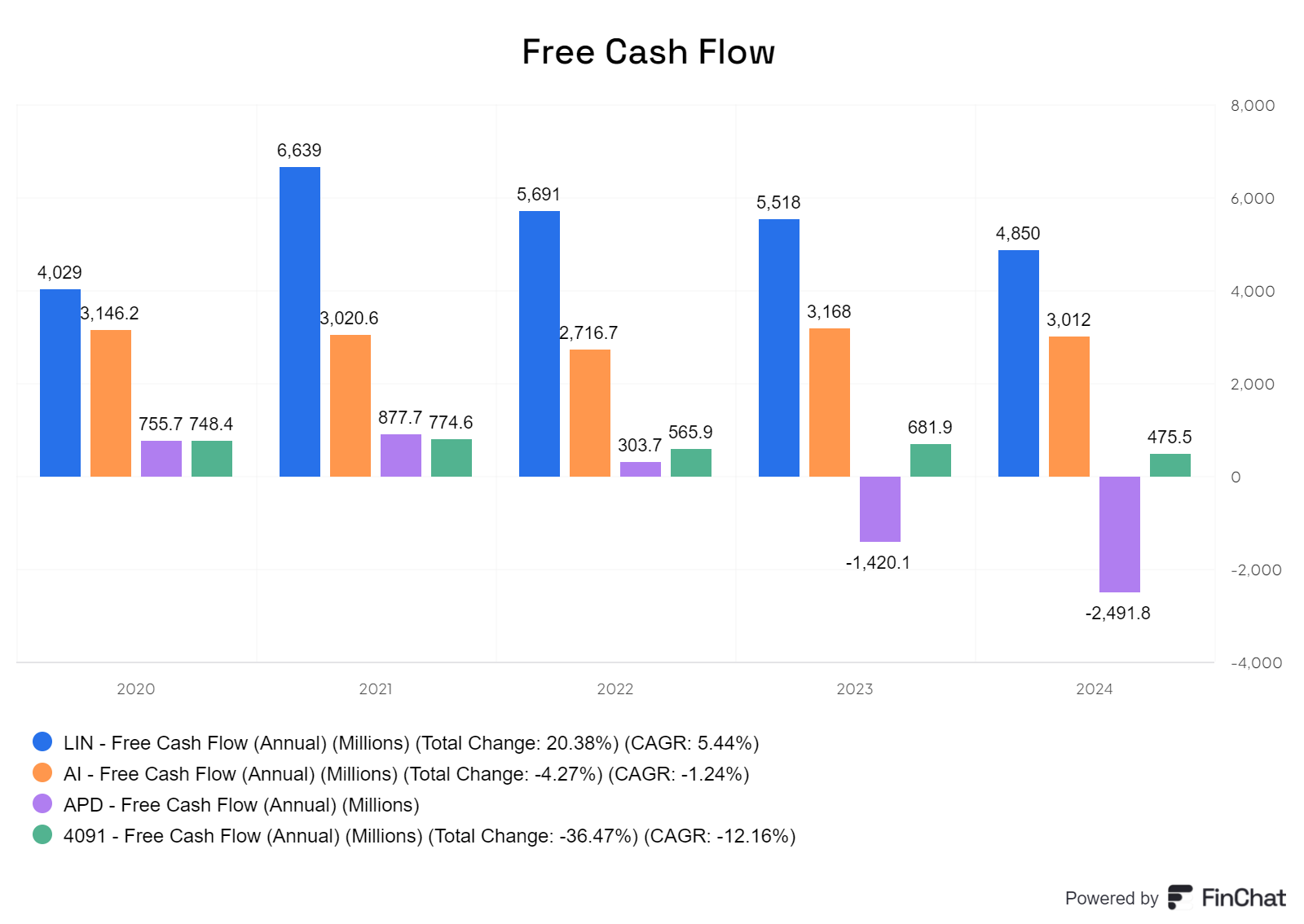

Beim Free Cashflow (FCF) sind alle Unternehmen seit Jahren im positiven Bereich, mit Ausnahme von APC, das in den letzten zwei Jahren negative Werte aufweist.

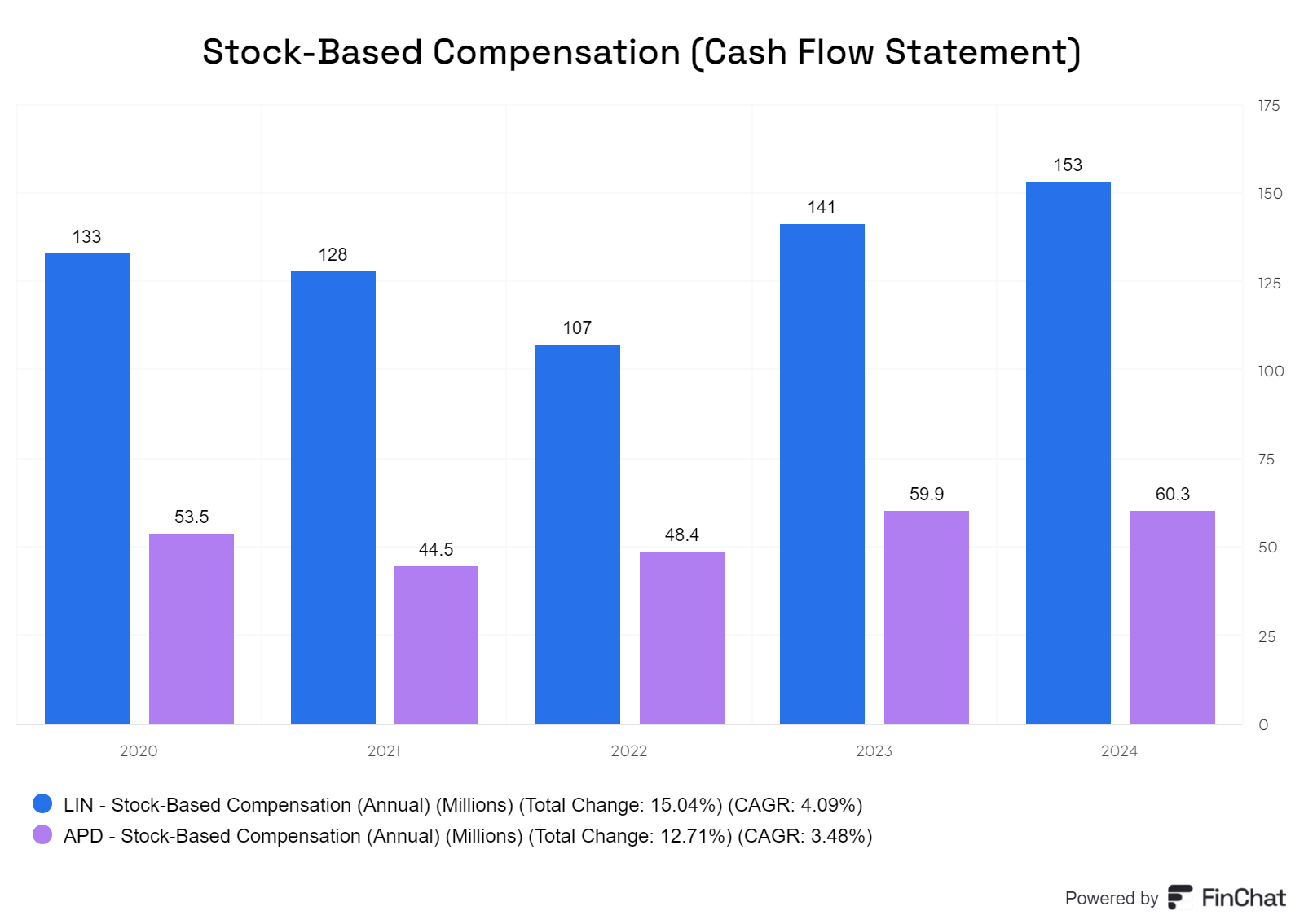

Wie vermutet, ist die aktienbasierte Vergütung (Stock-Based Compensation) bei Linde und APC höher als bei den anderen Unternehmen, was die schwache Bruttomarge umso erstaunlicher macht. Abgesehen davon erscheinen die Free-Cashflow-Werte der beiden anderen Unternehmen umso besser, da sie ohne die großen Kosten für Mitarbeitervergütungen positiv wirtschaften.

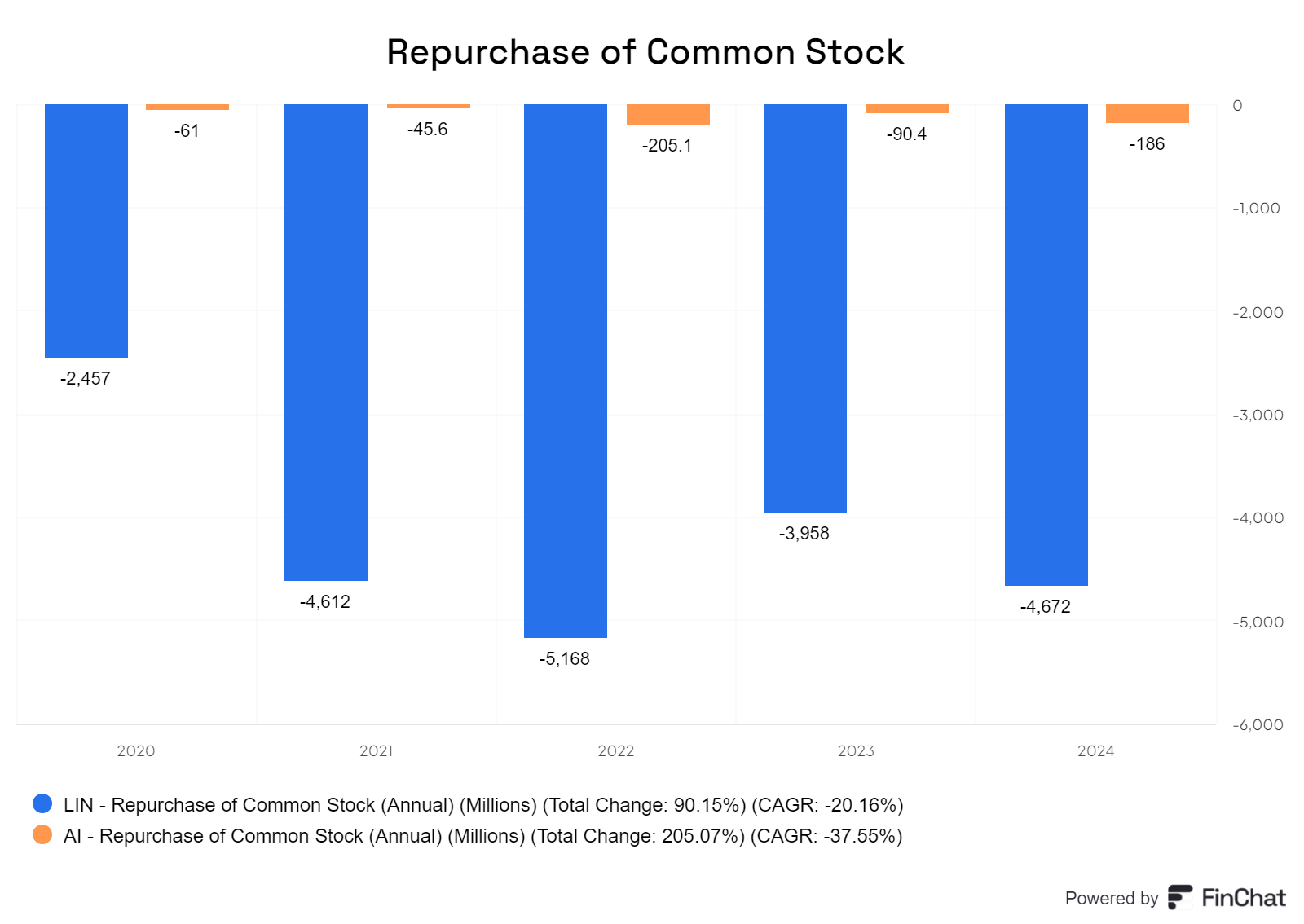

Linde kauft in erheblichem Umfang eigene Aktien zurück und ist dadurch netto negativ, während Air Liquide nur kleinere Mengen zurückkauft.

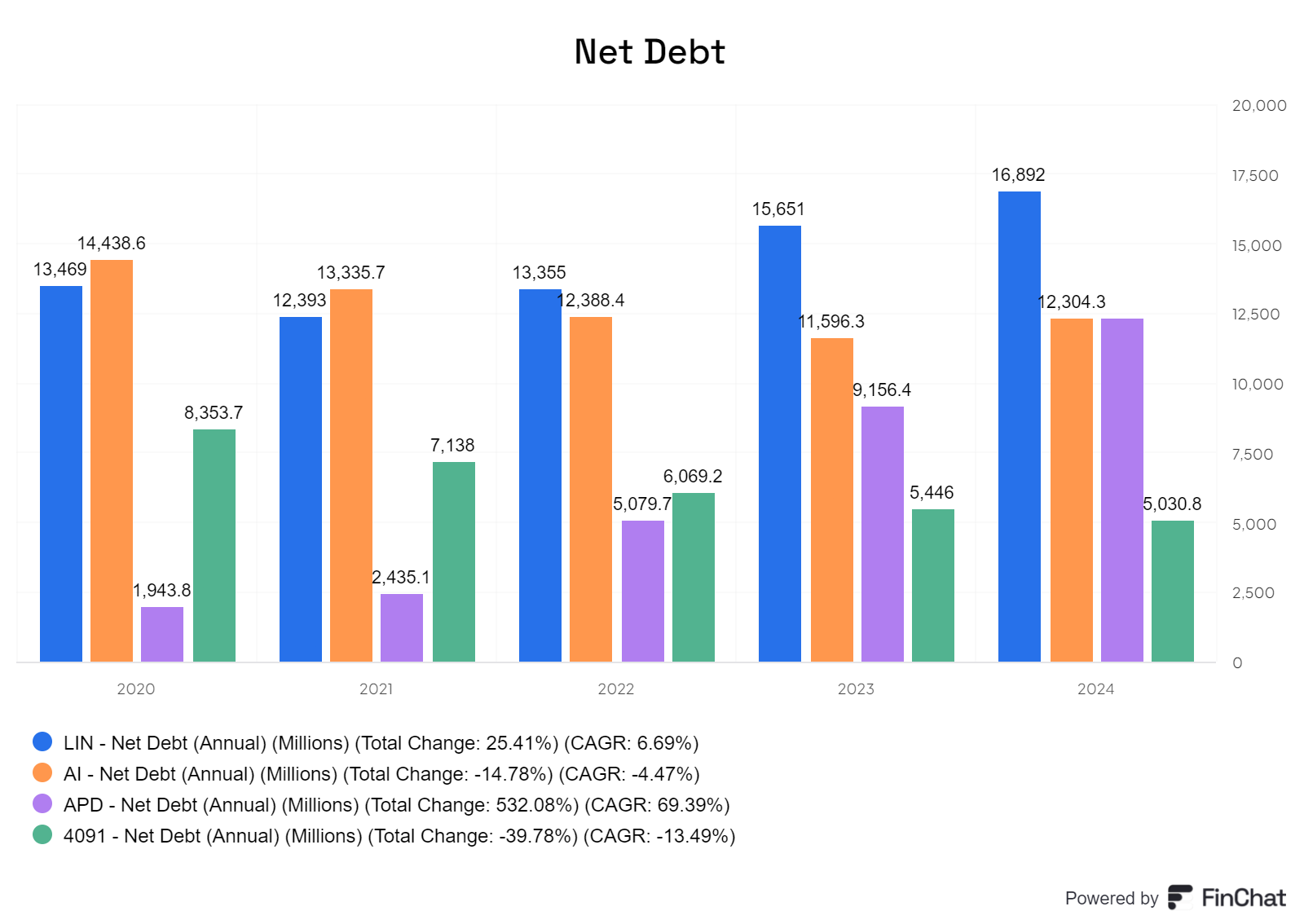

Beim Net Debt führt Linde die Liste an. APC hat in den letzten Jahren erheblich an Schulden zugenommen, während Air Liquide aktiv dabei ist, seine Verbindlichkeiten zu reduzieren. Sanso Basis hingegen zeigt einen rückläufigen Trend, da das Unternehmen sowohl Schulden abgebaut hat als auch in den US-Dollar-Werten, die ausgewiesen werden, einen Vorteil hat, da die Schulden tatsächlich in Yen denominiert sind. In USD ausgedrückt erscheinen diese Verbindlichkeiten daher weniger hoch.

Das Verhältnis von Net Debt zu EBITDA ist bei Air Liquide und Linde am günstigsten, wobei bei allen Unternehmen ein Wert von unter 3 erreicht wurde.

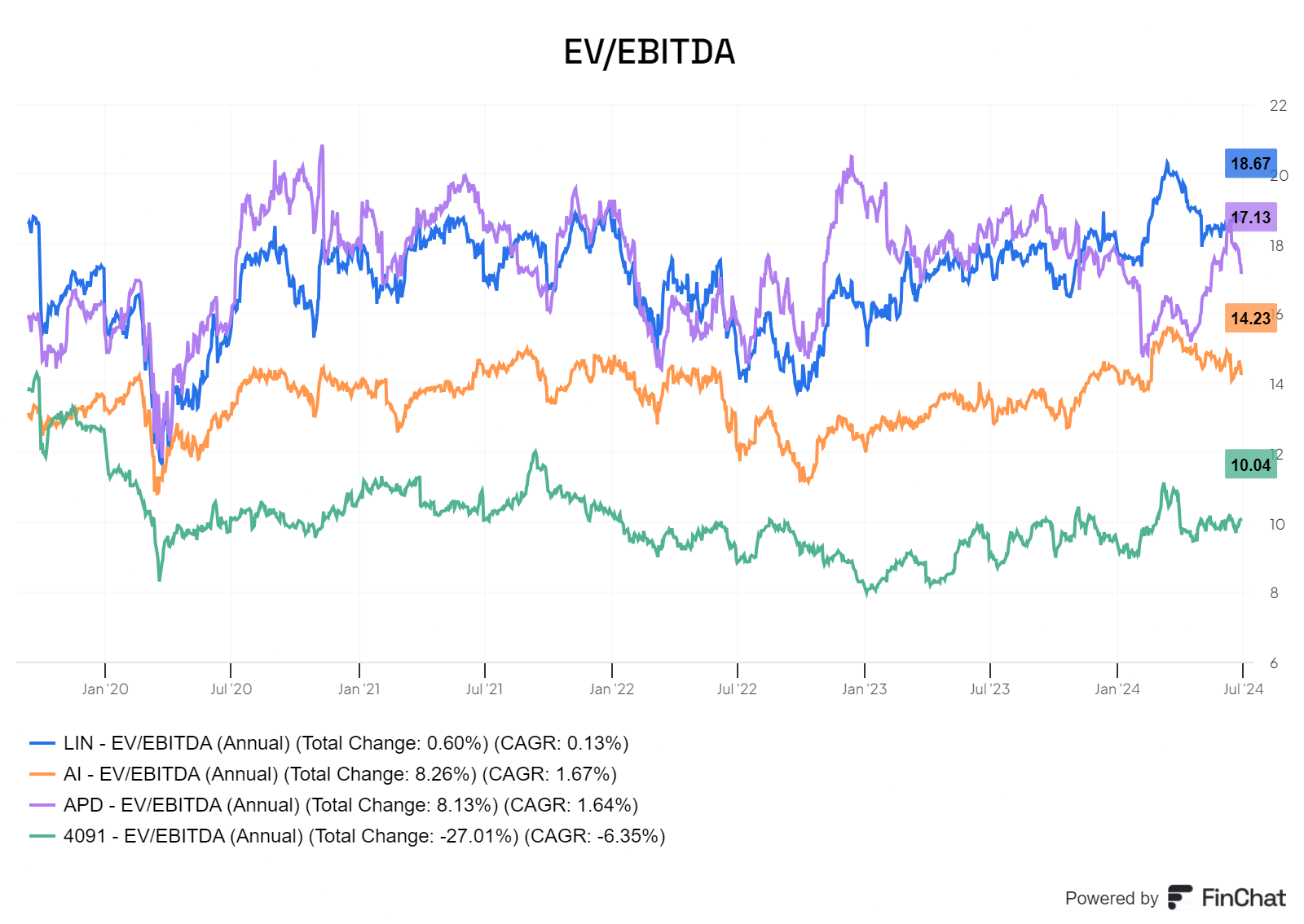

Nach dem Verhältnis von EV zu EBITDA sind Nippon Sanso und Air Liquide am günstigsten. Die Unterschiede zwischen den oberen drei Unternehmen sind jedoch nicht besonders groß.

Das Ausschüttungsverhältnis von Nippon Sanso ist sehr niedrig und wird voraussichtlich in den kommenden Jahren auf etwa 30-35% steigen. Bei Linde ist die Lage hingegen erfreulich, da das Verhältnis unter 50% liegt. Die anderen beiden Unternehmen, bei denen das Verhältnis bei über 50% liegt, sind für Kapitalintensive Unternehmen dieser Größe eher hoch.

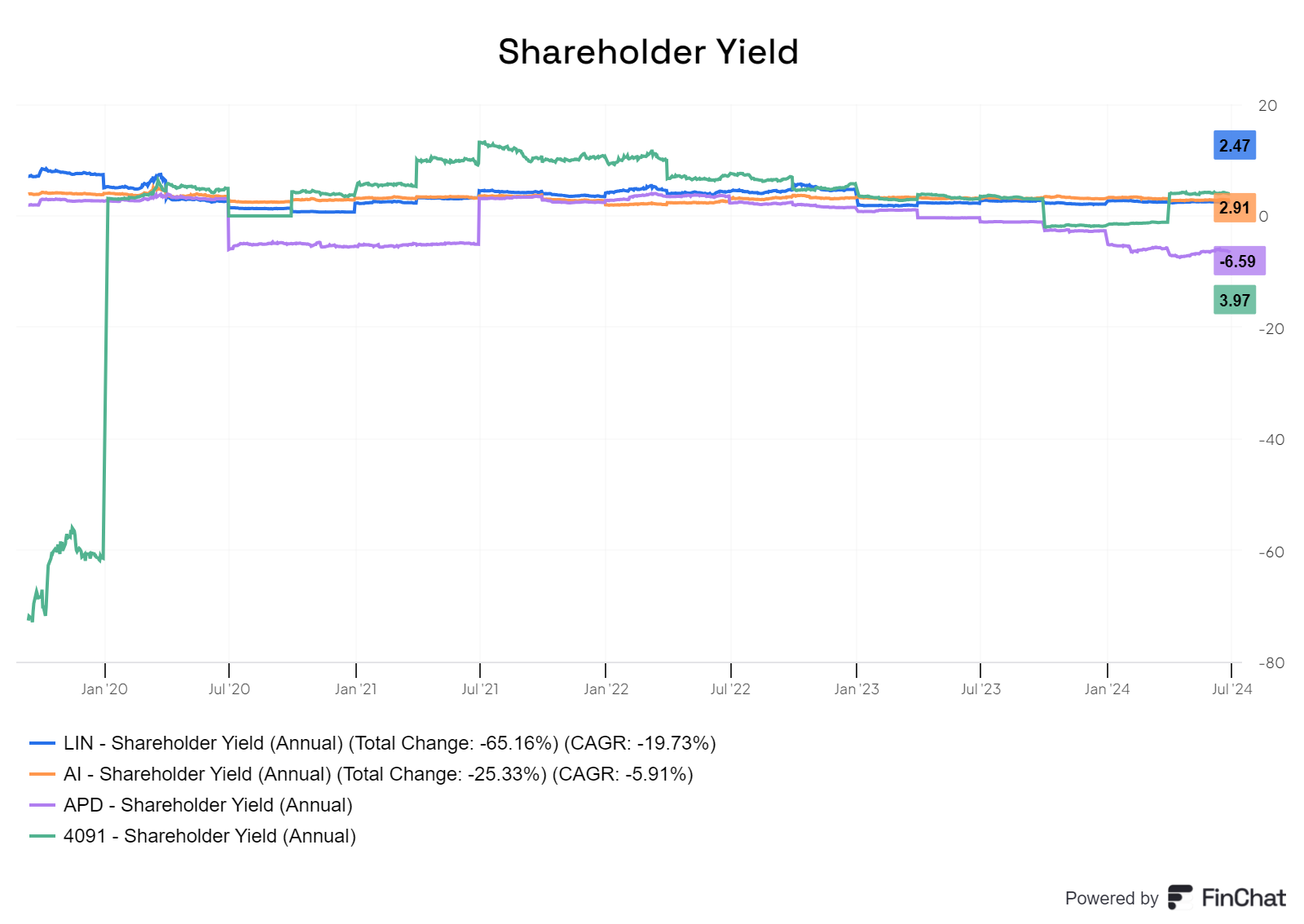

Die Rendite für Anteilseigner liegt bei den Unternehmen im Bereich von 2 bis 4%, was als akzeptabel gilt. APC hingegen weist eine negative Rendite auf, was auf eine brutal ungünstige Situation für die Aktionäre hindeutet.

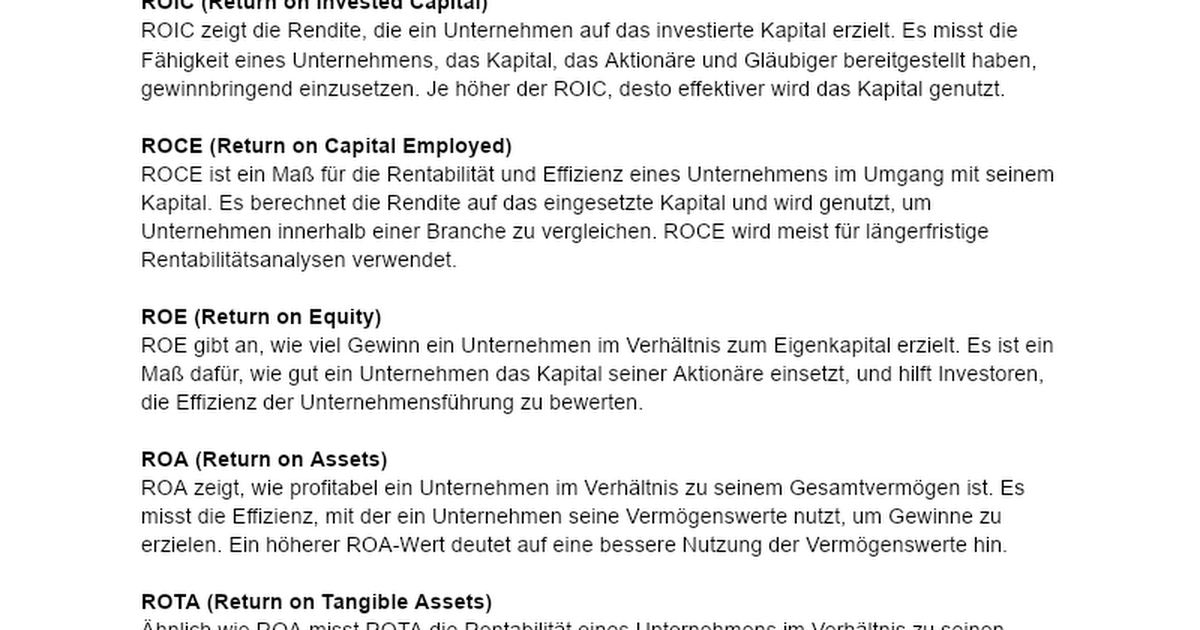

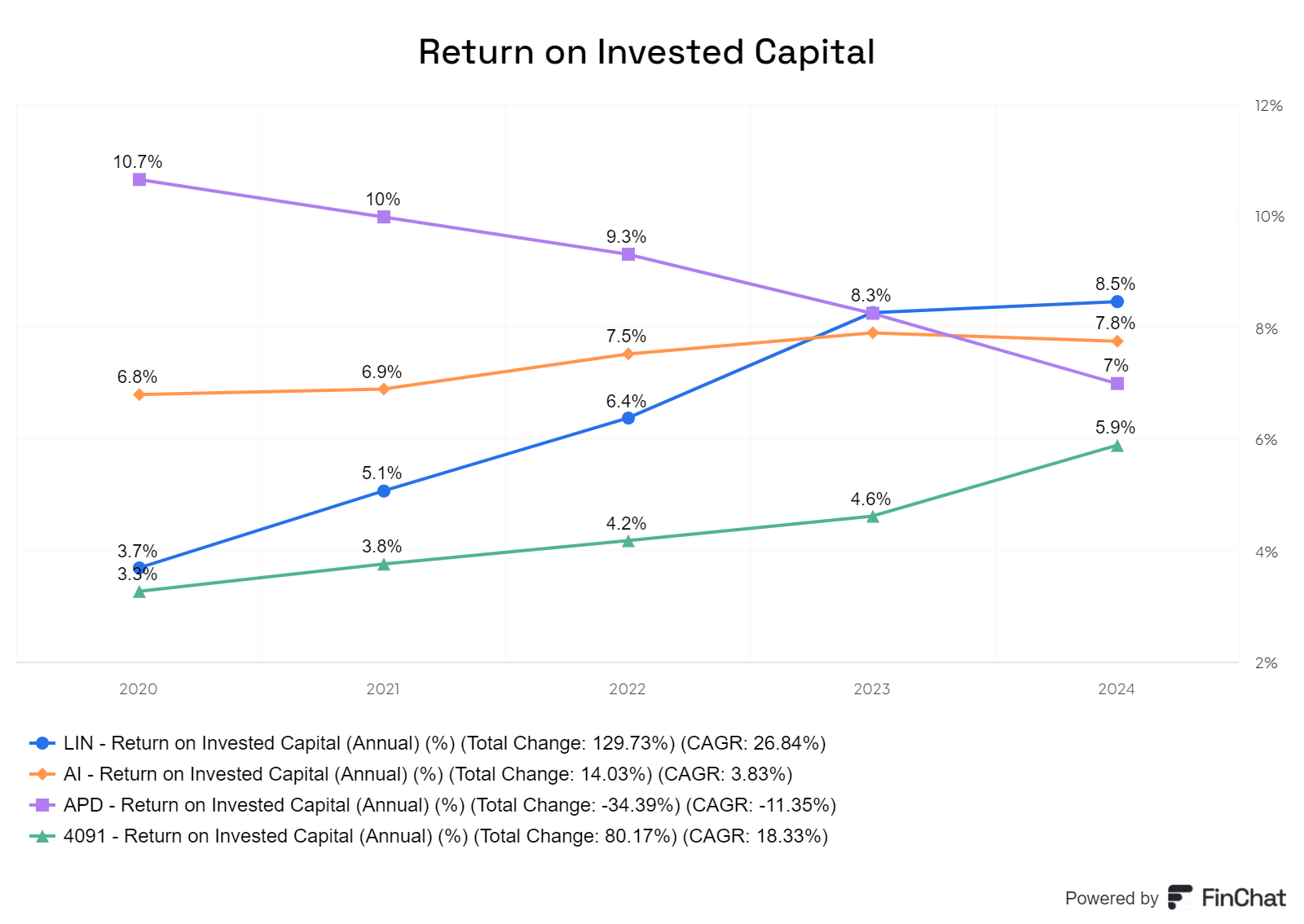

Das ROIC von etwa 8% bei den führenden drei Unternehmen ist ein okayer Wert. Bei Nippon Sanso ist die Situation weniger zufriedenstellend, aber immerhin zeigt der Wert einen Aufwärtstrend.

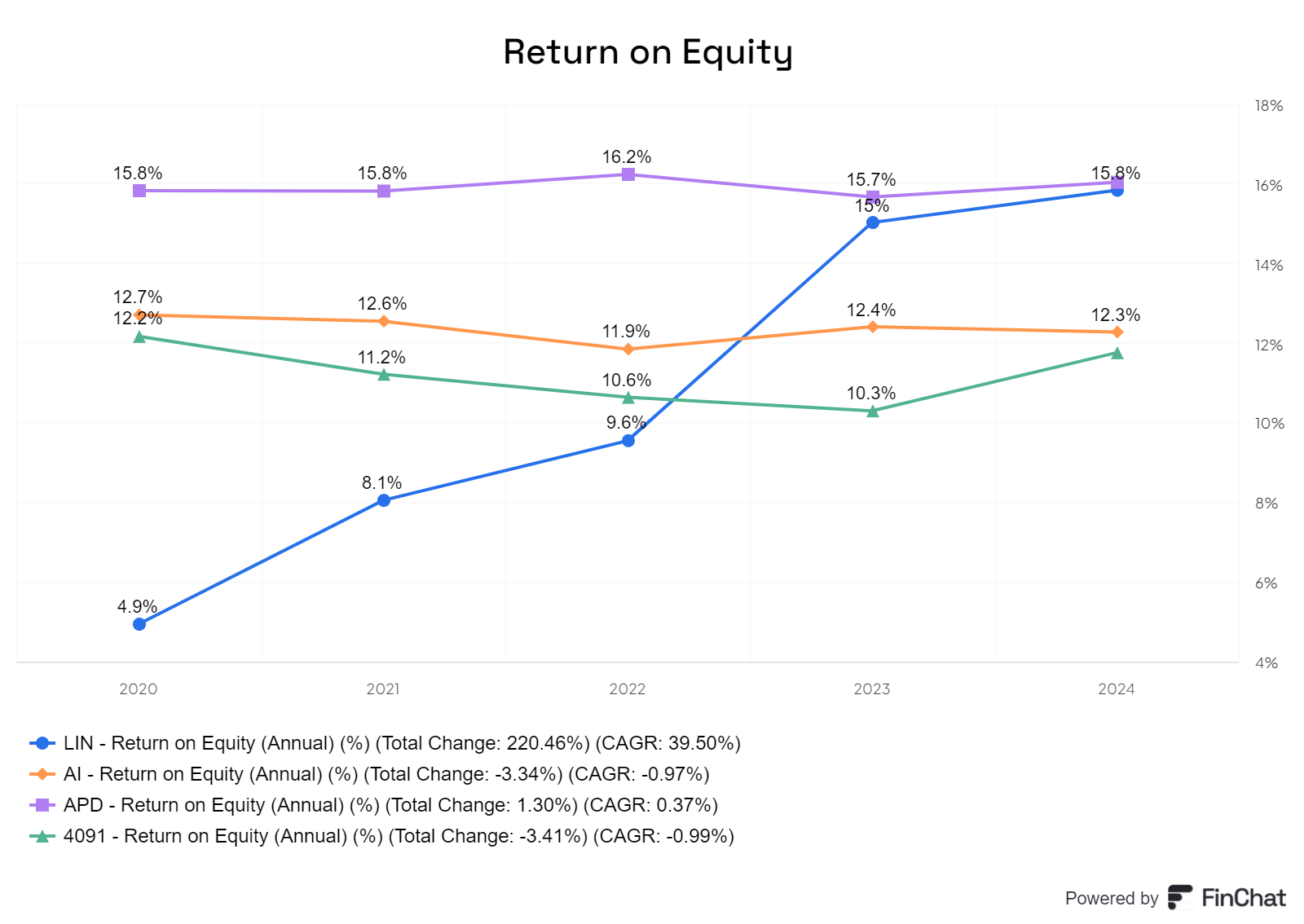

Das ROE liegt bei allen Unternehmen über der wichtigen Schwelle von 10%. Bei Linde hat es jedoch erst in den letzten Jahren einen signifikanten Anstieg gegeben und sich fast auf die Top Position gesetzt .

Betrachtet man das ROCE, liegen Linde und Air Liquide beide nahe beieinander und über der 10%-Marke.

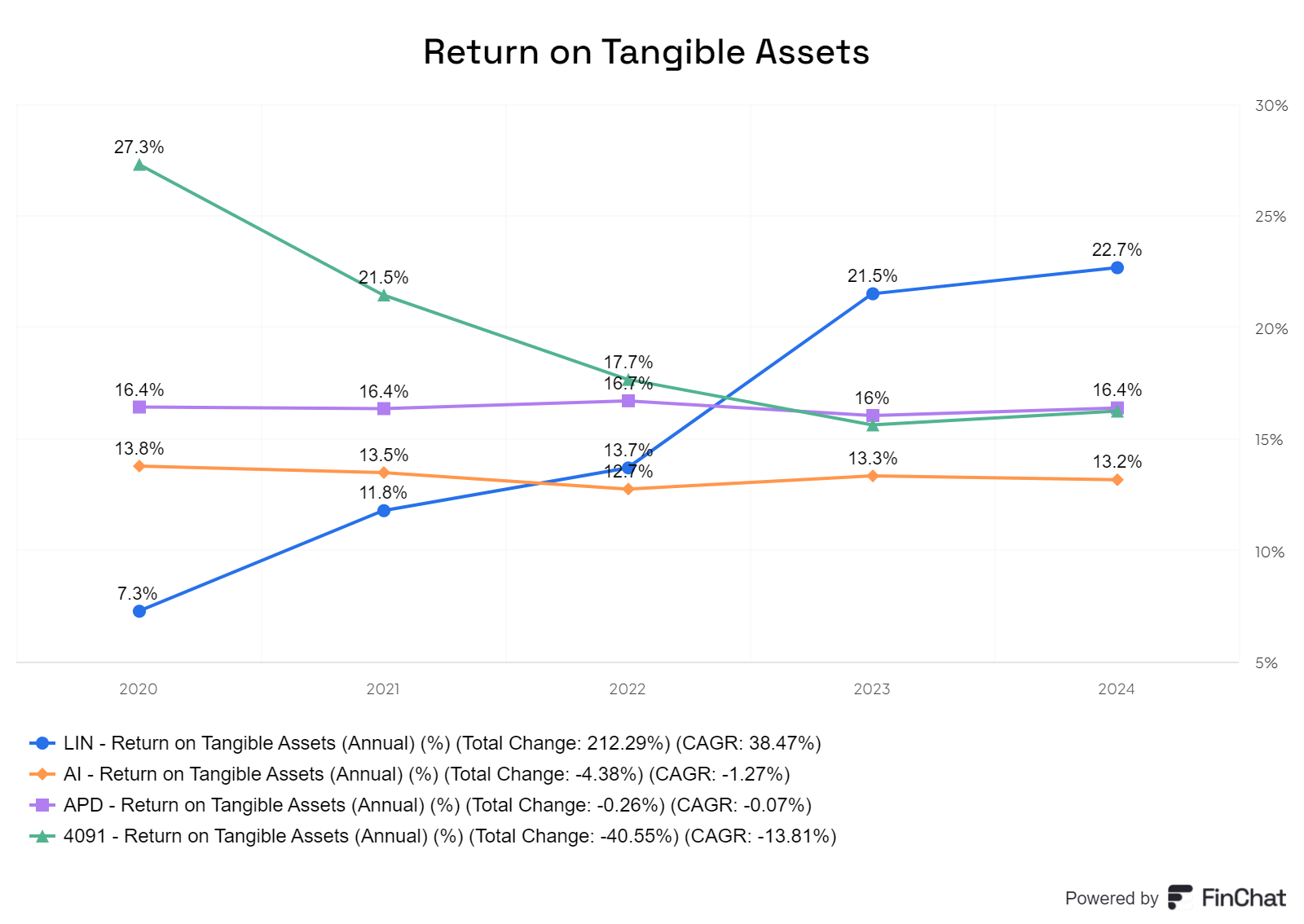

Beim ROTA liegt Linde an der Spitze und erzielt fast das doppelte Ergebnis im Vergleich zum schwächsten der vier Unternehmen.

Fazit

Würde ich mich nur auf ein Unternehmen konzentrieren, wäre das eine schwierige Entscheidung. Daher betrachte ich zwei Werte, durchlaufe aber dennoch den Entscheidungsprozess gründlich. Wenn ich alle relevanten Informationen über die Branche und meine persönlichen Prioritäten zusammenführe, tendiere ich dazu, Linde als die bevorzugte Wahl zu sehen. Die Branche erfordert erhebliches Kapital, und Linde ist in dieser Hinsicht am besten aufgestellt. Zudem profitieren die größeren Unternehmen klar davon, dass sie ihre Größe effektiv gegenüber Banken und Kunden ausspielen können. Linde ist sowohl in Europa als auch in Amerika gut positioniert und hat durch die jüngsten Entwicklungen in den USA ihren Fokus auf den Shareholder Return verstärkt. Als etablierte Marke bietet Linde zudem eine hervorragende Diversifizierung.

Air Products and Chemicals ist ebenfalls interessant, hat jedoch in ihrer Bindung an die “heavy Industrie” Schwächen im Vergleich zu Linde. Das kann zwar Vorteile haben, hat in den letzten Jahren jedoch auch Nachteile mit sich gebracht. Daher habe ich Air Liquide zunächst als eventuellen Favoriten betrachtet. Sie sind in vielen Geschäftsbereichen stark aufgestellt und haben eine bekannte Marke, auch wenn sie in den USA “etwas” schwächer vertreten sind. Ihre Kultur und Domizil in Europa ist jedoch super ausgeprägt, was den Shareholder Value ein wenig beeinträchtigt.

Wenn man eine bessere Diversifizierung haben will, was besonders in Bezug auf APC und Air Liquide der Fall ist, da sie unterschiedliche Stärken abdecken, sollte man die beiden nehmen. Man muss bedenken, dass die Linde-Aktie erst in den letzten vier Jahren so richtig an den Werten gewonnen hat. Auch wenn ich persönlich Linde und Air Liquide bevorzugen würde, halte ich tatsächlich Air Liquide und APC für eine rational bessere Entscheidung aufgrund ihrer diversifizierten Positionierung und stabilen Marktstellung.

Community und Austausch

Die Kommentar Funktion hier ist ausgestellt aber auf Getquin könnt ihr gerne euere Meinung teilen.