- topicswithhead

- Posts

- Hardware der Daten: Arista, Cisco, Juniper und HPE im Infrastruktur-Wettrennen

Hardware der Daten: Arista, Cisco, Juniper und HPE im Infrastruktur-Wettrennen

Enrique Suarez

1. Oktober 2024 • Estimated Reading Time: 6 Minuten

Gliederung

Unternehmensporträts

Arista Networks, gegründet 2004, hat sich auf Cloud-Netzwerklösungen für große Rechenzentren spezialisiert und gilt als führender Anbieter im High-Performance-Switching.

Cisco Systems, seit 1984 auf dem Markt, ist der langjährige Branchenprimus im Netzwerkbereich und bietet ein umfassendes Portfolio an Netzwerklösungen.

Juniper Networks, 1996 gegründet, konzentriert sich vor allem auf Netzwerkinfrastruktur für Service Provider und große Unternehmen.

Hewlett Packard Enterprise (HPE) entstand 2015 durch die Aufspaltung von HP und bietet ein breites Spektrum an IT-Lösungen, das von Netzwerktechnologien bis hin zu Cloud- und Rechenzentrumsinfrastrukturen reicht.

Historische Entwicklung

Arista Networks hat seit seiner Gründung einen beeindruckenden Aufstieg erlebt und sich im Bereich hochleistungsfähiger Ethernet-Switches etabliert, was zu stetig wachsenden Marktanteilen führte.

Cisco dominierte den Netzwerktechnikmarkt über Jahrzehnte, sieht sich jedoch zunehmend Konkurrenz durch agilere Wettbewerber wie Arista ausgesetzt.

Juniper Networks konnte sich besonders im Bereich der Telekommunikationsinfrastruktur und in großen Unternehmensumgebungen behaupten.

HPE hat durch strategische Übernahmen, wie die von Aruba Networks, sein Portfolio im Netzwerkbereich, insbesondere im Bereich drahtloser Netzwerke und Edge-Computing, erheblich erweitert.

Geschäftsmodelle und Kernkompetenzen

Arista Networks hat sich auf hochleistungsfähige Ethernet-Switches und das Betriebssystem EOS spezialisiert. Aristas Stärke liegt in der Bereitstellung von Lösungen, die besonders für Cloud-Umgebungen und Rechenzentren mit hohen Anforderungen an Latenz und Skalierbarkeit optimiert sind.

Cisco Systems bietet eine breite Palette an Netzwerkhardware, -software und -diensten an, die von kleinen und mittelständischen Unternehmen bis hin zu globalen Konzernen genutzt werden. Ciscos Stärke ist die Vielfalt seines Portfolios sowie das tief verzweigte Vertriebsnetz, das ihm eine dominante Position im Markt sichert.

Juniper Networks ist besonders für seine leistungsstarken Router und Sicherheitslösungen bekannt. Das Unternehmen hat sich auf die Bereitstellung robuster Netzwerkinfrastrukturen für große Unternehmen und Telekommunikationsanbieter spezialisiert, wobei der Fokus auf hochskalierbaren, sicheren Netzwerken liegt.

HPE bietet ein umfangreiches Spektrum an IT-Lösungen, die von Servern und Speichersystemen bis hin zu Netzwerktechnik reichen. Die Übernahme von Aruba Networks hat HPEs Position im Bereich Wireless-LAN und Edge-Computing gestärkt, was das Unternehmen als führenden Anbieter in diesen Bereichen positioniert.

Zukunftsperspektiven und strategische Initiativen

Alle vier Unternehmen setzen in ihren strategischen Initiativen verstärkt auf Künstliche Intelligenz (KI) und Cloud-Lösungen, um den wachsenden Anforderungen moderner Netzwerke gerecht zu werden:

- Arista Networks positioniert sich als führender Anbieter für Netzwerkinfrastrukturen, die speziell auf KI-Anwendungen und Cloud-Umgebungen ausgerichtet sind.

- Cisco investiert verstärkt in KI-gestützte Netzwerkmanagement-Tools und erweitert sein Angebot im Bereich Cloud-Lösungen.

- Juniper Networks setzt auf seine Mist AI-Plattform, die automatisiertes Netzwerkmanagement und AIOps ermöglicht, und will damit seine Position in der Netzwerkautomatisierung festigen.

- HPE plant, durch die Übernahme von Juniper Networks seine Kompetenzen im Bereich KI und Cloud erheblich auszubauen und die Marktführerschaft von Cisco anzugreifen.

Marktposition und Wettbewerb

Cisco bleibt der unangefochtene Marktführer, verliert jedoch kontinuierlich Marktanteile an Wettbewerber wie Arista, insbesondere im High-End-Segment. HPE erhofft sich durch die Übernahme von Juniper Networks eine deutlich gestärkte Position im Netzwerkmarkt.

Total Addressable Market (TAM)

Der globale Markt für Netzwerkausrüstung wird bis 2027 auf über 200 Milliarden US-Dollar geschätzt, angetrieben durch den zunehmenden Ausbau von Cloud-Infrastrukturen, 5G-Technologien und dem Internet der Dinge (IoT). Dieser wachsende Markt bietet den Unternehmen große Chancen, insbesondere in den Bereichen Cloud-Networking, Automatisierung und Edge-Computing.

Aktienentwicklung

- Arista Networks: TR auf 5 Jahre 534%

- Cisco Systems:TR auf 5 Jahre 26%

- Juniper Networks:TR auf 5 Jahre 83%

- HPE:TR auf 5 Jahre 59%

Entwicklung

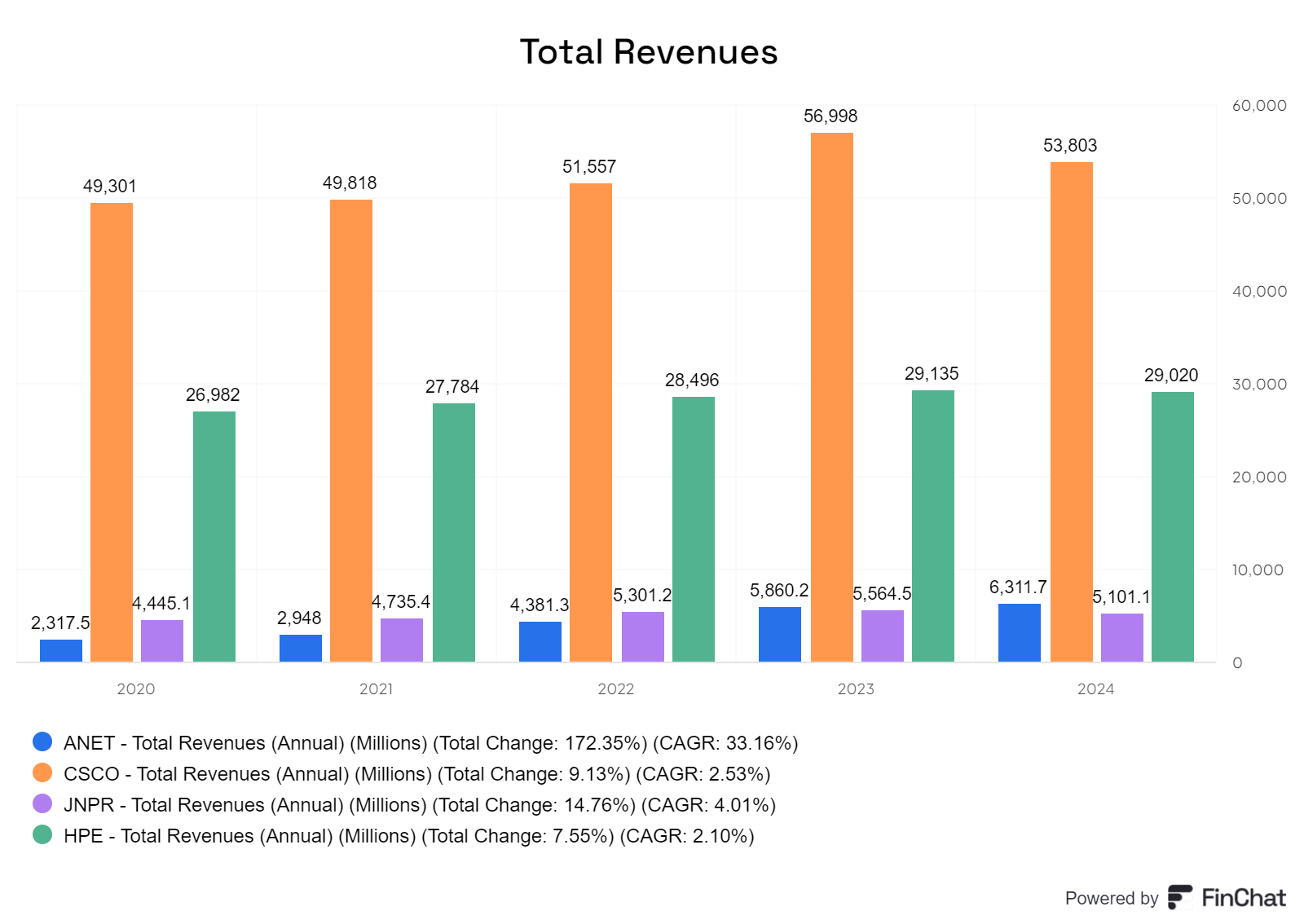

Die beiden älteren Unternehmen liegen nach Umsatz erwartungsgemäß an der Spitze. Allerdings sind sie derart diversifiziert, dass ein direkter Vergleich kaum sinnvoll erscheint.

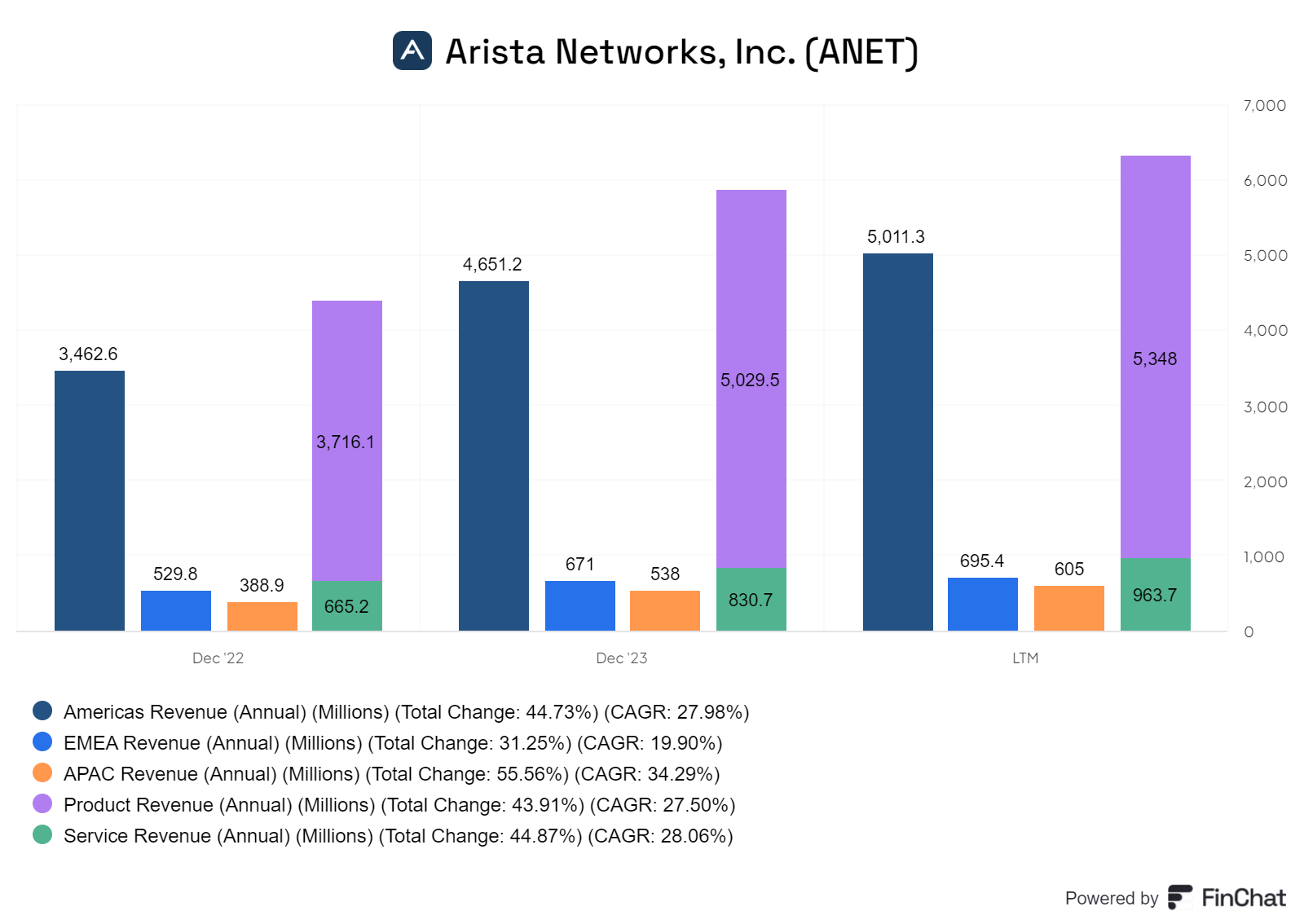

Betrachtet man die regionale Verteilung, wird deutlich, dass Arista den Großteil seines Umsatzes in Amerika erzielt, wo auch die relativen Zahlen am 2 höchsten wachsen. EMEA ist zwar noch absolut vor APAC, wächst aber nach CAGR kleiner. Ein ähnliches Bild zeigt sich beim Produkt-Split: Der größte Umsatz wird mit den Produkten selbst generiert, während das Wachstum in den verschiedenen Bereichen nahezu gleichauf liegt.

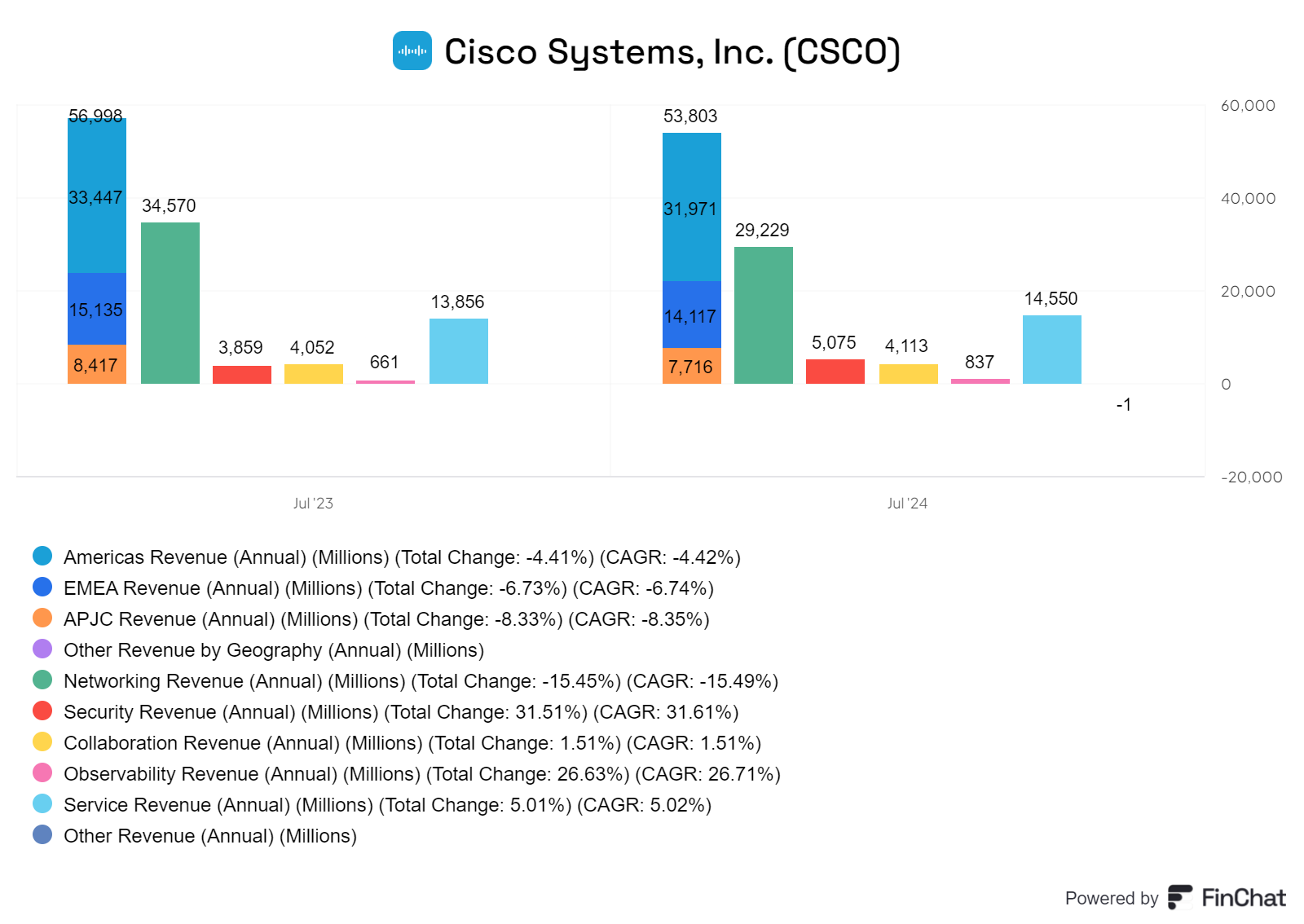

Cisco ist zwar etwas diversifizierter, weist aber ebenfalls einen deutlichen Umsatzanteil in Amerika auf. Die Umsätze sind aber Rückläufig. Im Gesamtumsatz führt der Bereich Networking klar, gefolgt vom Service-Segment, das etwa halb so groß ist. was man aber am CAGR sieht, Cisco will mehr Geld mit Daten verdien, denn die mehr Datengetrieben Systeme wachsen schneller-

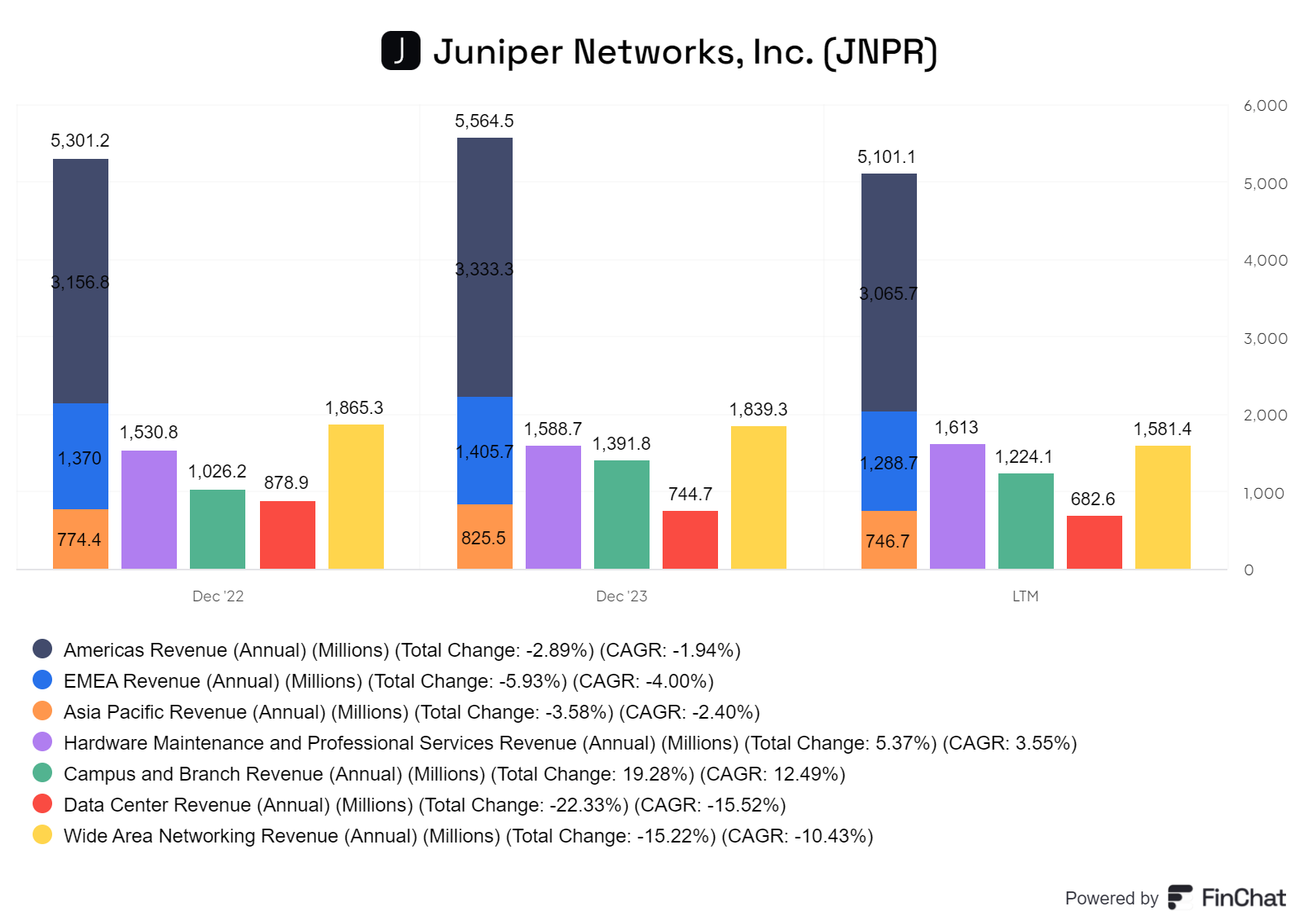

Der Großteil des Umsatzes wird auch hier in Amerika erzielt, gefolgt von den anderen Regionen, die aber alle rückläufig wachsen. Im Vergleich zu Arista zeigt sich jedoch eine deutlich diversifizierte Umsatzstruktur. Der Hauptanteil des Umsatzes stammt aus Wartungs- und Serviceleistungen, gefolgt vom Bereich Wide Area Networking. Diese Einnahmequellen sind jedoch gut verteilt, wobei die nächsten Umsatzquellen nur knapp darunter liegen. Als einziges am wachsen ist der Campus und Branch Segment.

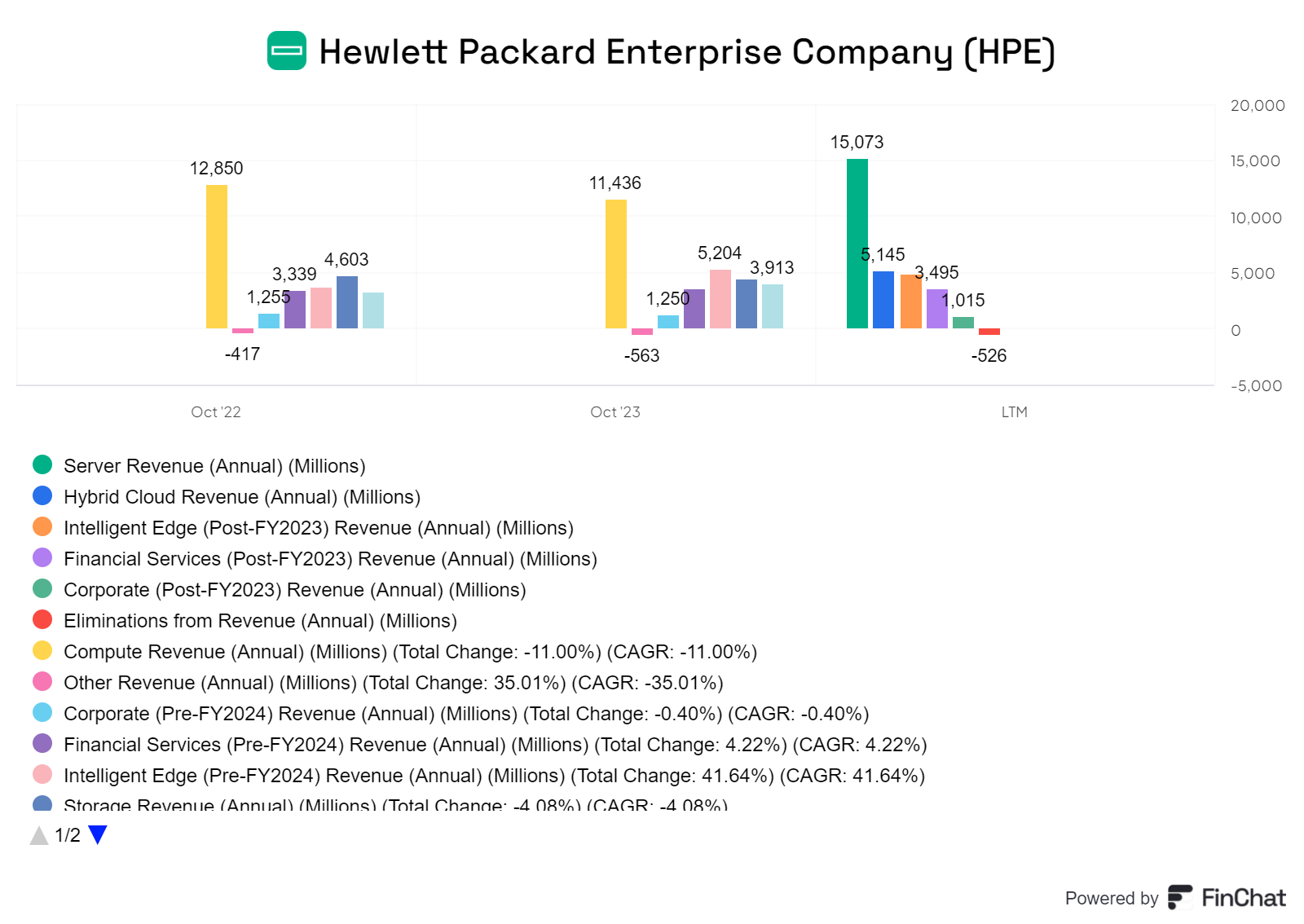

Bei HPE stammen die Umsätze hauptsächlich aus dem Servergeschäft, das sich jedoch auch gut auf die anderen Segmente verteilt. Mit dem Kauf von Juniper gewinnt das Unternehmen zahlreiche komplementäre Umsatzströme hinzu und sollte vor allem mehr Marge generieren.

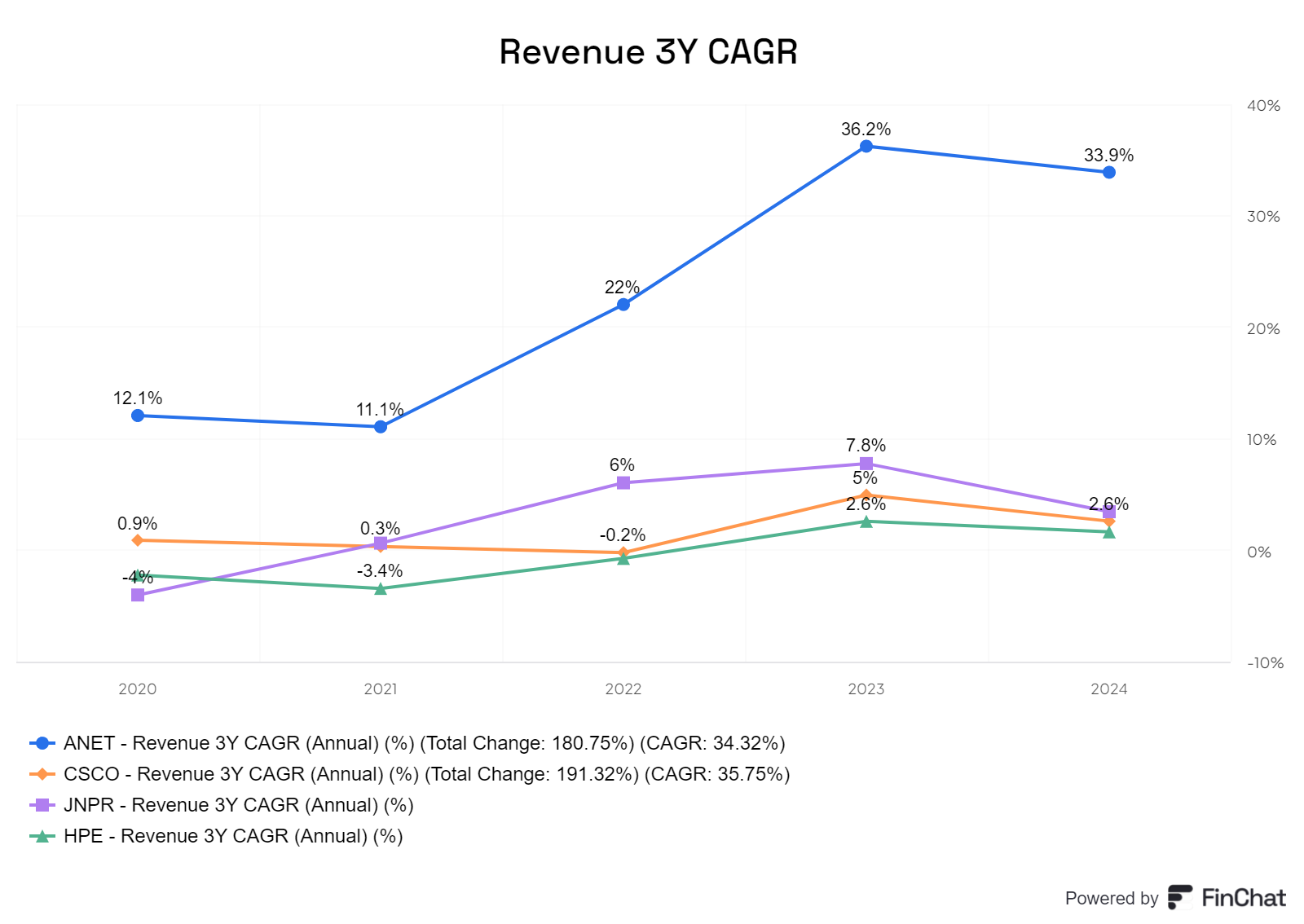

Beim Wachstum sticht eindeutig Arista hervor, während sich die anderen Unternehmen gerade so im Plus halten können, hingegen waren paar teils rückläufig im Wachstum.

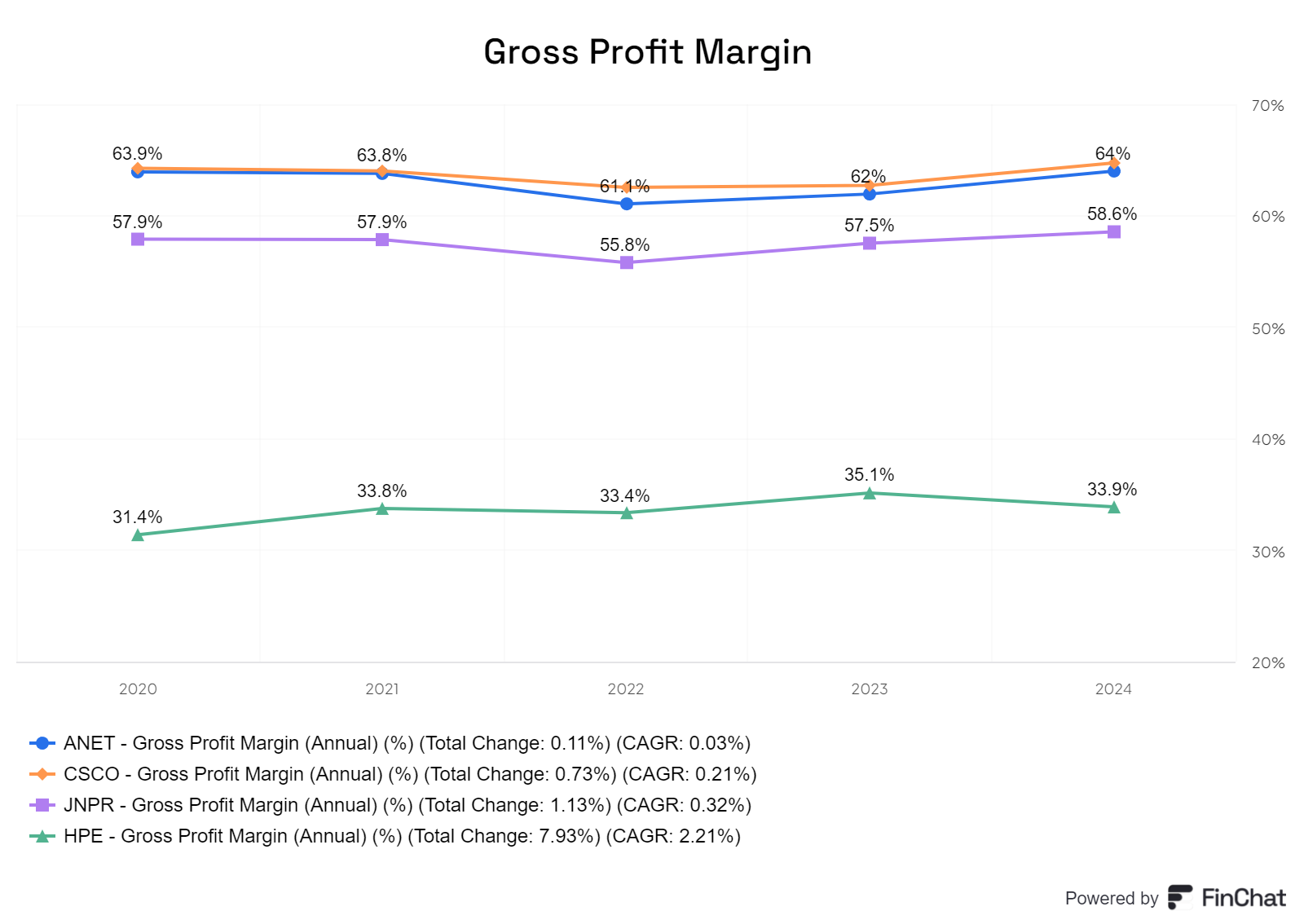

Die Bruttogewinne der drei Cloud-Infrastruktur-Anbieter liegen ziemlich nahe beieinander, wobei HPE hier herausgenommen werden kann. Diese Margen könnten durch die Übernahme gesteigert werden, liegen jedoch momentan deutlich zurück. Margen Wachstum gab bei keinem Wirklich.

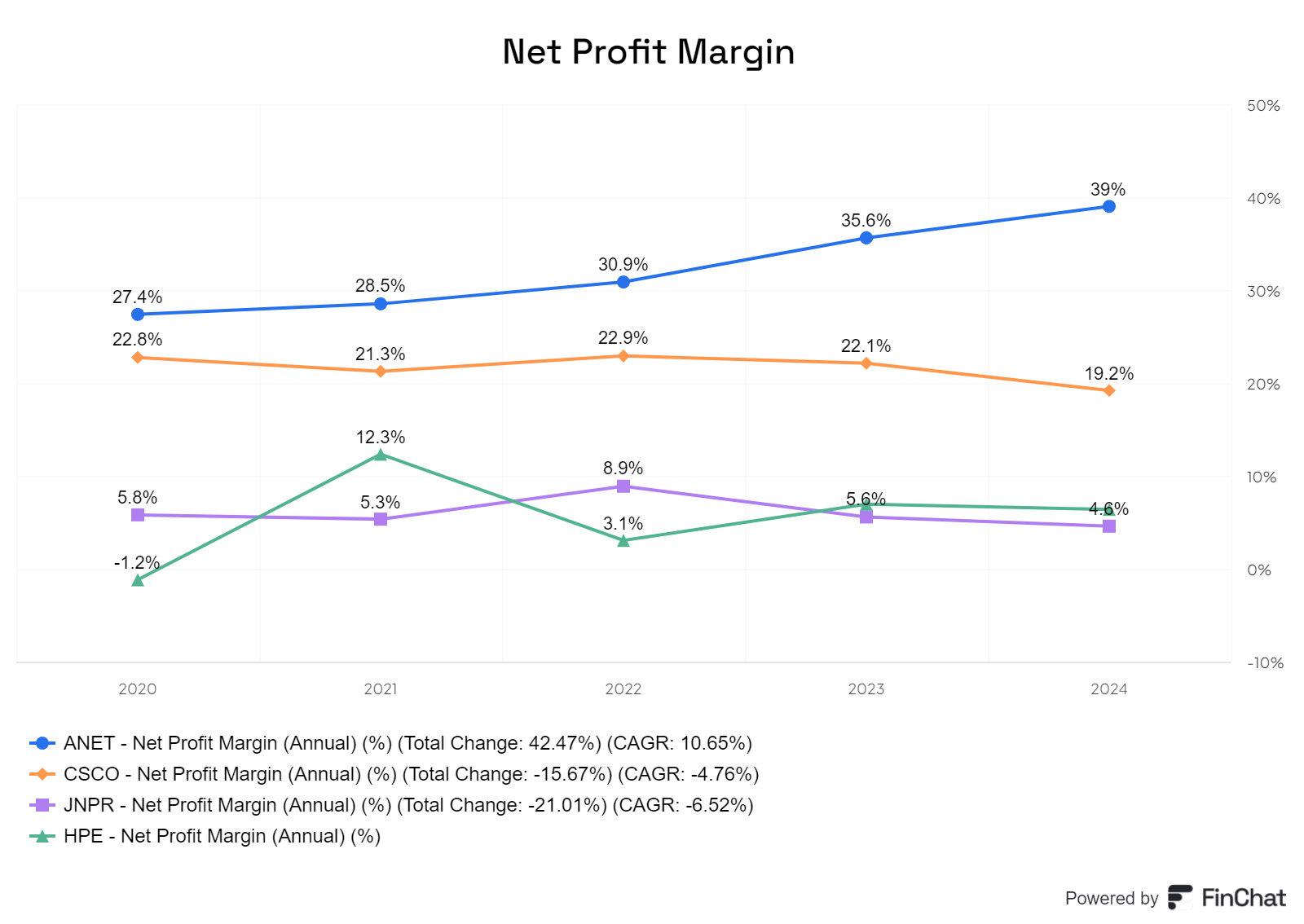

Beim Nettogewinn könnte man traurig sagen, dass HPE und Juniper auf einem ähnlichen Niveau agieren, fast bei 5%. Arista hingegen führt hier deutlich mit 40%, was doppelt so gut ist wie bei Cisco mit 20%. Arista ist auch der einzige der die Marge wirklich steigern konnte.

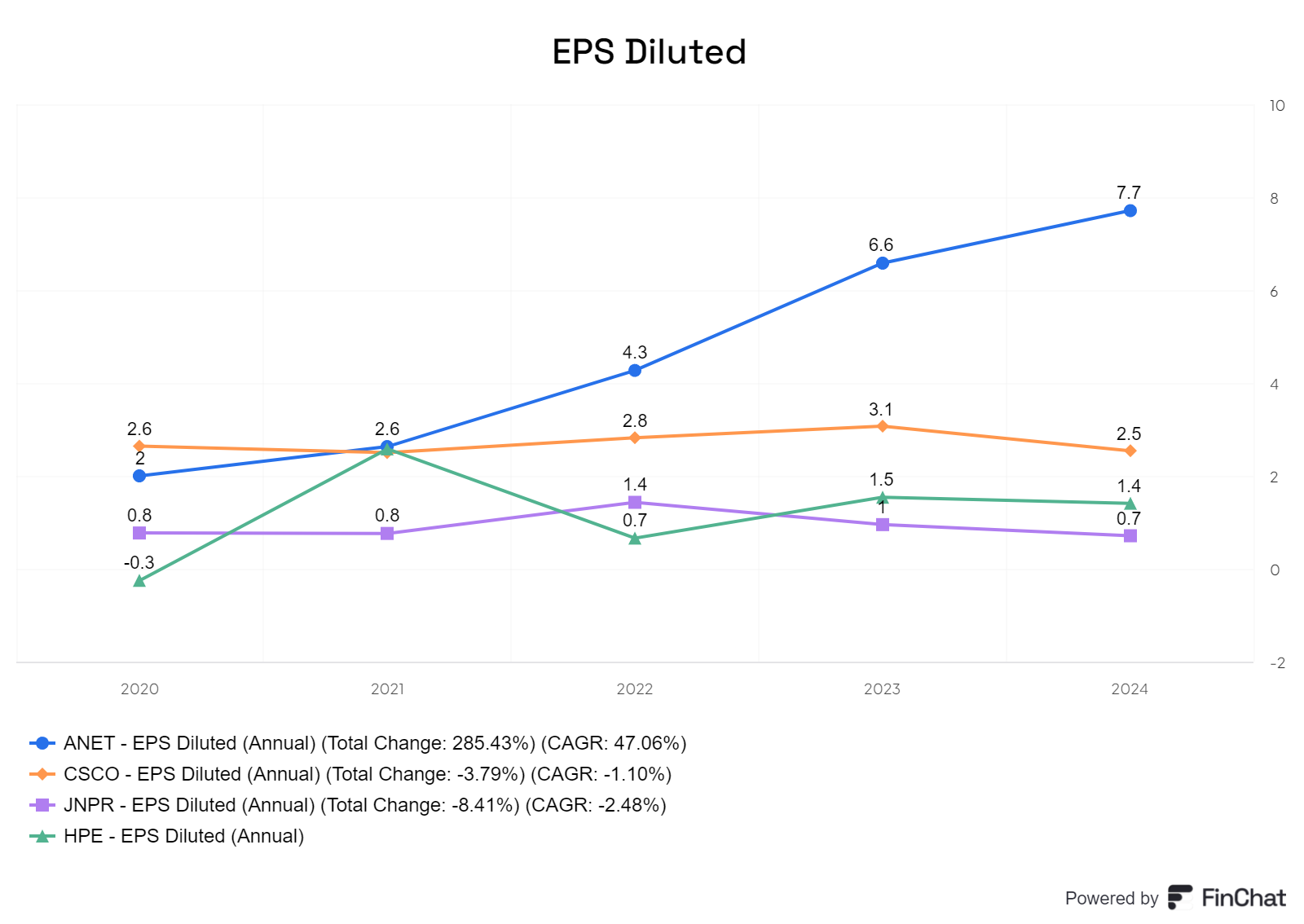

Beim EPS führt Arista die Liste mit einem deutlichen Abstand zu den anderen an, wobei wir immer auch auf den Preis pro Aktie geachtet werden muss.

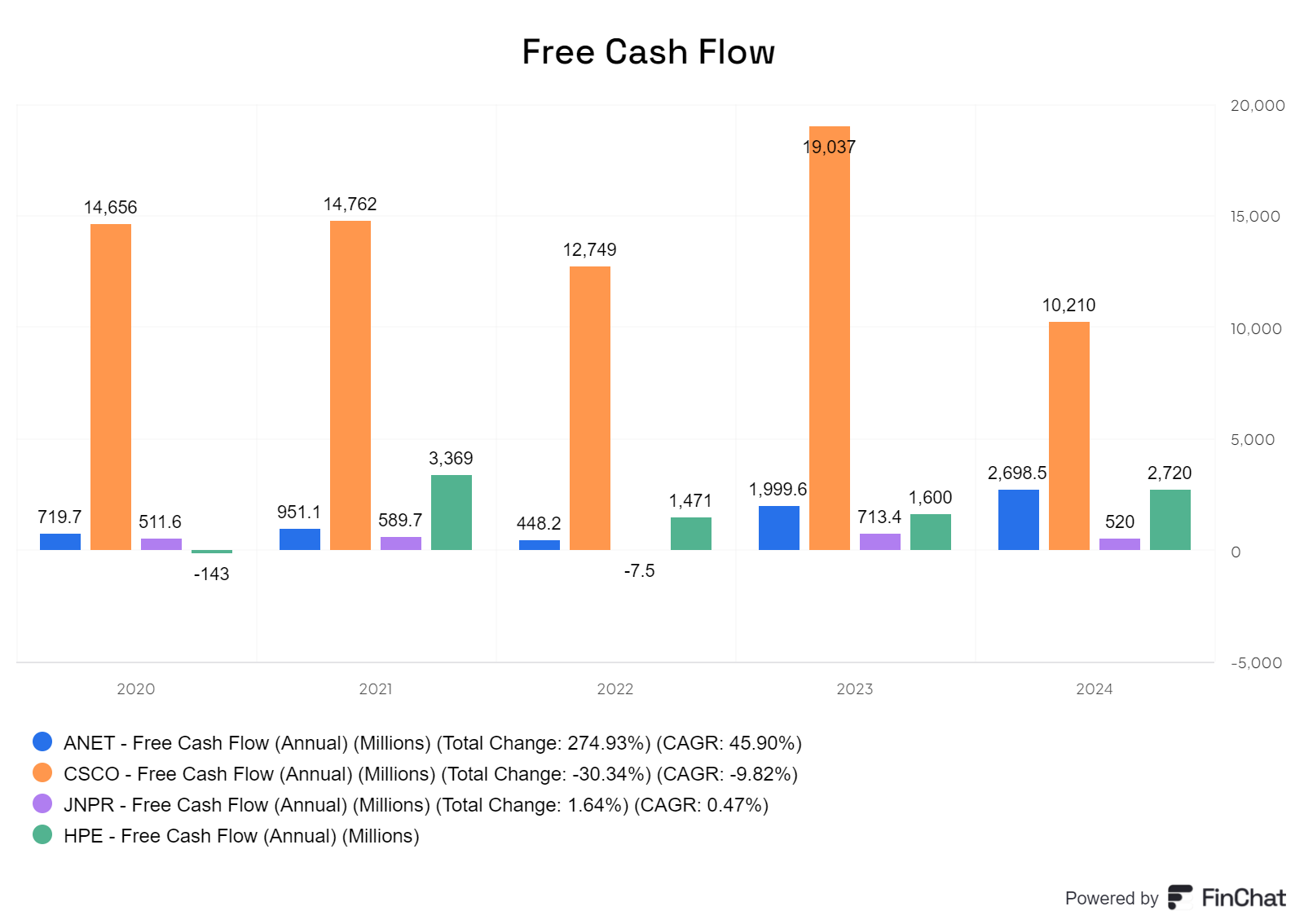

Beim freien Cashflow hat Cisco mit Abstand die höchste Zahl, verzeichnet jedoch einen Rückgang. Die anderen Unternehmen zeigen alle positive Werte, wobei Arista in den letzten Jahren den besten Anstieg erzielen konnte.

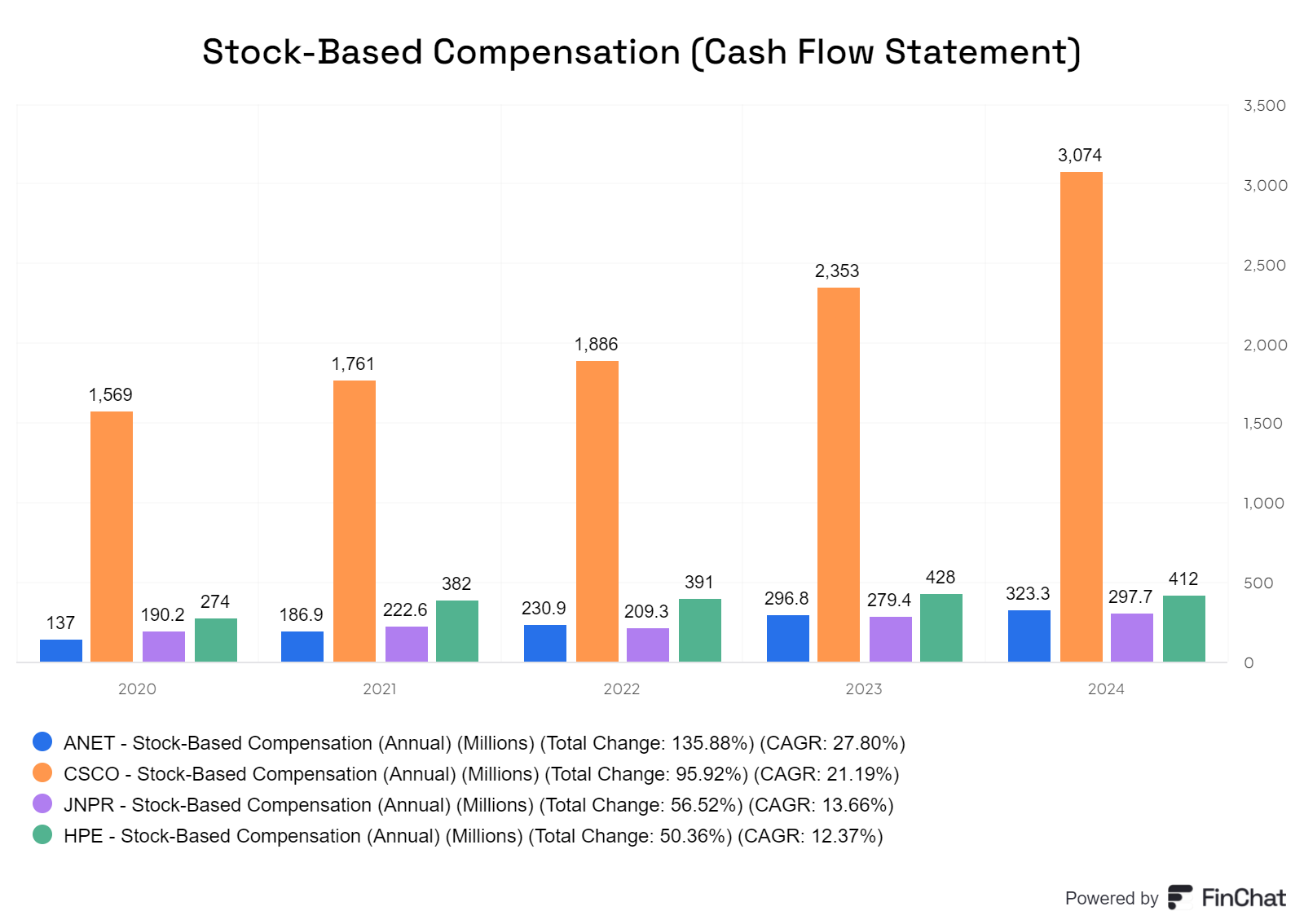

Der SBC (Stock-Based Compensation) ist bei Cisco am höchsten und wächst auch deutlich schneller als der Umsatz. Arista hingegen hat unter den Unternehmen das schnellste Wachstum, jedoch in Bezug auf den Umsatz-CAGR noch niedriger.

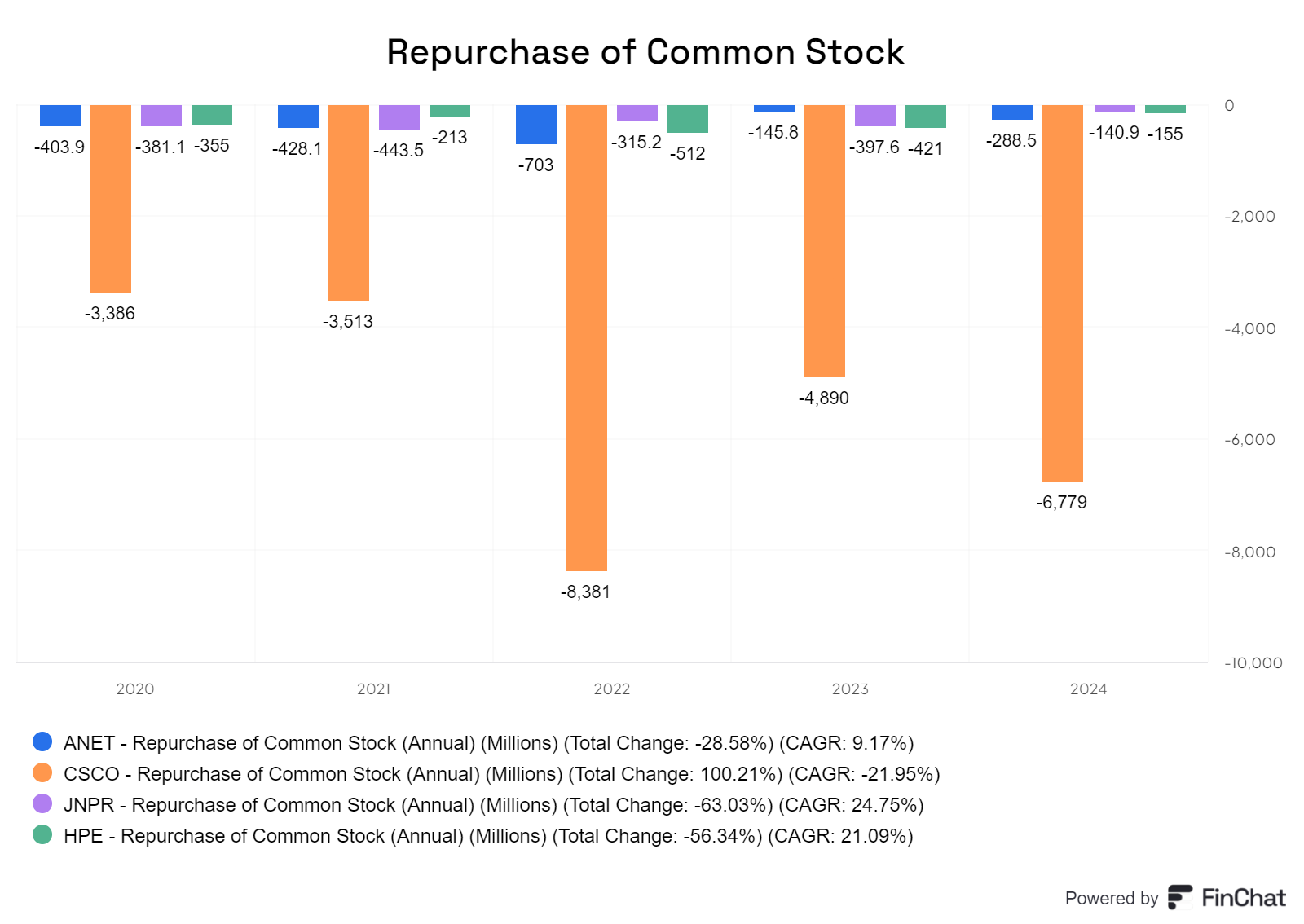

Cisco ist jedoch netto negativ im Hinblick auf die RCS, was selbst bei einer erfreulichen Situation, die sinkenden FCF, besorgniserregend wirken lässt. Überzahlung ist in der USA ja ein Ding. Arista hingegen weist ebenfalls einen negativen Wert auf, während die restlichen Werte gerade so nicht verwässert werden.

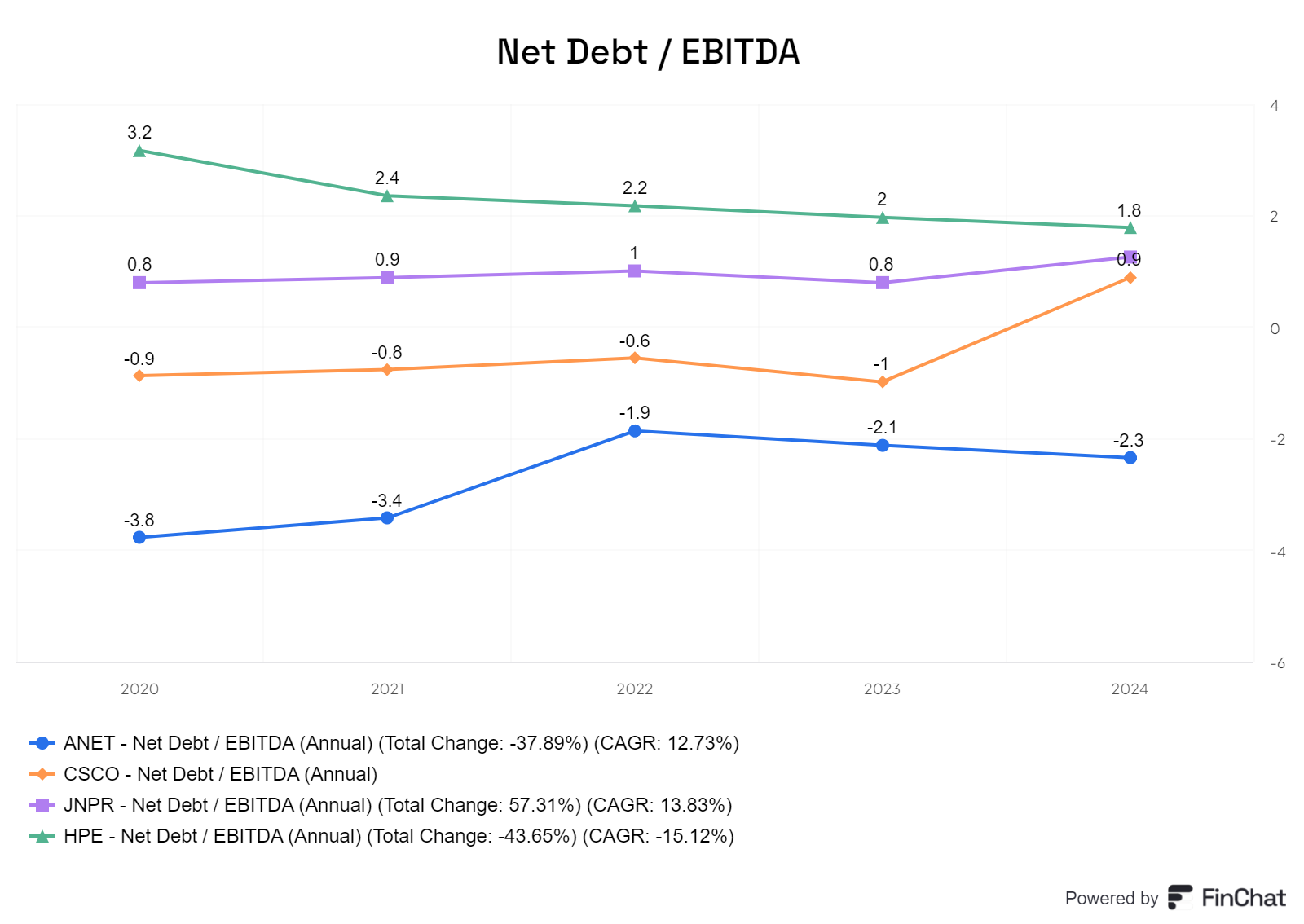

Bei der Nettoverschuldungsquote liegt Arista im negativen Bereich und ist damit eindeutig der beste Anbieter, während die anderen Unternehmen einen Wert von unter 3 aufweisen. HPE hat als einziger eine Rückläufige Entwicklung.

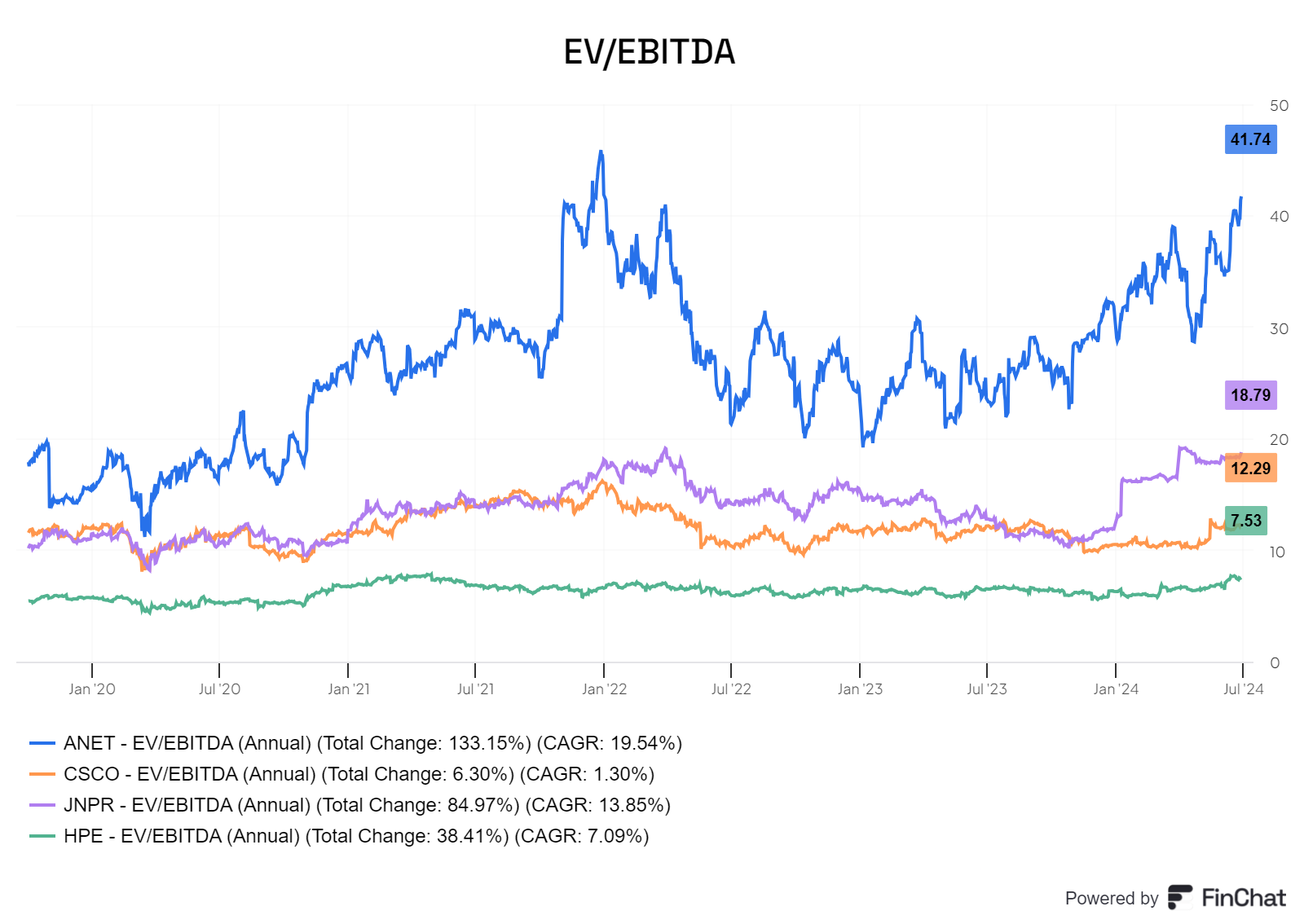

Umgekehrt ist die Situation hier so, dass Arista deutlich höher bewertet ist als die Konkurrenz. Dies spiegelt sich auch in der Preisgestaltung für ein erhebliches Wachstum wider, das bisher gut umgesetzt wurde. Unter den aktuellen Umständen wirkt es somit meilenweit von der Konkurrenz entfernt.

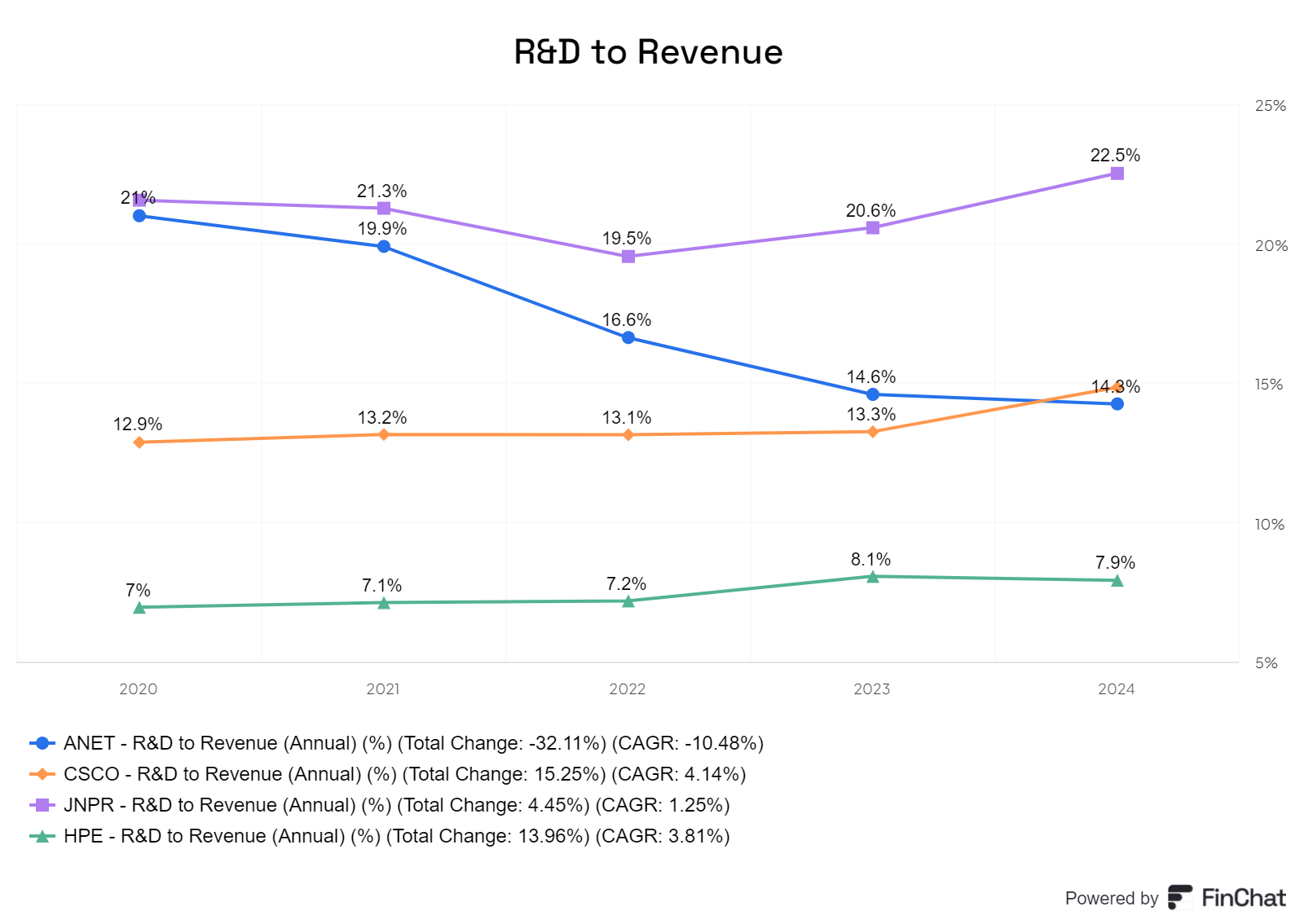

Im Bereich F&E (Forschung und Entwicklung) führt Juniper und kann diesen Vorsprung konstant halten. Arista hingegen verzeichnet einen Rückgang und nähert sich nun den Werten von Cisco an. 15% der Umsätze sind trotzdem immer noch eine Menge und damit auch ein bestreben zur Innovation.

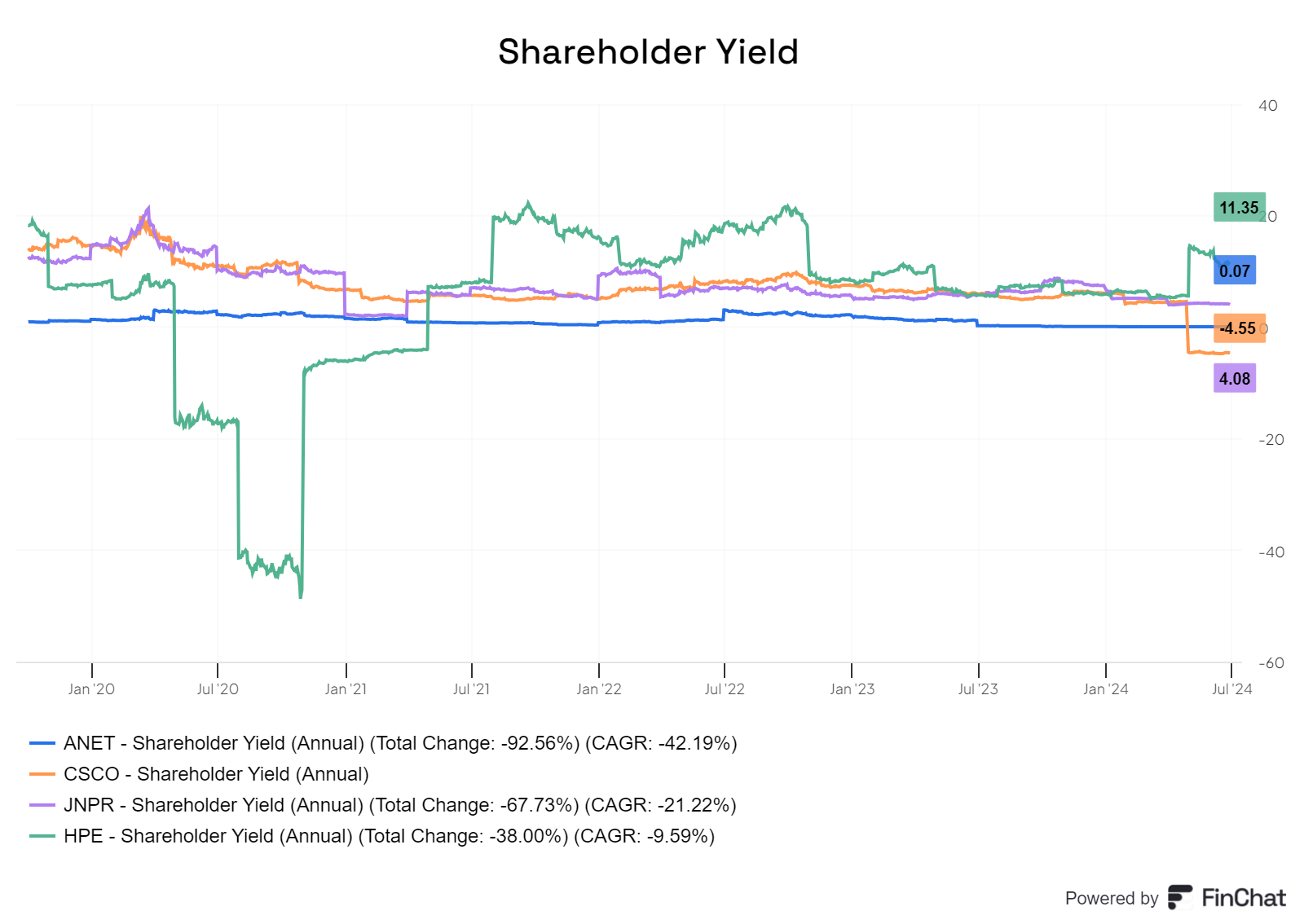

Beim Shareholder Yield liegt HPE deutlich vorne und bietet neben Juniper als einziger etwas.

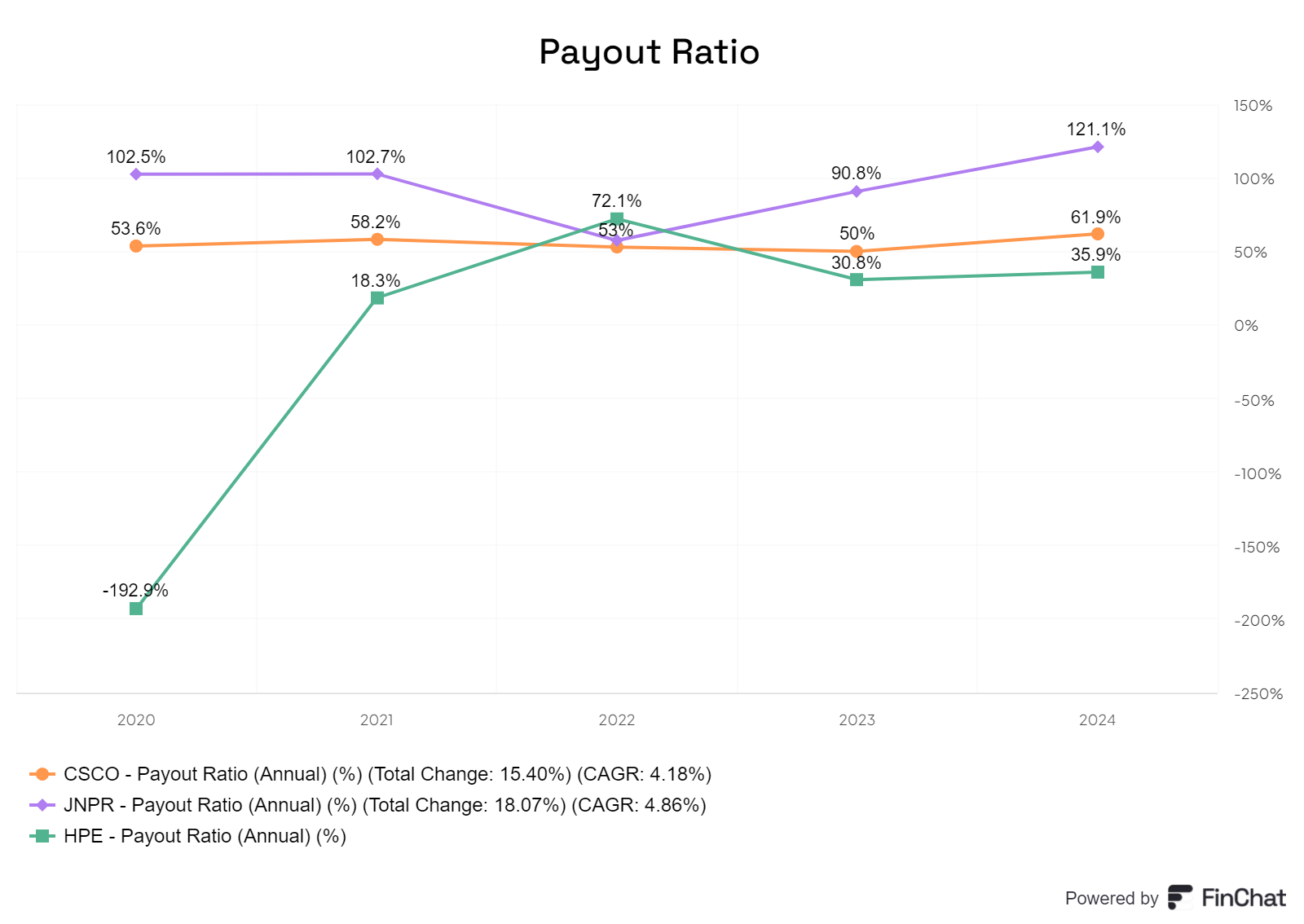

Das Pay-Out-Ratio ist für meinem Geschmack bei keinem Unternehmen optimal.

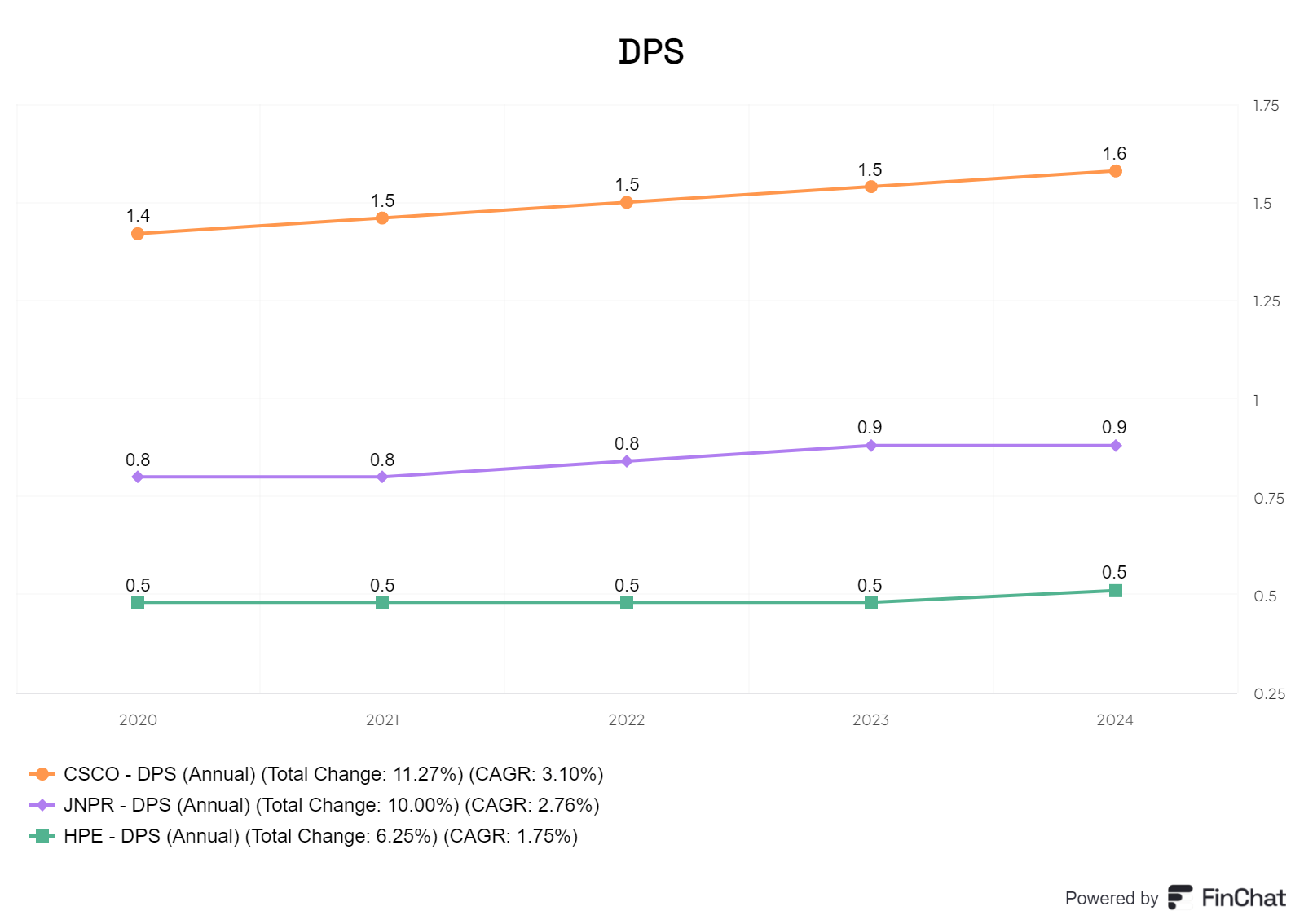

Die höchste Dividende pro Aktie erhält man jedoch bei Cisco, das auch auf dem CAGR Level.

Beim ROIC (Return on Invested Capital) liegen nur Cisco und Arista über 10 %. Während der Wert bei Arista steigend ist, verzeichnet Cisco einen leichten Rückgang, der ihn knapp über die 10 %-Marke bringt.

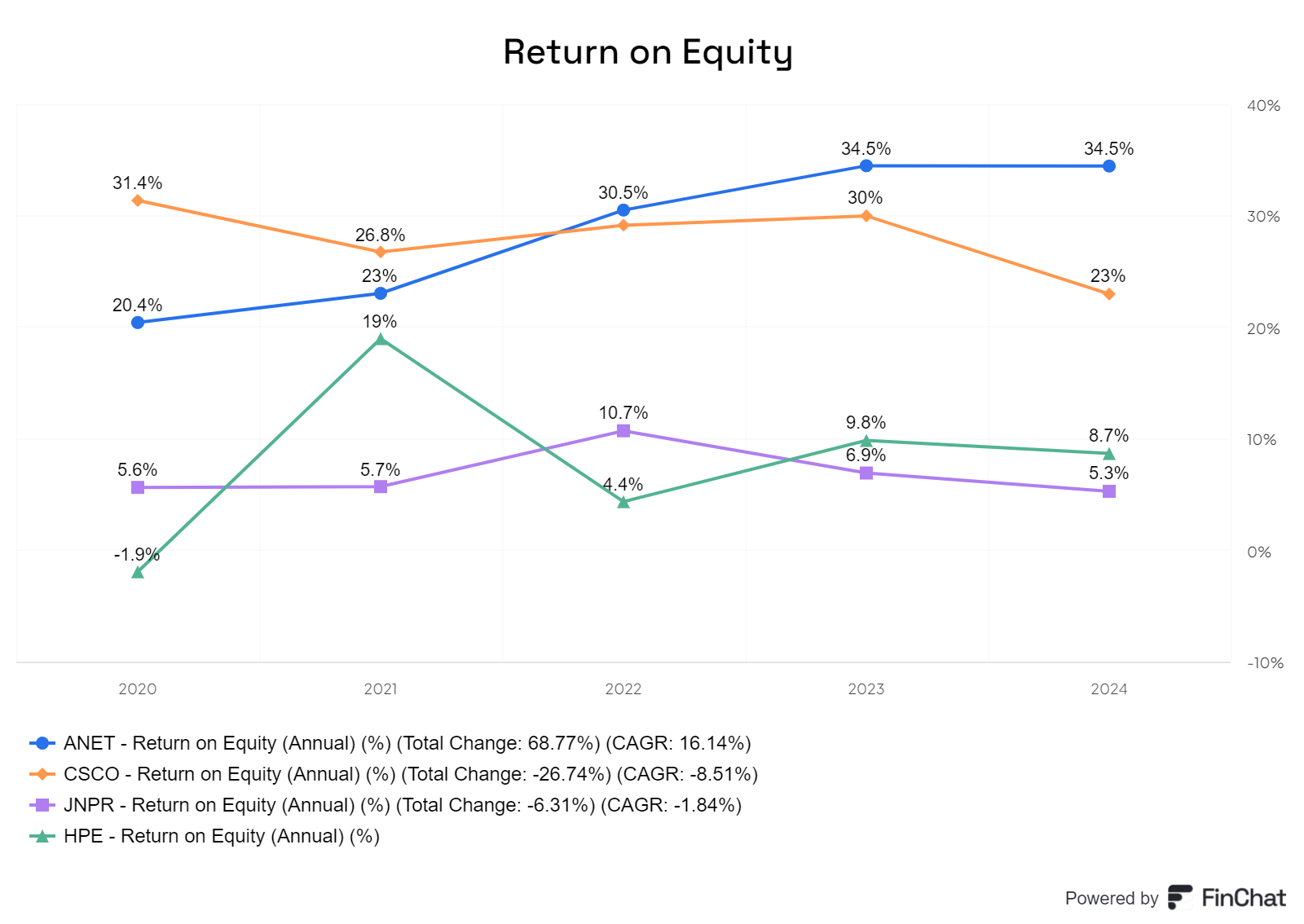

Das Gleiche gilt für den ROE (Return on Equity), wobei sich beide Unternehmen hier näher beieinander befinden.

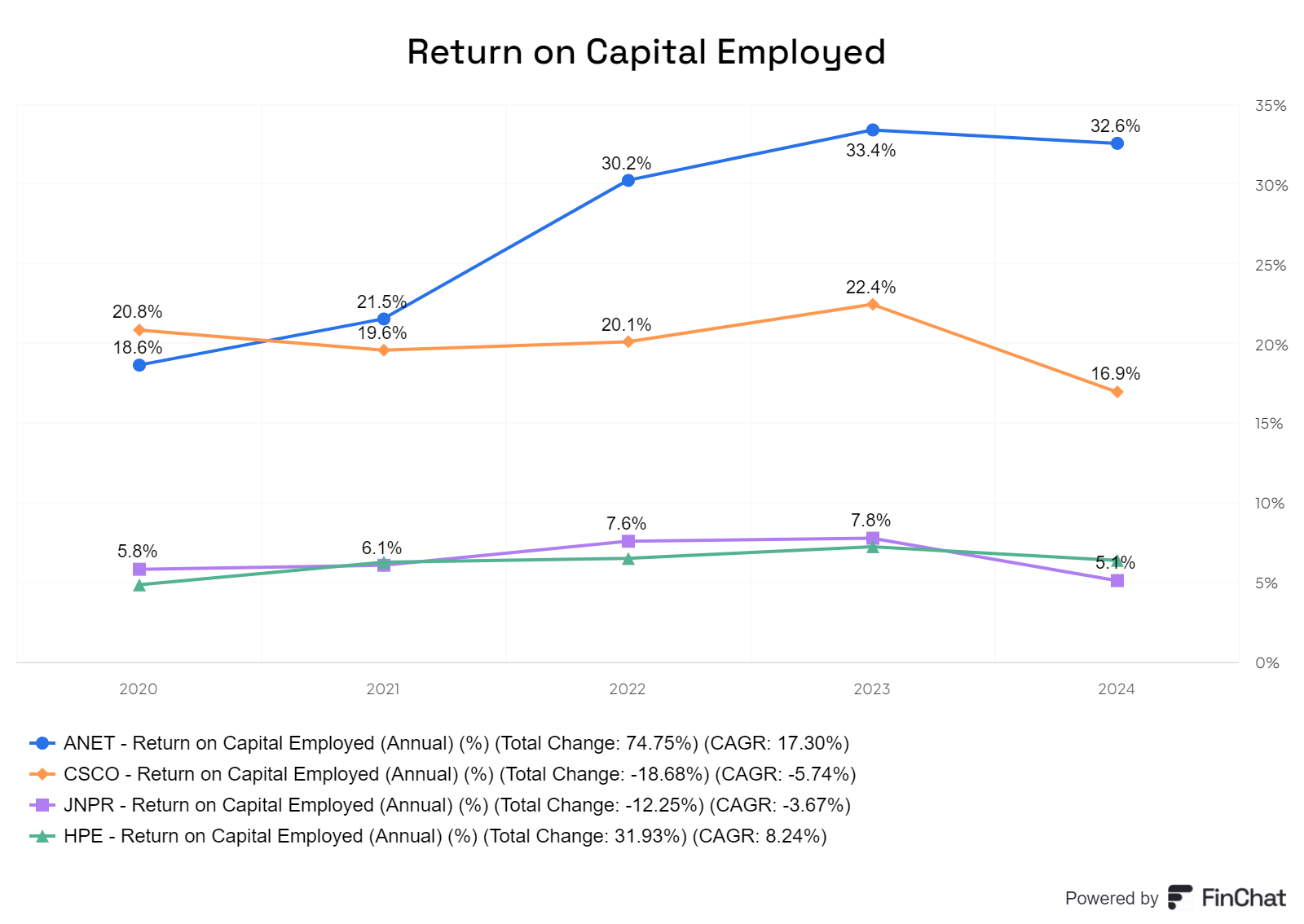

Beim ROCE (Return on Capital Employed) gilt ebenfalls das Gleiche, wobei Arista hier doppelt so hoch abschneidet wie Cisco.

Fazit

Es bleibt abzuwarten, wie sich HPE und Juniper entwickeln. Doch angesichts der aktuellen Situation scheint es viel zu erfordern, um international wettbewerbsfähig zu bleiben oder attraktiv als Investor . Zwischen Cisco und Arista wird es zunehmend schwierig. Cisco verliert zwar Marktanteile, aber auch zunehmend Umsatzströme, beispielsweise durch Übernahmen wie Splunk. Diese sind zwar kostspielig, und das Unternehmen managt sie nur halbwegs gut, jedoch sind die Kapitaleffizienz und die Profitabilität hoch genug, um attraktiv zu bleiben. Insgesamt ist die Situation also nicht so schlecht, jedoch scheint der Cloud Infrastructure-Markt mehr und mehr für sie abzuschwächen.

Arista, der Newcomer, mit einem Deutschen Founder, zeigt sich als äußerst innovativ, sowohl in Bezug auf das Unternehmen selbst als auch hinsichtlich des Managementstils und der Weiterentwicklung. Die Kennzahlen sprechen für sich, und insbesondere jetzt sticht Arista deutlich vom Markt ab. Für mich ist Arista ein klarer Kauf Kandidat, jedoch sollte man auf eine günstigere Bewertung warten, idealerweise wenn sich die Aktie wieder zum Mittelwert zurückbewegt.

Bei Cisco kommt es darauf an, wie man das Datengeschäft weiter vorantreibt. Je nachdem könnte Cisco auch ein interessantes Investment sein. Nur weil der Name nicht mehr für Innovation steht, bedeutet das nicht, dass das Unternehmen intern nicht gut dasteht oder sich nicht auch neue Akquisitionen zulegt. Abwarten und zuschauen.

HPE ist ein schwieriges Thema. Die Margen sind schlecht, das Wachstum auch. Vielleicht wird es nach der Übernahme anders aber so an sich scheint es kein sinnvolles Investment zu sein.

News

Mittlerweile können schon neue Sachen passiert sein, daher schau euch immer gerne bei den News Page von der IR Seite um.

Begriffserklärung

Quellen

Chart: Fincaht.io