- topicswithhead

- Posts

- Haute Finance: LVMH,Richemont ,Kering und Hermès - Das Börsen-Défilé der Luxusgiganten

Haute Finance: LVMH,Richemont ,Kering und Hermès - Das Börsen-Défilé der Luxusgiganten

Enrique Suarez

26. September 2024 • Estimated Reading Time: 6 Minuten

Gliederung

Unternehmensporträts

LVMH (Louis Vuitton Moët Hennessy)

LVMH ist mit 75 Marken der größte Luxusgüterkonzern der Welt. Das Unternehmen wurde 1987 durch die Fusion von Louis Vuitton und Moët Hennessy gegründet und hat seinen Hauptsitz in Paris.

Hermès

Das traditionsreiche französische Luxusunternehmen, 1837 in Paris gegründet, ist bekannt für seine exklusiven Lederwaren und Accessoires. Hermès befindet sich seit sechs Generationen in Familienbesitz.

Kering

Kering, ursprünglich 1963 als Holzhandelsunternehmen gegründet, wandelte sich zu einem Luxus- und Lifestylekonzern. Der in Paris ansässige Konzern betreibt mehrere renommierte Modemarken.

Richemont

Richemont ist ein Schweizer Luxusgüterkonzern, der sich vor allem auf Schmuck und Uhren spezialisiert hat. Gegründet 1988 durch die Abspaltung von der Rembrandt Group, hat das Unternehmen seinen Hauptsitz in Bellevue bei Genf.

Historische Entwicklung

LVMH hat seinen Aufstieg durch eine aggressive Expansionsstrategie und zahlreiche Übernahmen erreicht und sich so zur unangefochtenen Nummer eins im Luxussegment entwickelt. 2024 wurde es kurzzeitig zum wertvollsten Unternehmen Europas.

Hermès begann als Sattlerwerkstatt, erweiterte jedoch im Laufe der Zeit sein Angebot um Lederwaren und Mode. Trotz seines globalen Erfolgs hat Hermès seine Unabhängigkeit und die strenge Kontrolle durch die Gründerfamilie bewahrt.

Kering durchlief einen radikalen Wandel: Ursprünglich ein Holzhandelsunternehmen, entwickelte sich Kering durch strategische Übernahmen und eine Fokussierung auf Luxusmarken zum globalen Akteur im Premium-Segment. Die Umbenennung von PPR in Kering erfolgte 2013.

Richemont legte seinen Schwerpunkt in den 1990er Jahren zunehmend auf Luxusgüter und baute kontinuierlich ein Portfolio an renommierten Marken im Schmuck- und Uhrensegment auf.

Geschäftsmodelle und Kernkompetenzen

LVMH verfügt über ein diversifiziertes Portfolio mit 75 Marken, das von Mode und Lederwaren über Uhren und Schmuck bis hin zu Parfüm und Wein reicht. Das Unternehmen setzt stark auf Exklusivität und Premium-Preise, gepaart mit einer starken Präsenz in Asien.

Hermès konzentriert sich auf handwerkliche Exzellenz und höchste Qualität. Die Produktion bleibt bewusst limitiert, um künstliche Verknappung und Exklusivität zu gewährleisten. Hermès verkauft seine Produkte ausschließlich über ausgewählte Vertriebskanäle, um die begehrte Position im High-End-Segment zu sichern.

Kering verfolgt eine Multi-Brand-Strategie mit Schwerpunkt auf Mode und Accessoires. Gucci, die wichtigste Marke im Portfolio, erwirtschaftet etwa 50 % des Umsatzes. Durch strategische Akquisitionen, wie z.B. die Beteiligung an Valentino und den Kauf von Creed, stärkt Kering seine Position in verschiedenen Luxussegmenten.

Richemont hat sich auf Schmuck und Uhren spezialisiert und betreibt hauseigene Marken wie Cartier, Piaget und IWC. Das Unternehmen verfolgt eine eher konservative Wachstumsstrategie und setzt auf die Entwicklung seiner bestehenden Marken.

Zukunftsperspektiven und strategische Initiativen

LVMH plant eine weitere Expansion in Asien und investiert stark in die Digitalisierung und Omnichannel-Strategien, um die Kundenerlebnisse in physischen und digitalen Stores nahtlos zu verbinden. Zudem legt das Unternehmen vermehrt Wert auf Nachhaltigkeitsinitiativen.

Hermès setzt weiterhin auf seine exklusive Positionierung und expandiert vorsichtig in neue Märkte, insbesondere in Asien. Gleichzeitig investiert das Unternehmen in den Ausbau seiner Online-Präsenz, um das digitale Erlebnis zu verbessern.

Kering steht vor der Herausforderung, Gucci neu zu positionieren und die Marke zu revitalisieren. Gleichzeitig plant Kering eine Expansion durch Zukäufe, wie die Beteiligung an Valentino und die Akquisition der Duftmarke Creed. Zudem wird das Beauty-Segment weiter ausgebaut.

Richemont fokussiert sich auf den Ausbau seines Schmuck- und Uhrengeschäfts, besonders durch die Stärkung seiner renommierten Marken. Das Unternehmen verfolgt eine selektive Übernahmestrategie, um das Wachstum zu sichern.

Marktposition und Wettbewerb

Im Luxusmarkt dominieren diese vier Unternehmen. LVMH ist der unangefochtene Marktführer, gefolgt von Hermès, das sich durch seine extrem exklusive Positionierung abhebt. Kering und Richemont operieren in einem breiteren Spektrum des Luxussegments, wobei Kering in der Mode und Richemont im Schmuck- und Uhrenbereich besonders stark ist.

Total Addressable Market (TAM)

Der weltweite Luxusmarkt wächst kontinuierlich, angetrieben durch die steigende Kaufkraft in Schwellenländern, insbesondere in Asien. China ist für alle vier Unternehmen ein Schlüsselfaktor, da die wachsende Mittel- und Oberschicht des Landes eine starke Nachfrage nach Luxusprodukten generiert.

Aktienentwicklung

- LVMH: TR 5 Jahre 103%

- Hermès:TR 5 Jahre 265%

- Kering: TR 5 Jahre -39%

- Richemont: TR 5 Jahre 106%

Entwicklung

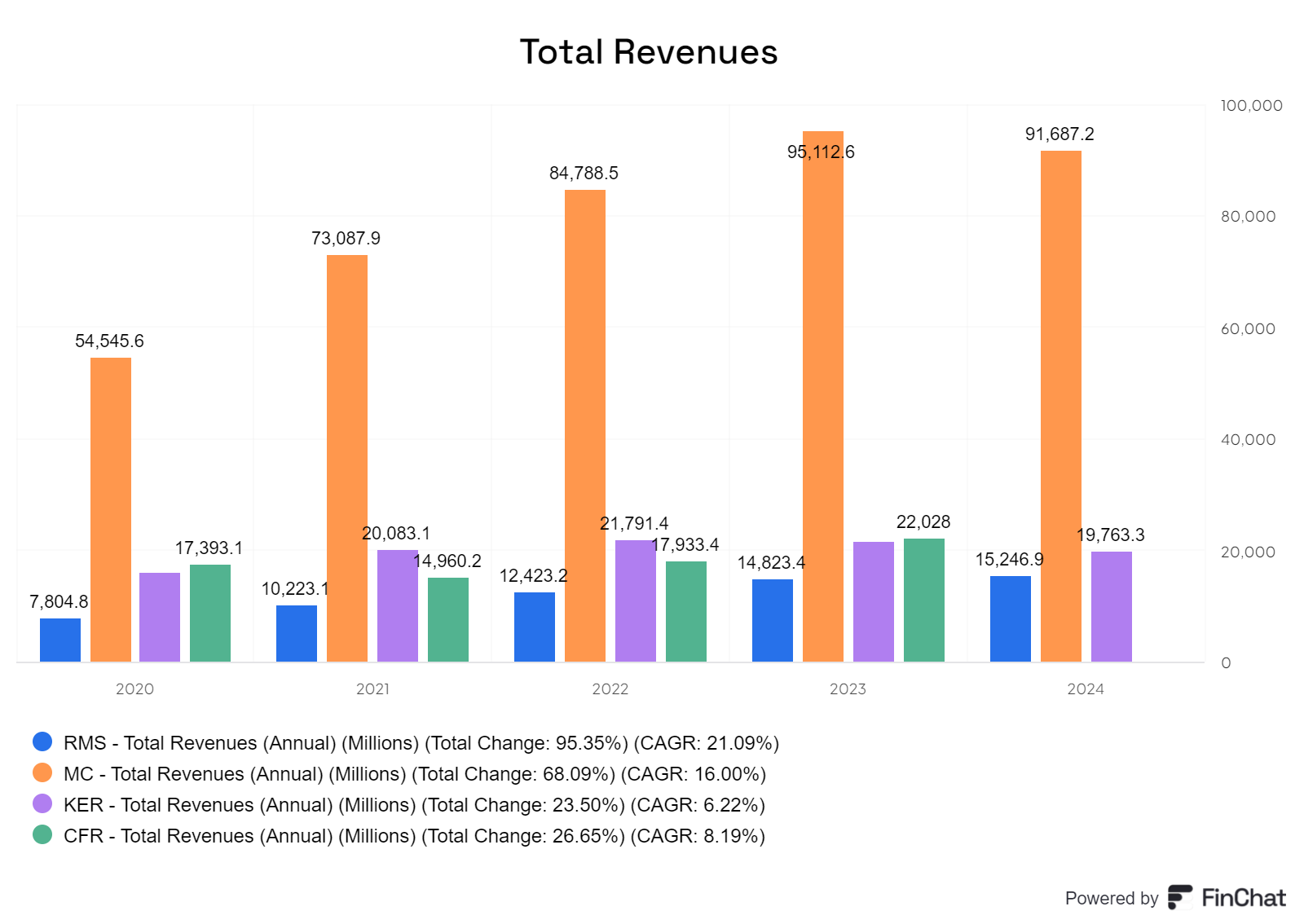

LVMH ist mit Abstand der größte der vier Hersteller. Die anderen drei hingegen sind tatsächlich gar nicht so weit voneinander entfernt. Trotz seiner Größe hat LVMH ein 16% CAGR, nur Hermes ist besser gewachsen.

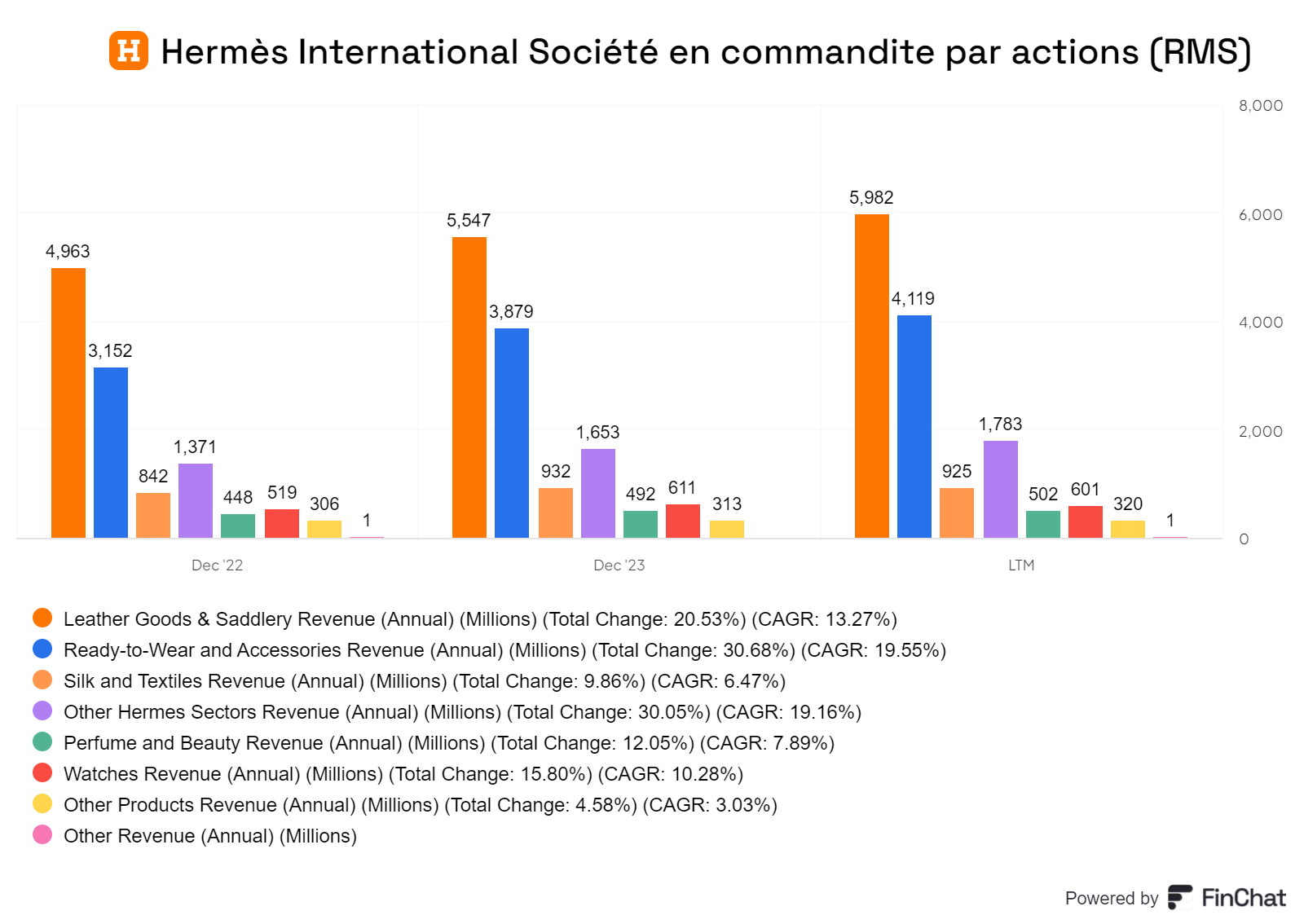

Bei Hermès stammt der Großteil des Umsatzes aus der Sparte Lederwaren, gefolgt von Ready-to-Wear. Damit konzentriert sich das Unternehmen überwiegend auf die klassischen Produkte der Branche. Am besten gewachsen ist die Ready to wear Accessoires.

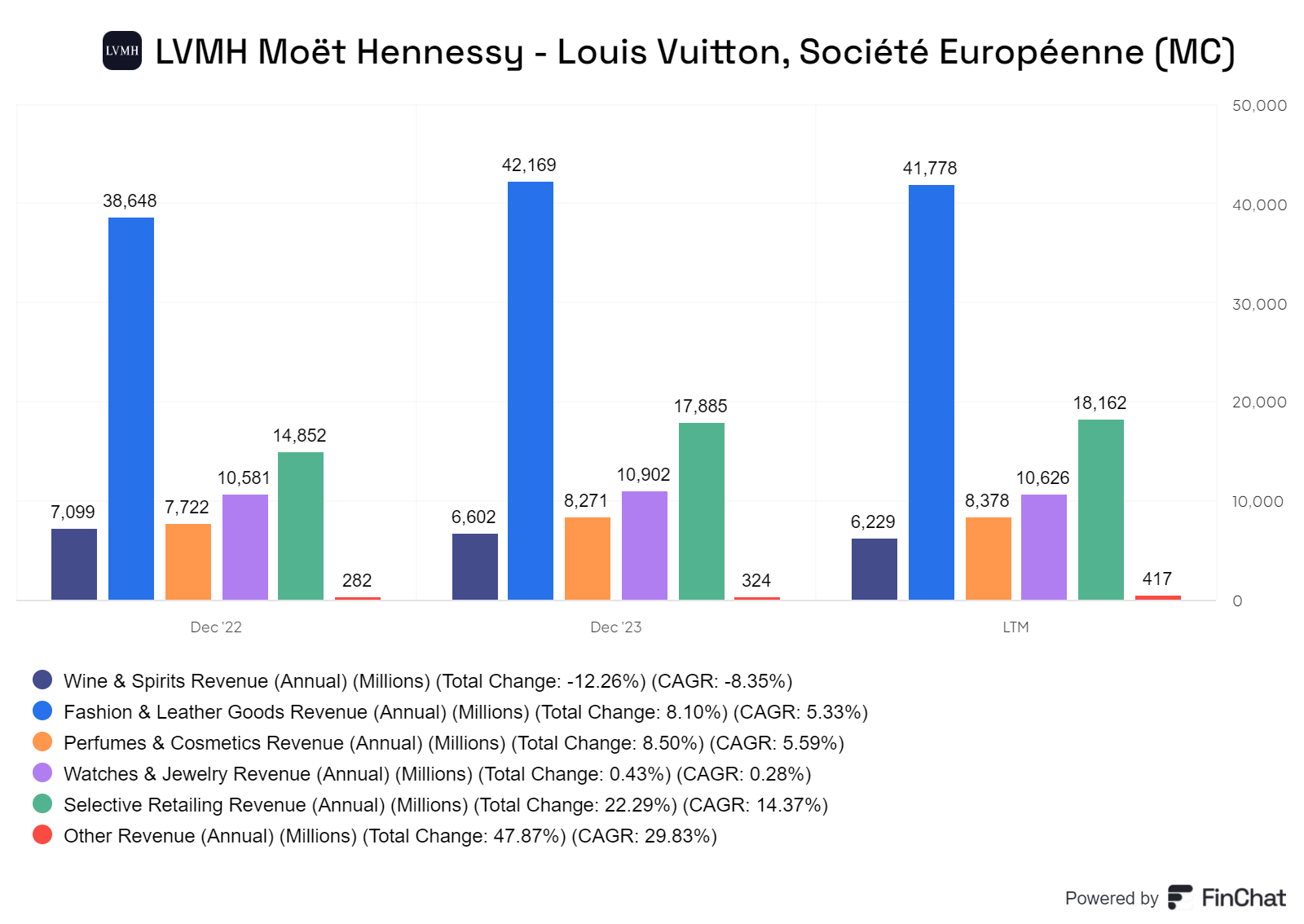

Ähnlich verhält es sich bei LVMH, wo der Großteil des Umsatzes ebenfalls aus Lederwaren stamm und somit ebenfalls stark auf die klassischen Produkte der Branche setzt. Am besten gewachsen und als 2 größtes ist aber das Selective retailing.

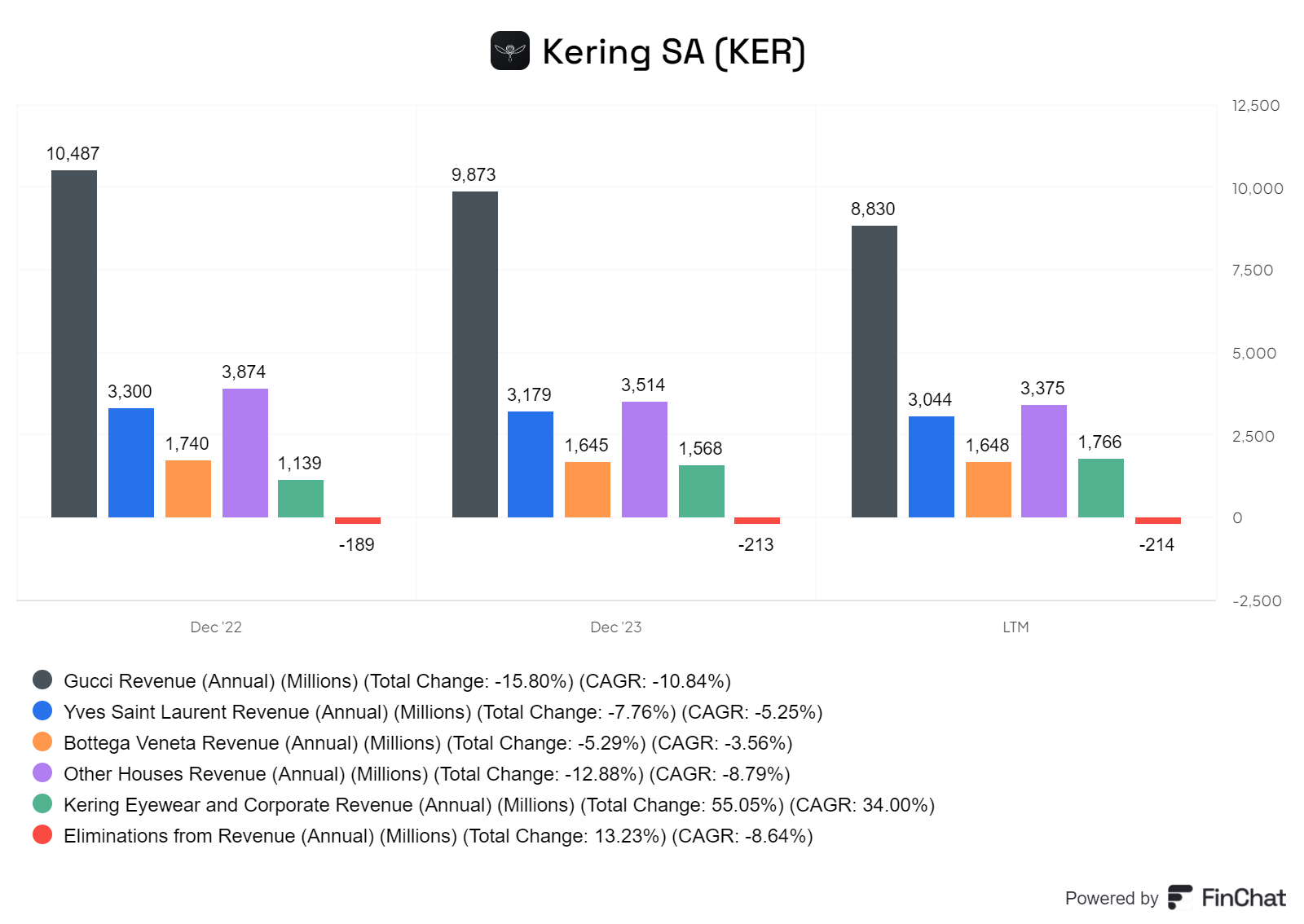

Kering wagt es offensichtlich, trotz der Herausforderungen weiter Marken zu veröffentlichen, obwohl Gucci als klarer Umsatztreiber rückläufig ist. Lediglich Kering Eyewear verzeichnet enormes Wachstum und stellt eine positive Ausnahme dar.

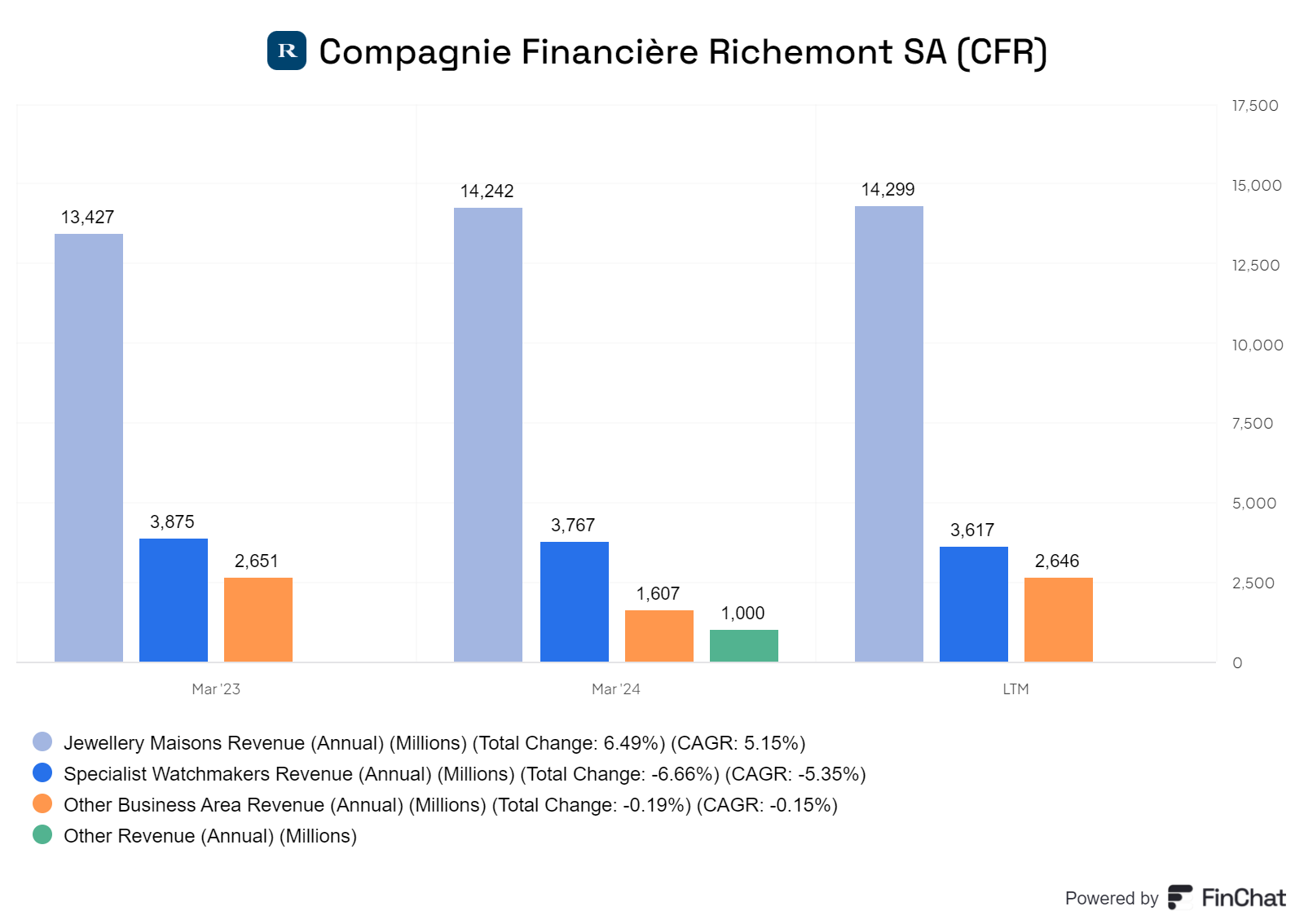

Richemont ist das etwas andere interessante Investment in diesem Bereich. Der Umsatzbringer ist hier vor allem der Schmuck Sektor, der zugleich das stärkste Wachstum verzeichnet hat.

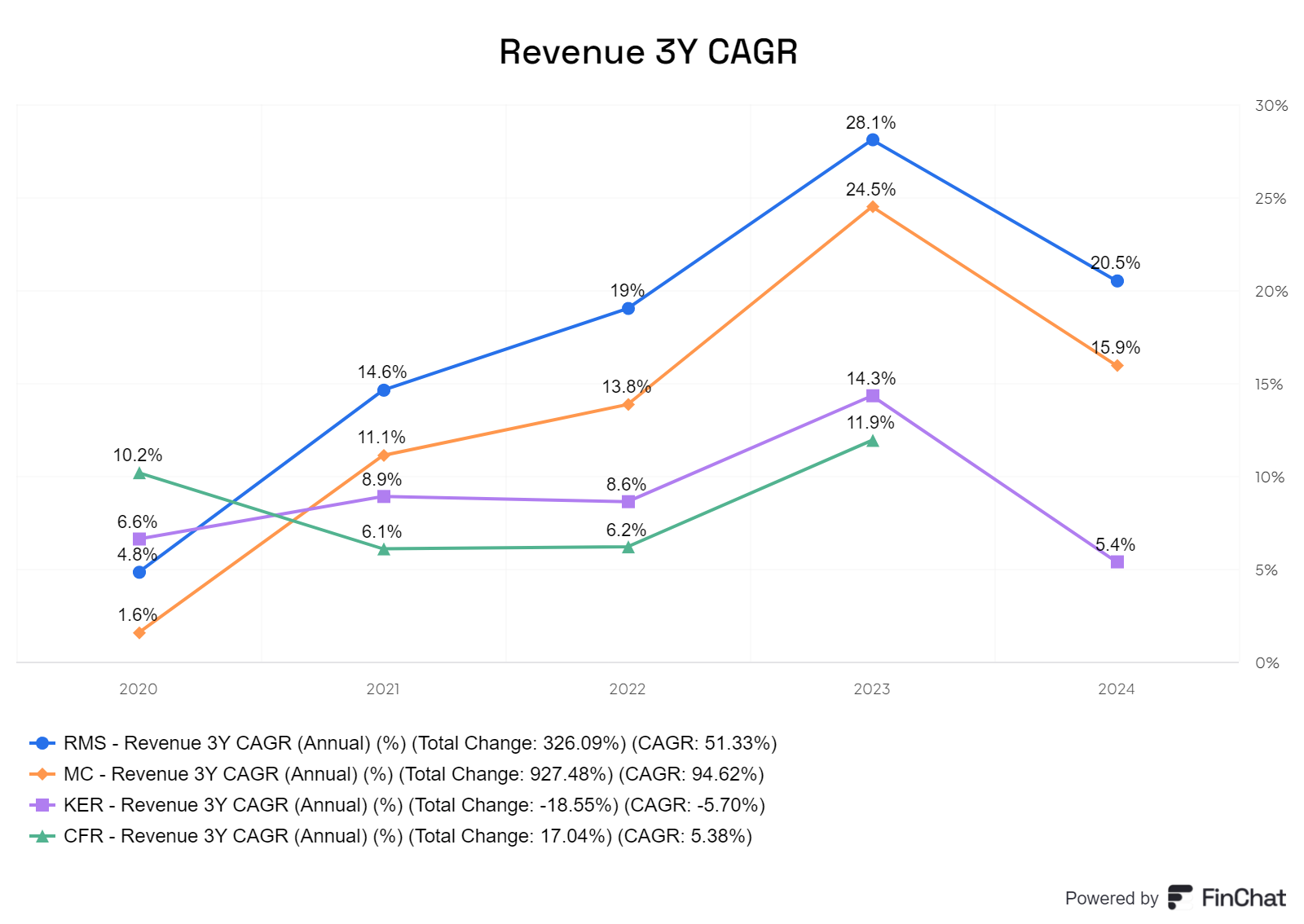

Beim Umsatzwachstum ist Hermès der klare Gewinner, gefolgt von LVMH. Kering wächst zwar ebenfalls, jedoch mit stark rückläufiger Dynamik. Richemont läuft in etwa wie Kering.

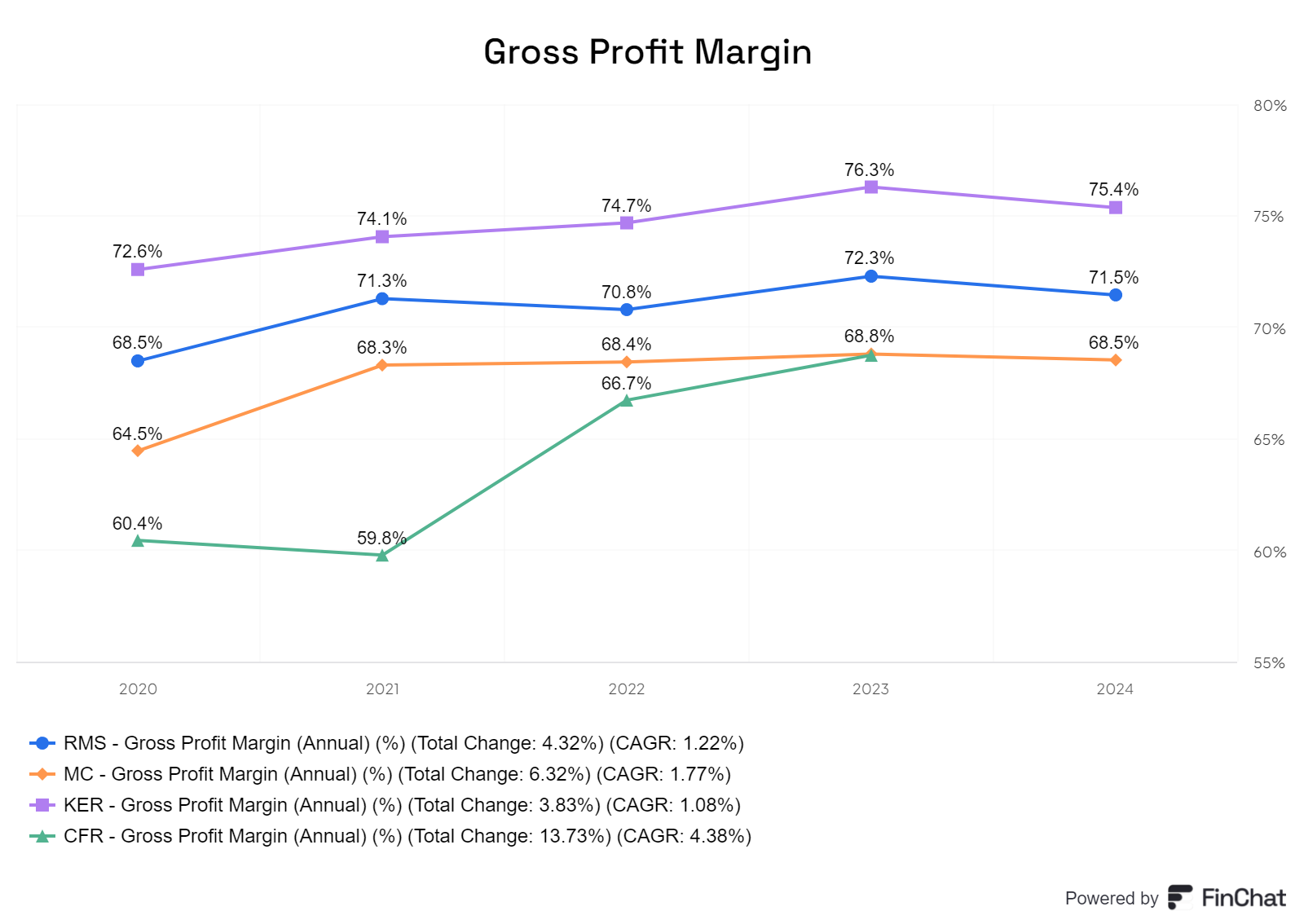

Beim Bruttogewinn liegt überraschenderweise Kering vorne, nicht Hermès. LVMH und Richemont wirken in diesem Bereich deutlich abgeschlagen, konnte diesen steigern und halten.

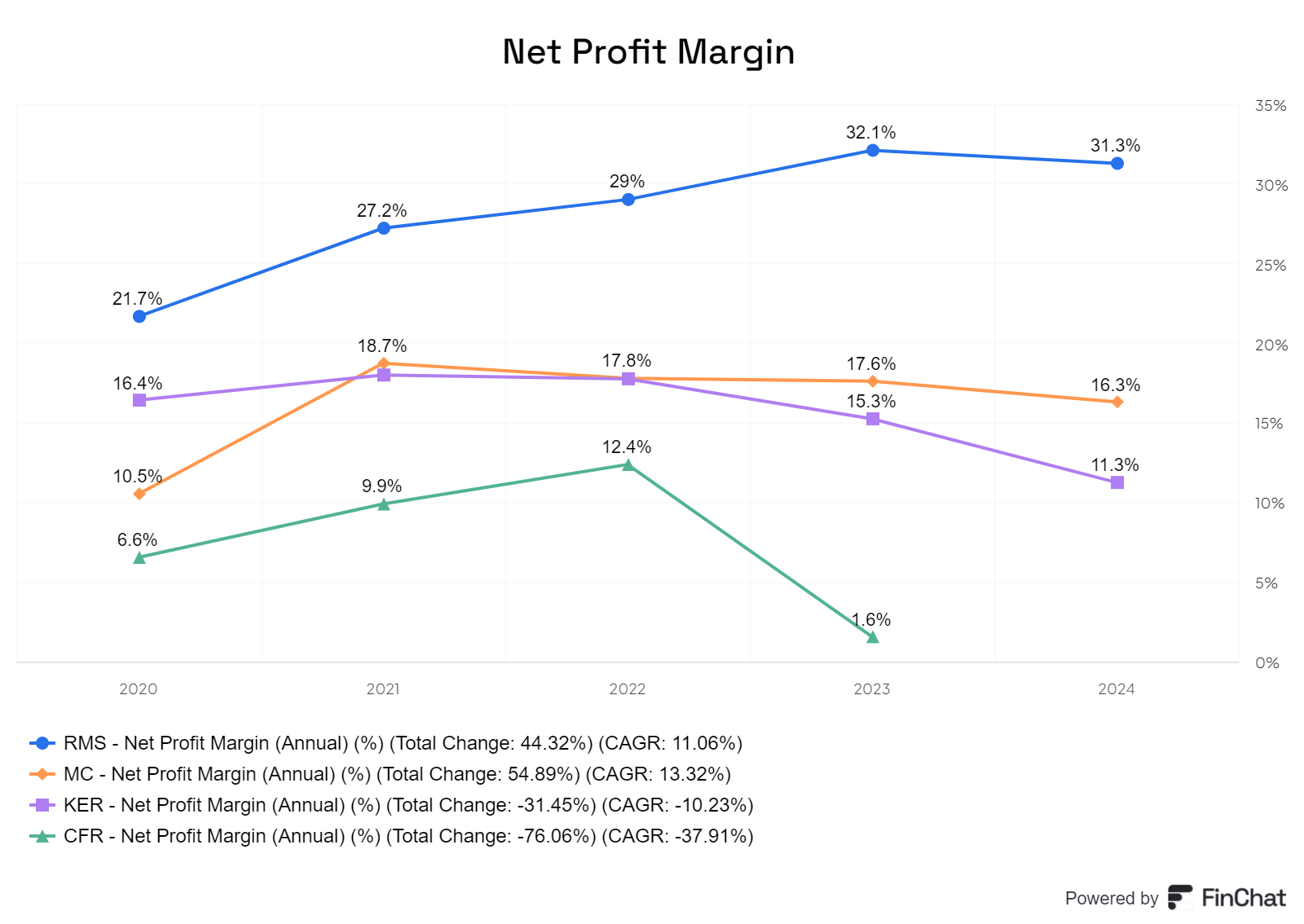

Beim Nettogewinn zeigt sich hingegen die erwartbare Reihenfolge: Zuerst Hermès, das fast doppelt so gut abschneidet wie LVMH, und deutlich besser als Kering oder Richemont. LVMH hat aber das beste CAGR.

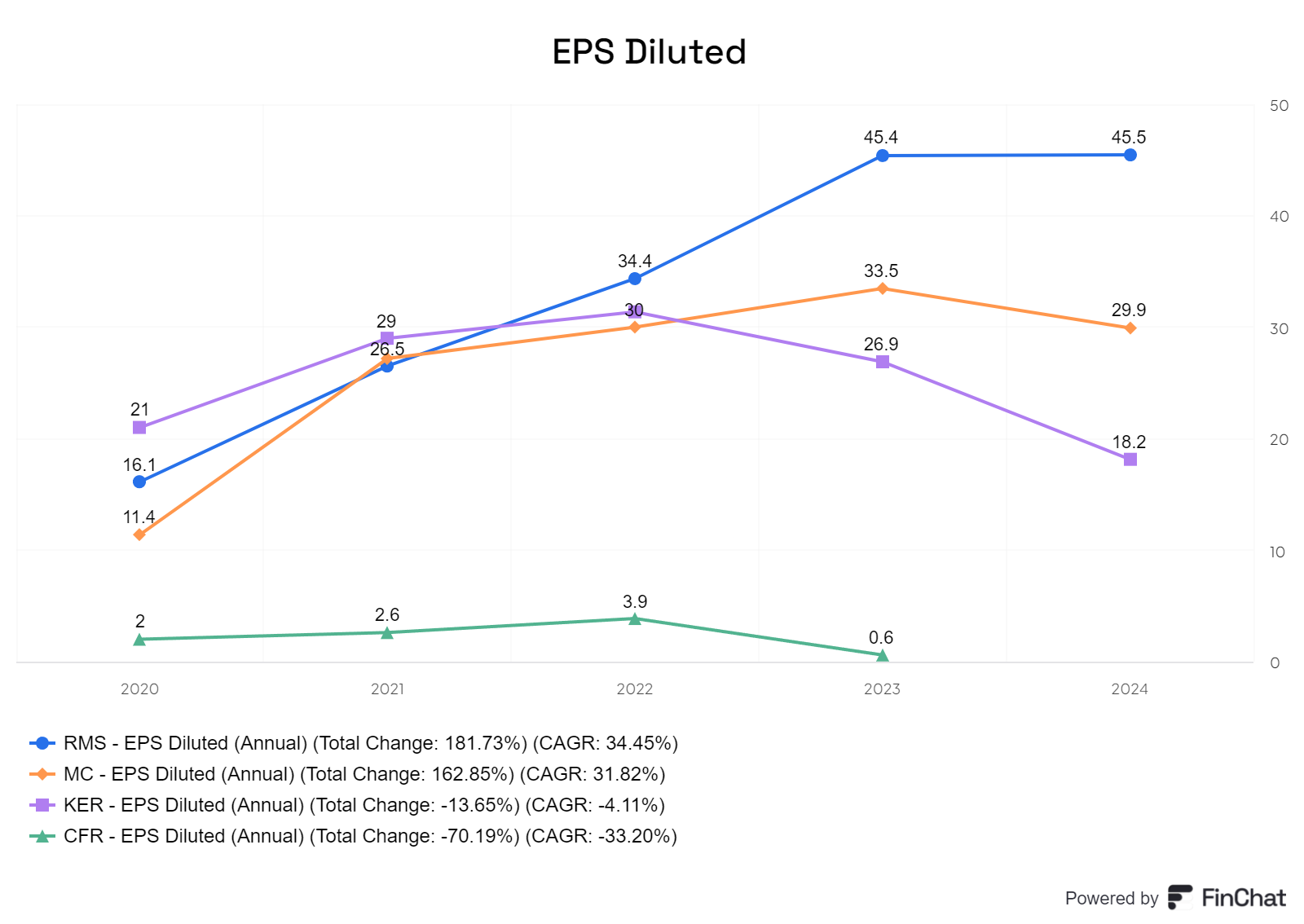

Das EPS von Hermès liegt trotz des hohen Preises nur knapp vor dem von LVMH. Richemont bewegt sich gerade so im positiven Bereich, während Kering zwar rückläufig ist, aber immer noch solide bleibt. Auch konnten nur Hermes und LVMH diesen steigern.

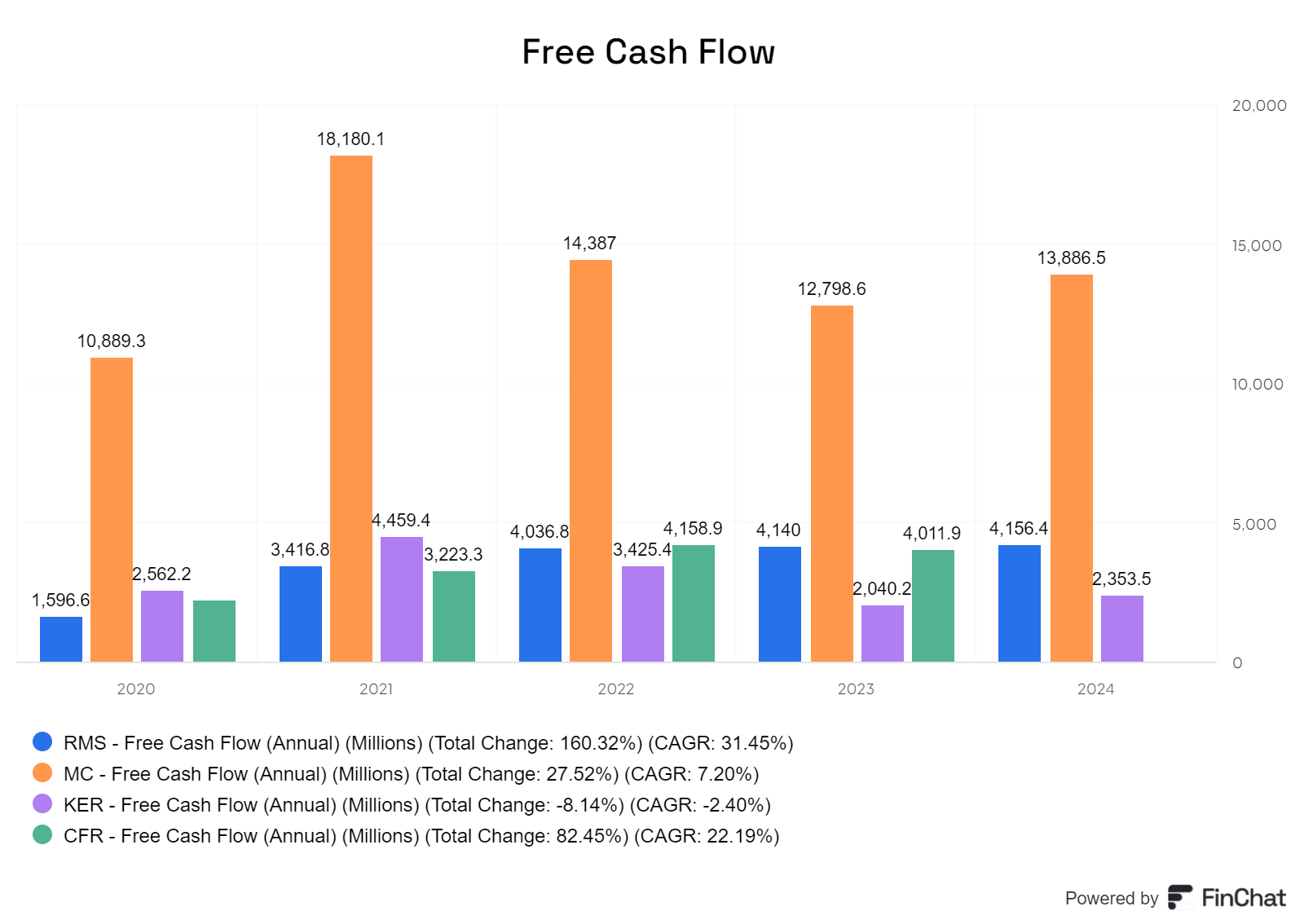

Beim Free Cashflow (FCF) sind alle Unternehmen erwartungsgemäß positiv aber Kering ist Ruckläufig.

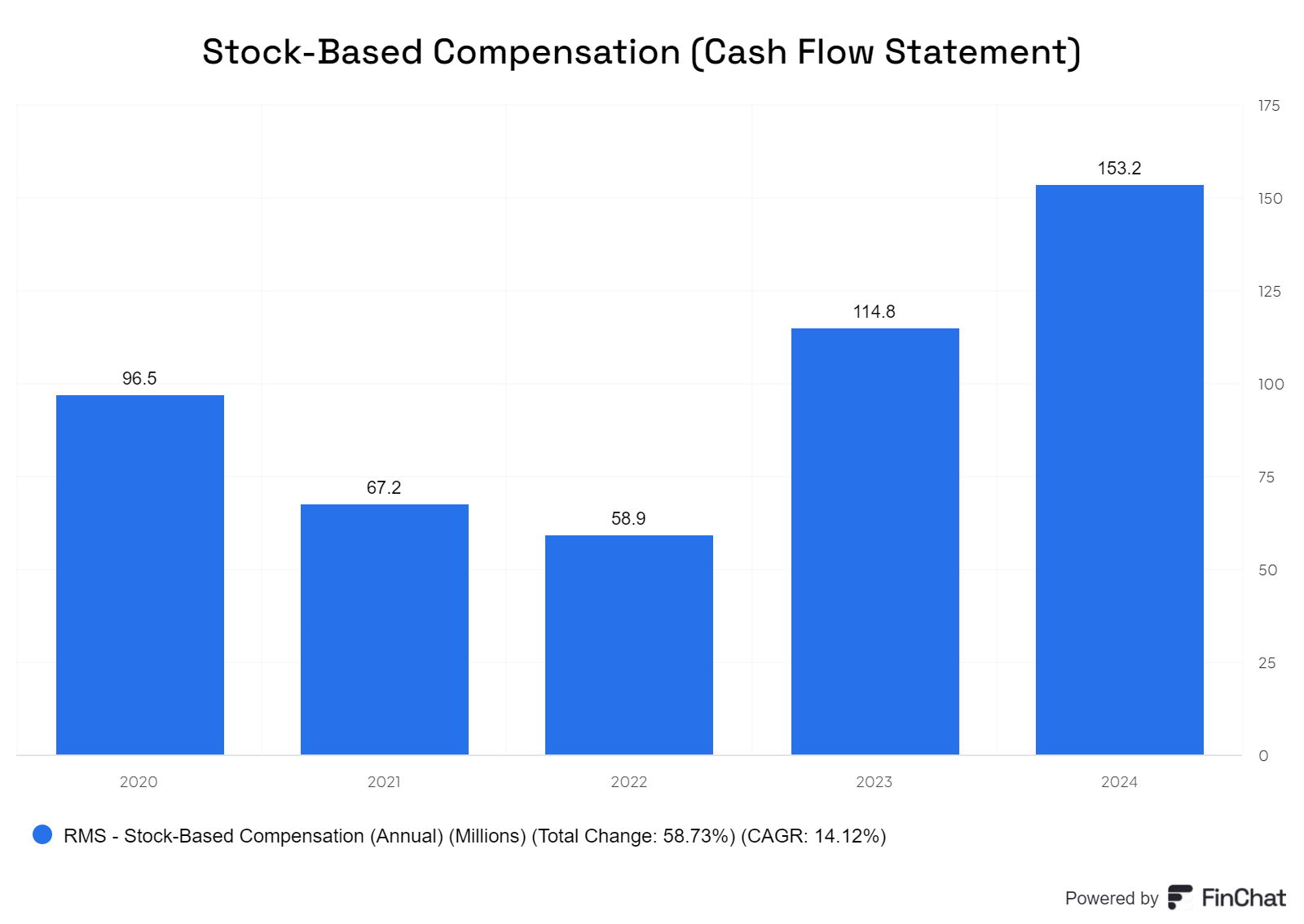

Erstaunlich ist, dass es in einem französischen Traditionshaus überhaupt SBC gibt und dass diese nicht einmal so gering ausfallen.

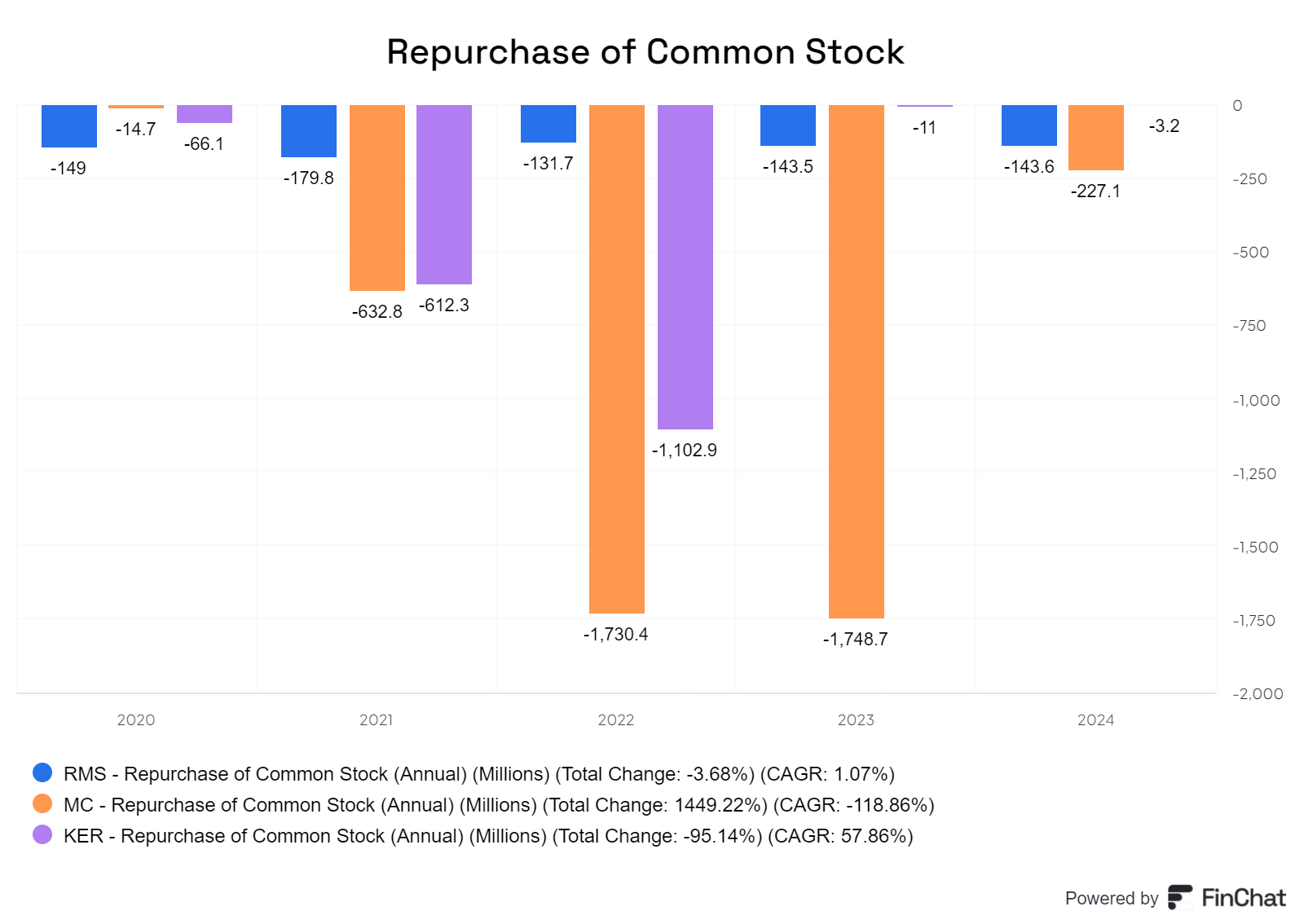

Aktienrückkäufe gibt es bei allen Modeherstellern, jedoch ist man bei Hermes gerade so im positiven.

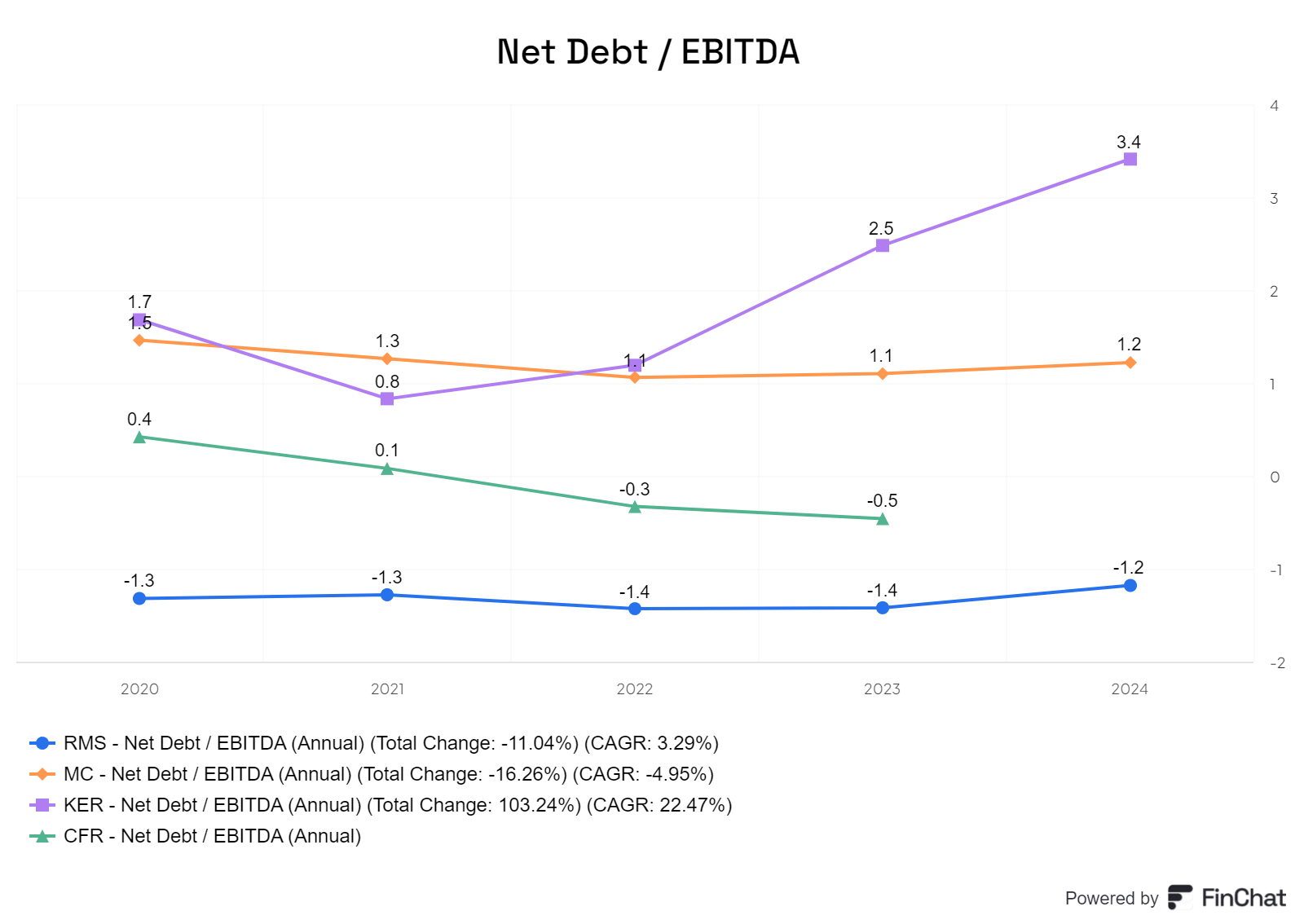

Das Verhältnis von Nettoverschuldung zu EBITDA ist bei Kering deutlich angestiegen und liegt über 3, während alle anderen Unternehmen unter 3 liegen, wobei Hermès sogar einen negativen Wert aufweist. Richemont kratzt bei um die Null.

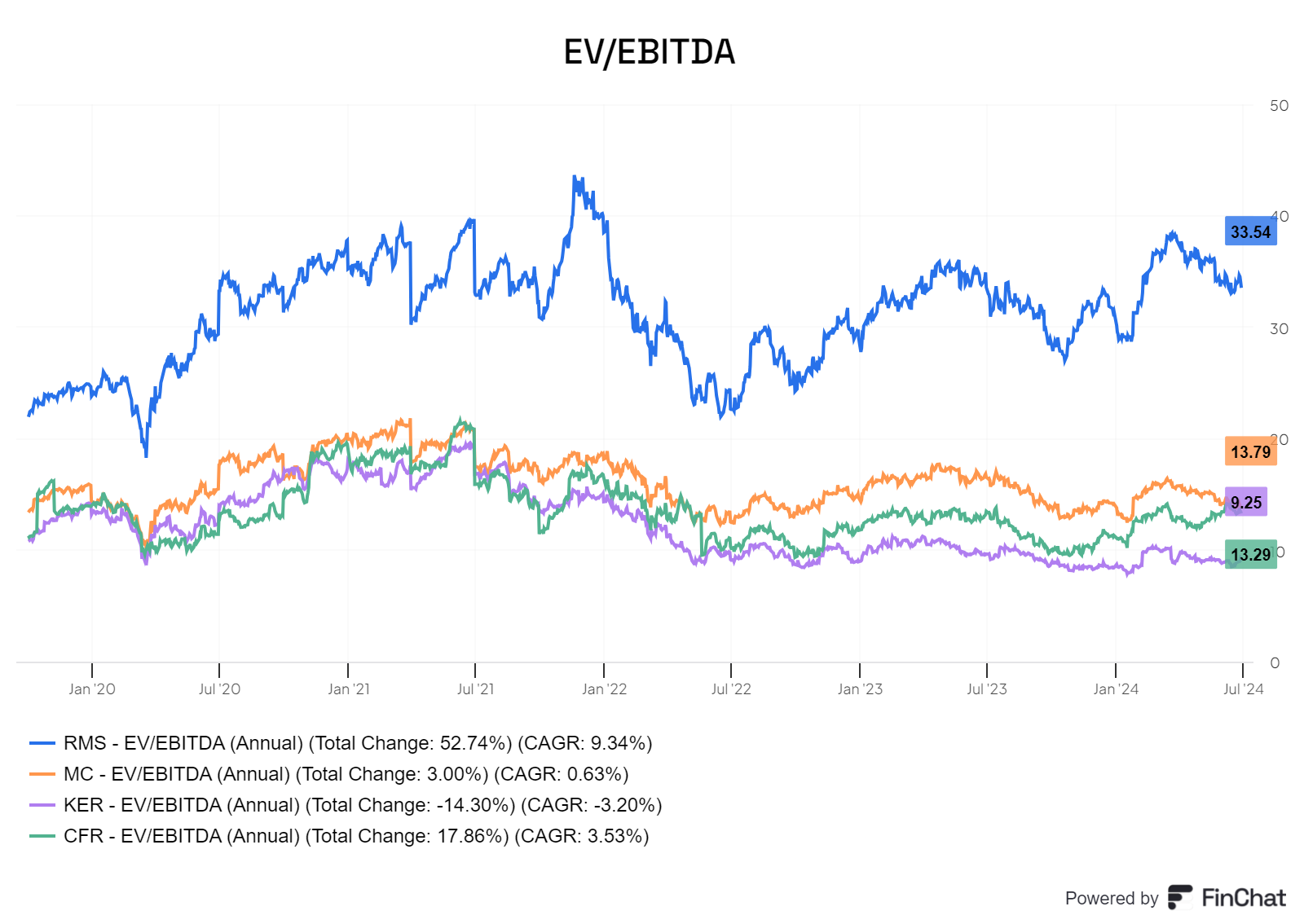

Beim EV/EBITDA ist Hermès in einer Liga für sich, was ich jedoch nicht wirklich nachvollziehen kann. Die anderen Unternehmen liegen näher beieinander, wobei Kering momentan unter dem Mittelwert liegt.

Der Shareholder Yield bei Kering ist negativ, während LVMH bei den anderen Unternehmen an der Spitze steht.

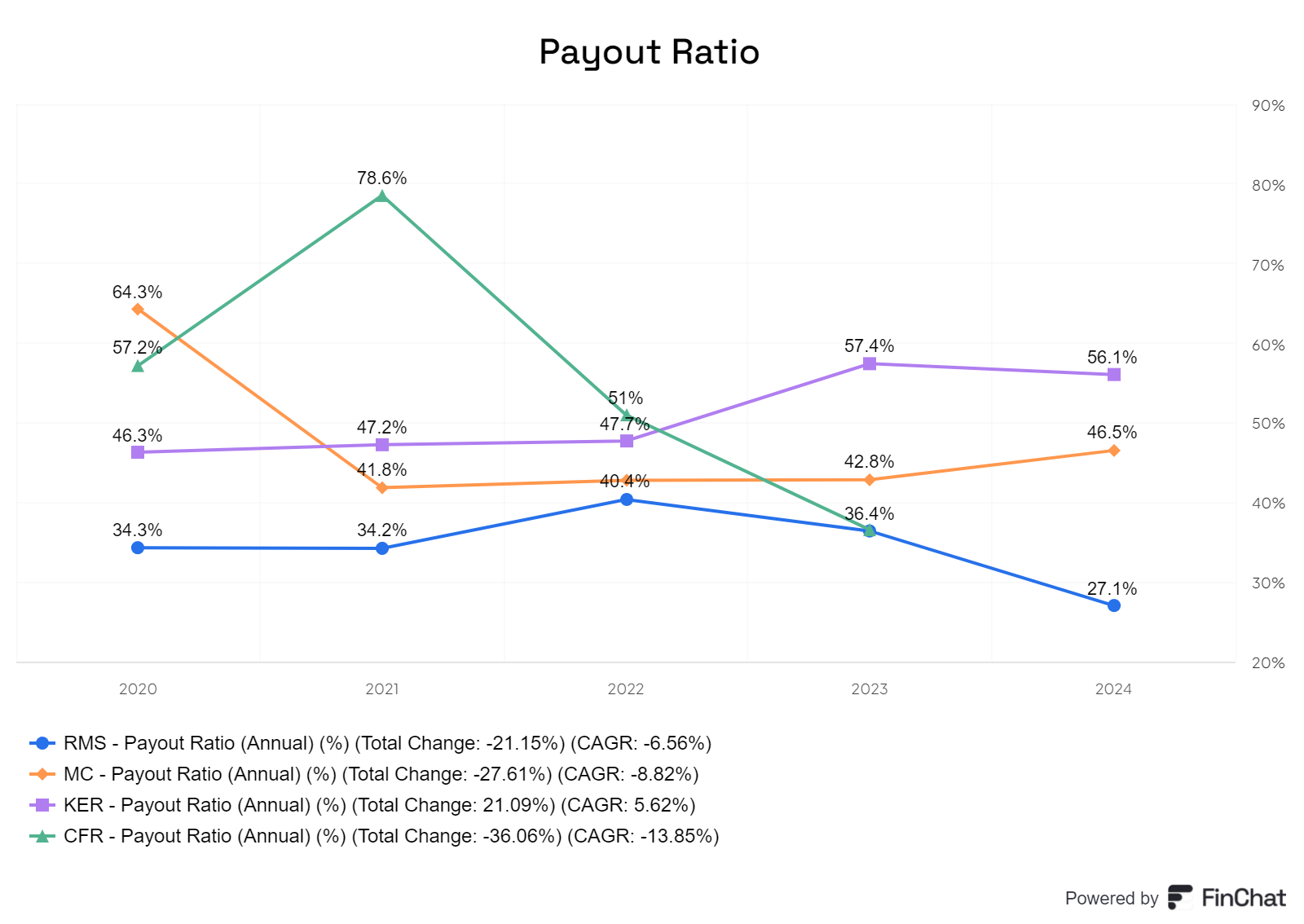

Das Pay-Out-Ratio ist bei allen Unternehmen für ihr Geschäftsmodell in Ordnung.

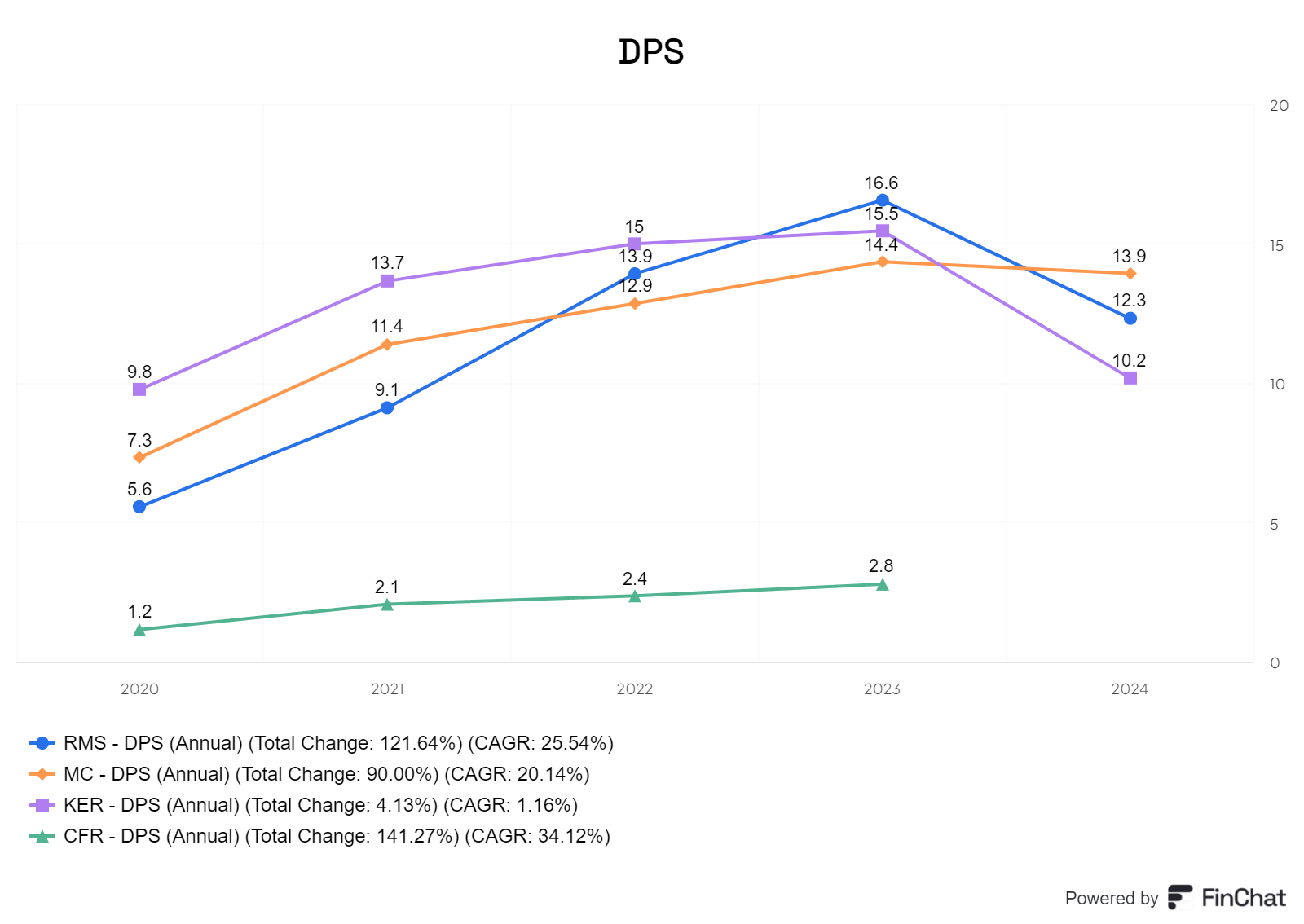

Beim DPS (Dividende pro Aktie) liegen alle Unternehmen nah beieinander, insbesondere aufgrund der französischen Transaktionen und der Quellensteuer bei den drei Modehäusern sehr nervig.

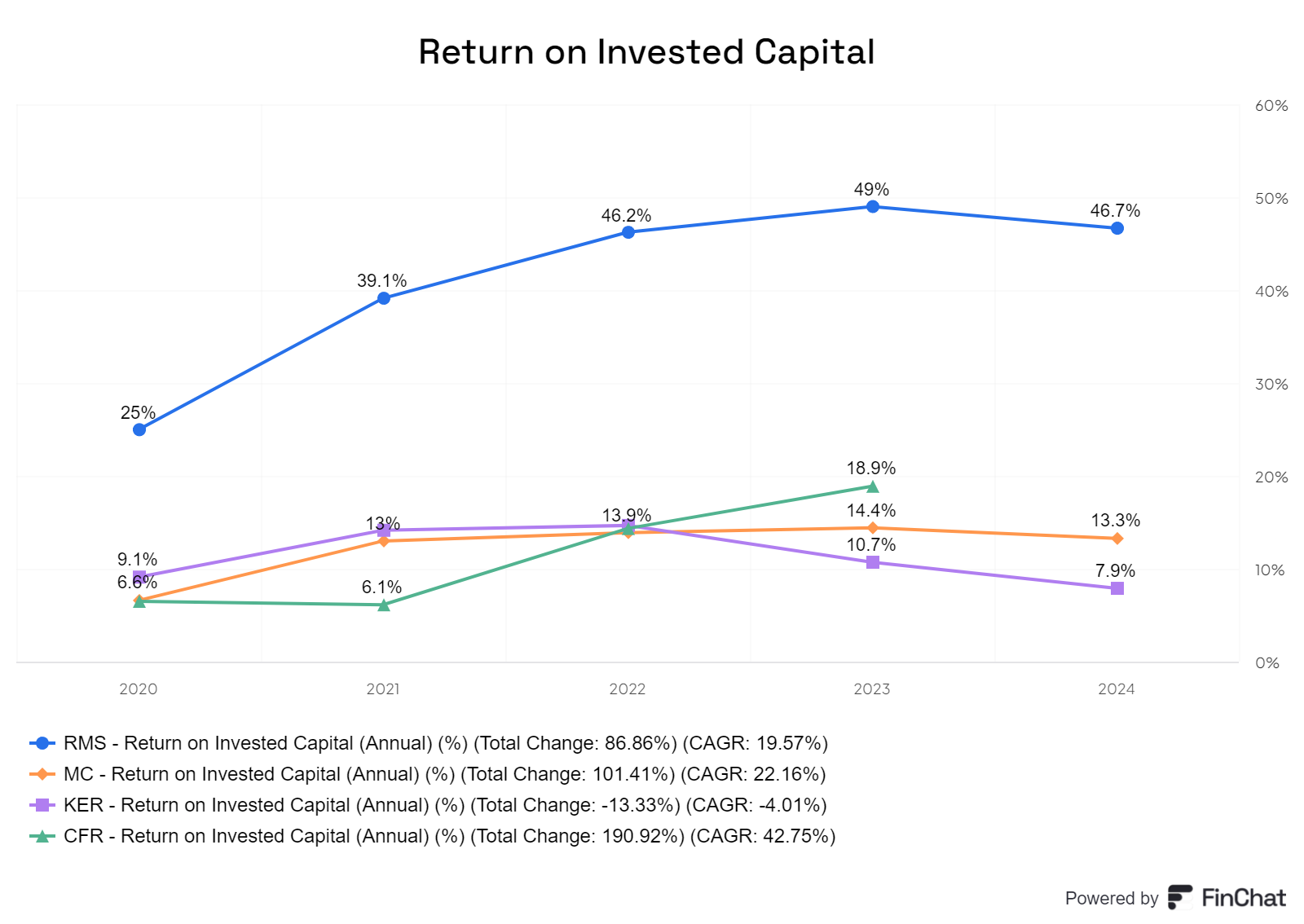

Beim ROIC liegt Kering momentan unter 10 %, während die anderen Unternehmen über diesem Wert liegen. Hermès ist in einer Liga für sich.

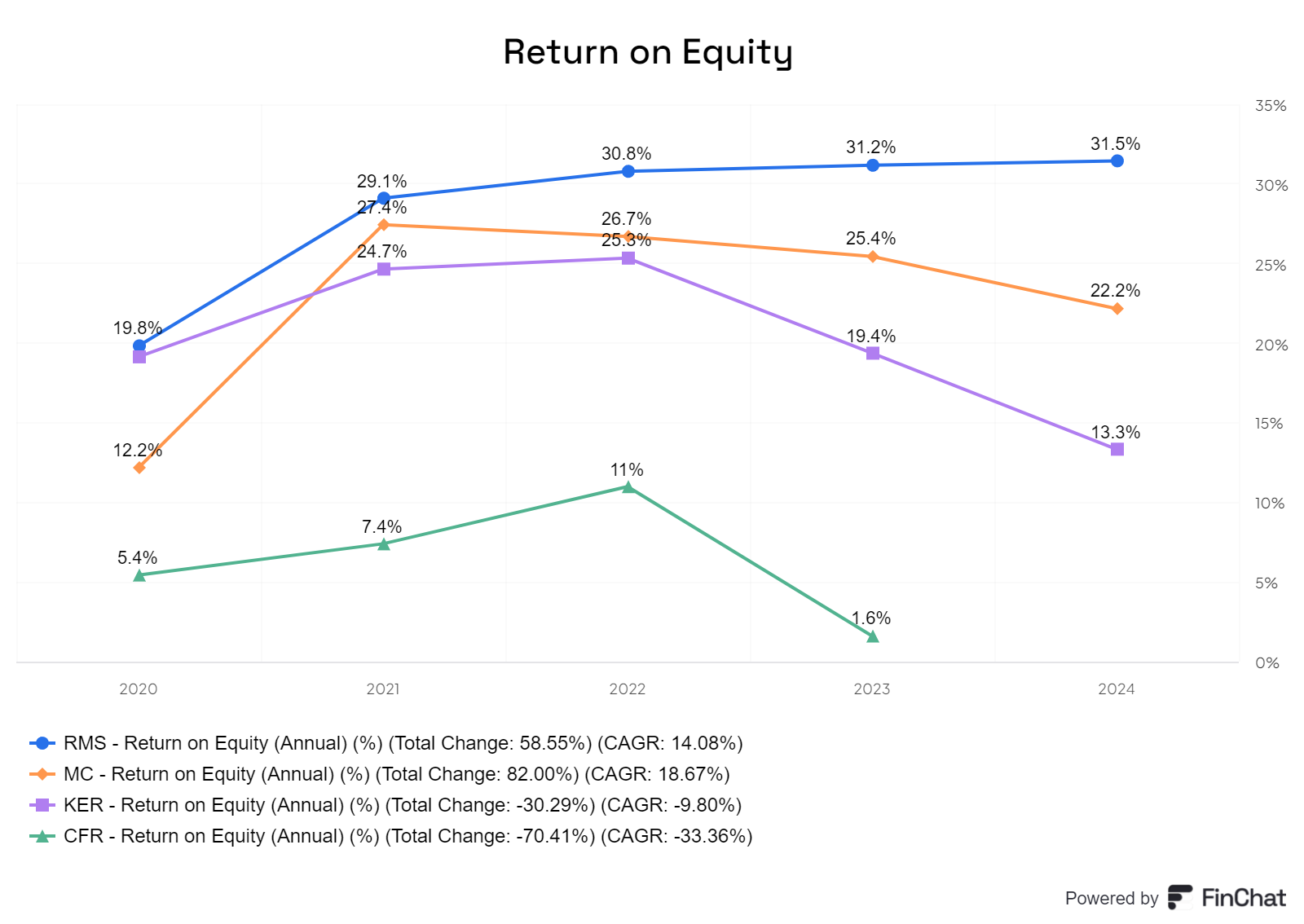

Beim ROE liegen die Modehäuser über 10 %, während Richemont in dieser Hinsicht stark hinterherhinkt.

Selbst bei Kering, das fallende Tendenzen zeigt, liegen man über den 10 %. Auch hier sticht Hermès als außergewöhnlich gut hervor.

Fazit

Im Modebereich ist Vorsicht geboten: Manchmal ist etwas in, manchmal out. Langfristig gesehen wäre eine Diversifikation auf mehr als eine Marke durchaus sinnvoll, aber Hermès liefert konstant ab. Mir ist die Marke jedoch zu teuer; ein ikonisches Brand hat auch einen ikonischen Preis, und die meisten Kennzahlen sprechen für sich selbst. Hermès steht für Luxus im Luxus liefert aber auch.

Wer die Branche umfassend abdecken möchte, ist mit LVMH bestens aufgestellt. Ein ETF, der in eine Aktie mit verschiedenen Marken investiert, bietet viel Diversifikation und wird von einem klugen Team geleitet. Bernard Arnault gehört zu den besten M&A-Experten der Welt, und solange er an der Spitze bleibt, wird sich in diesem Portfolio nichts Wesentliches ändern; es wird immer größer.

Richemont ist das genaue Gegenteil, und die aktuellen Zahlen sind eher enttäuschend, weshalb ich abwarte. Nach einem extremen Hype in der Uhrenbranche befindet sich das Unternehmen jetzt in einem stagnierenden Bereich, auch weil es nicht die Top-Luxusmarken hat.

Kering ist interessant, aber enttäuschend. Die Zahlen stimmen nicht, die Familie arbeitet nicht geschickt genug, und es besteht zu viel Abhängigkeit von Gucci. Man könnte sagen, Kering ist das schwächere LVMH, aber auch günstiger. Angesichts des Preises stellt sich die Frage, ob man nicht zuschlagen sollte, da Eyewear sehr gut läuft und die Marken sich neu positionieren. Das Problem liegt eher im Management, das viele Fehler gemacht hat.

Für Anleger, die einen Wert suchen, ist man mit LVMH am besten aufgestellt.

Hermès muss man mögen, aber die Zahlen sprechen für sich.

Kering könnte sich langfristig als Schnäppchen herausstellen, ist aber kurzfristig ein Turnaround-Kandidat.

Bei Richemont kann ich kaum etwas Positives sagen. Die Marke ist zwar cool, aber es läuft mau und deshalb mal abwarten wann sich die Trends ändern. Denn man ist immens abhängig vom Schmuck.

Begriffserklärung

Quelle

Chart: Finchat.io