- topicswithhead

- Posts

- MSCI: Mehr als nur Indizes - Der heimliche Datenkönig der Finanzmärkte 👑

MSCI: Mehr als nur Indizes - Der heimliche Datenkönig der Finanzmärkte 👑

Enrique Suarez

2. Oktober 2024 • Estimated Reading Time: 4 Minuten

Gliederung

MSCI Inc. ist ein weltweit führender Anbieter von Aktien-, Anleihen- und Immobilienindizes sowie Multi-Asset-Portfolio-Analyse Tools. Das Unternehmen bietet zudem innovative ESG- und Klimaprodukte an, die es institutionellen Investoren ermöglichen, nachhaltige Anlagestrategien zu entwickeln. Seit seiner Gründung im Jahr 1968 mit Hauptsitz in New York City hat sich MSCI zu einem unverzichtbaren Partner für Kapitalmärkte und Vermögensverwalter weltweit etabliert.

Historische Entwicklung

Die Ursprünge von MSCI reichen bis in das Jahr 1968 zurück, als Capital International erstmals globale Aktienindizes für Nicht-US-Märkte veröffentlichte. 1986 sicherte sich Morgan Stanley die Lizenzrechte und prägte den Namen Morgan Stanley Capital International (MSCI). Mit der Übernahme von Barra im Jahr 2004 erweiterte MSCI sein Portfolio um Analysetools. Der Börsengang 2007 markierte einen weiteren Meilenstein, der 2009 mit der vollständigen Abspaltung von Morgan Stanley abgeschlossen wurde.

Geschäftsmodell und Kernkompetenzen

MSCIs Geschäftsmodell ruht auf vier zentralen Säulen:

1. Indexsegment : Entwicklung und Lizenzierung global anerkannter Aktienindizes, darunter der MSCI World und der MSCI Emerging Markets.

2. Analytischer Bereich: Bereitstellung hochentwickelter Portfolio-Analysetools, die vor allem von Vermögensverwaltern und Hedgefonds genutzt werden.

3. ESG-Segment: MSCI ist ein Pionier im Bereich der nachhaltigen Investitionen und bietet umfassende ESG-Analysen, um umwelt- und gesellschaftsorientierte Anlagestrategien zu unterstützen.

4. Private Vermögenswerte: Diversifikation in nicht börsennotierte Vermögenswerte, insbesondere Immobilien und Private Equity.

Die Kernkompetenz von MSCI liegt in der Entwicklung globaler Indizes, die Anlegern eine umfassende Abbildung von Chancen und Risiken über verschiedene Branchen und Länder hinweg bieten. Ein wesentlicher Wettbewerbsvorteil ist die jahrzehntelange Datenerhebung, die für Strategieentwicklung, Portfoliomanagement und Risikoanalyse entscheidend ist.

Marktposition und Wettbewerb

MSCI hat sich als einer der globalen Marktführer im Bereich Finanzindizes etabliert und agiert neutral gegenüber Regulierungsbehörden weltweit. Diese Unabhängigkeit hat dem Unternehmen ermöglicht, 17% seiner Einnahmen im asiatisch-pazifischen Raum zu generieren – ein deutlicher Vorsprung gegenüber Wettbewerbern wie S&P Global, die in dieser Region nur einen Anteil von weniger als 3% erreichen.

Zukunftsperspektiven und strategische Initiativen

Die Zukunftsstrategie von MSCI ist geprägt von kontinuierlicher Innovation und Expansion.

1. ESG- und Klimaprodukte: Die Übernahme von Carbon Delta im Jahr 2019 stärkte MSCIs Position im Bereich Klima Risikoanalysen und Nachhaltigkeit.

2. Private-Asset-Segment: Durch Akquisitionen wie Real Capital Analytics (2021) und Burgiss Group (2023) erweitert MSCI seine Kompetenzen im Bereich nicht börsennotierter Vermögenswerte.

3. Optionen: Eine Kooperation mit Cboe Global Markets seit 2021 eröffnet neue Möglichkeiten im Handel mit Optionen auf MSCI-Indizes.

4. Fixed-Income-Indizes: Die Entwicklung neuer Anleiheindizes in Zusammenarbeit mit MarketAxess (2022) zeigt MSCIs Bestrebungen, auch im Bereich festverzinslicher Wertpapiere stärker Fuß zu fassen.

Total Addressable Market (TAM)

Der Gesamtmarkt, den MSCI adressiert, ist enorm: Über 13 Billionen US-Dollar sind weltweit in Fonds investiert, die auf MSCI-Indizes basieren. Dabei generiert das Unternehmen durch Lizenzgebühren von 0,02 bis 0,04 Prozent des verwalteten Vermögens kontinuierlich Einnahmen.

Entwicklung

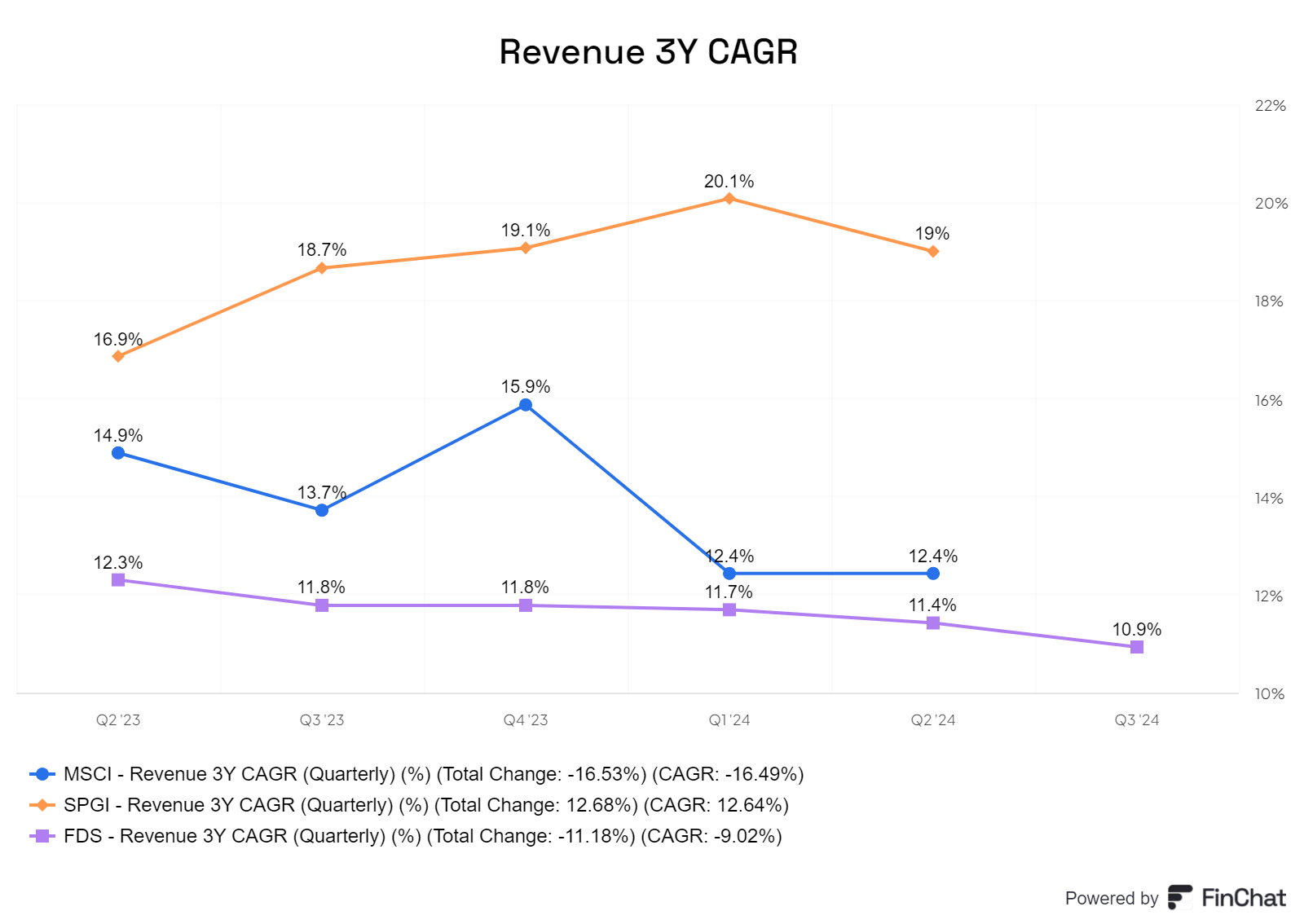

Mit einem Umsatz von knapp 700 Millionen Dollar hat sich MSCI mittlerweile zu einem echten Schwergewicht entwickelt und wächst mit einem CAGR von 13% auch sehr gut.

Der Großteil dieses Umsatzes stammt aus wiederkehrenden Erlösen, hauptsächlich aus den Bereichen Indexgeschäft und Analytics. Gleichzeitig verzeichnen die übrigen Umsatzströme ein deutlich stärkeres Wachstum im Jahresdurchschnitt (CAGR).

Zudem ist die geografische Umsatzverteilung des Unternehmens sehr ausgewogen, was die globale Reichweite und Stabilität des Geschäfts weiter stärkt.

Mit einem konstanten Umsatzwachstum von über 10 % ist MSCI auf einem starken Wachstumskurs, der voraussichtlich anhalten wird – insbesondere, solange ETFs weiter an Beliebtheit gewinnen.

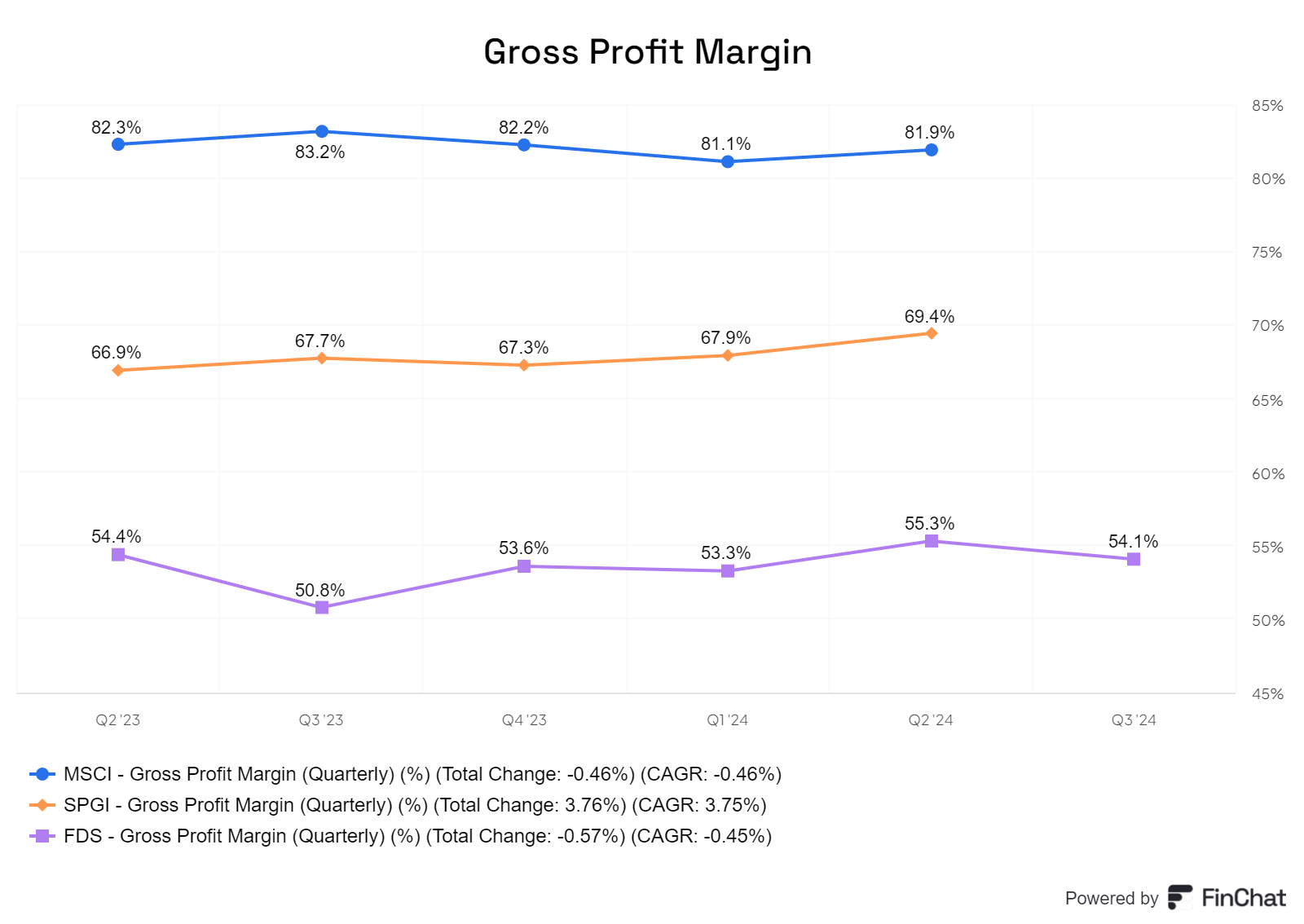

Mit einer Bruttomarge von 80 % bewegt sich MSCI auf dem Niveau eines klassischen Tech- und SaaS-Unternehmens und ist damit äußerst erfolgreich positioniert. An Marge hat man auch nur etwas verloren.

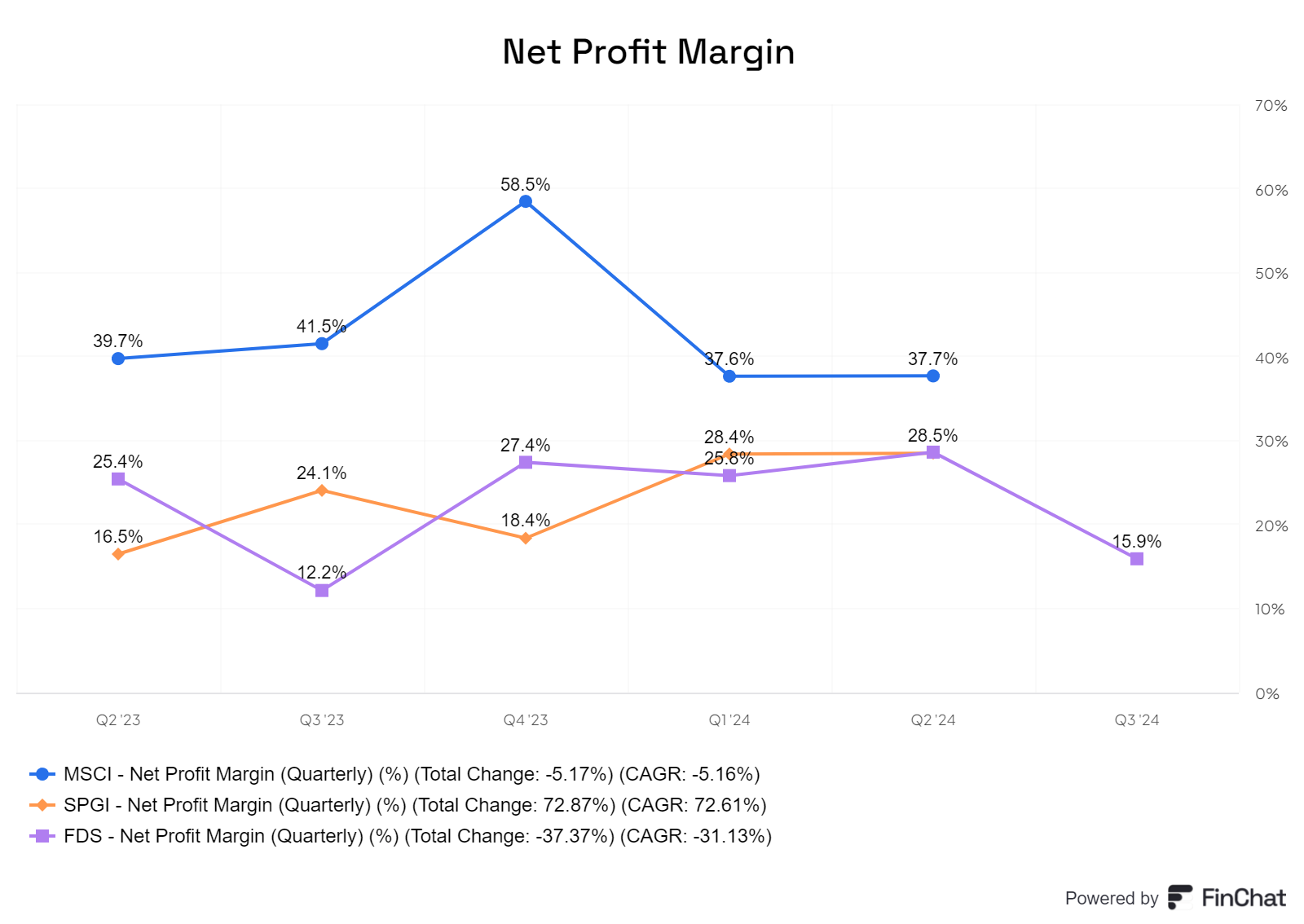

Eine Nettomarge von fast 40 % ist ebenfalls bemerkenswert und unterstreicht die herausragende Profitabilität von MSCI.

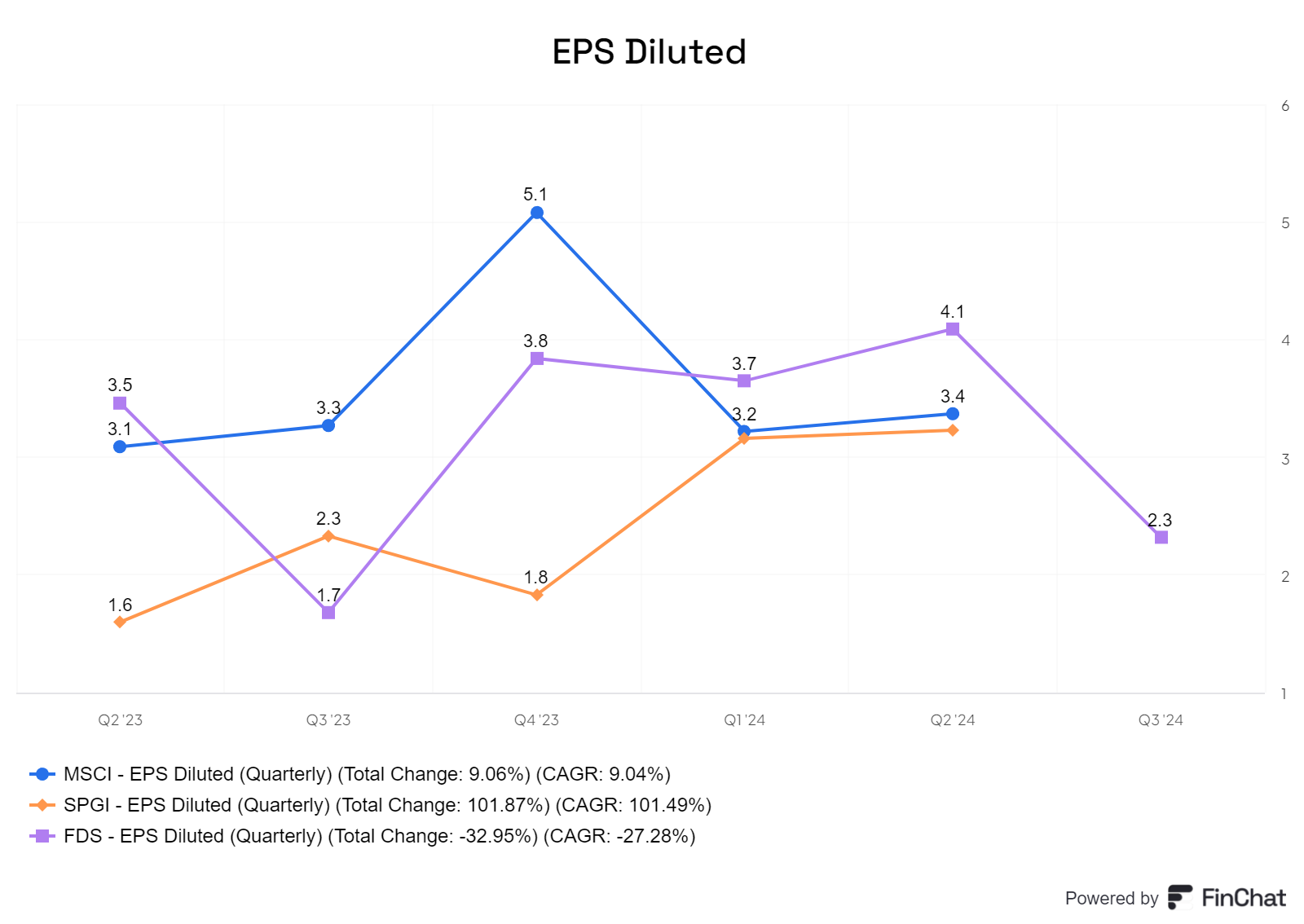

MSCI erzielt ein Ergebnis je Aktie (EPS) von rund 3 bis 4 US-Dollar und konnte diesen leicht steigern.

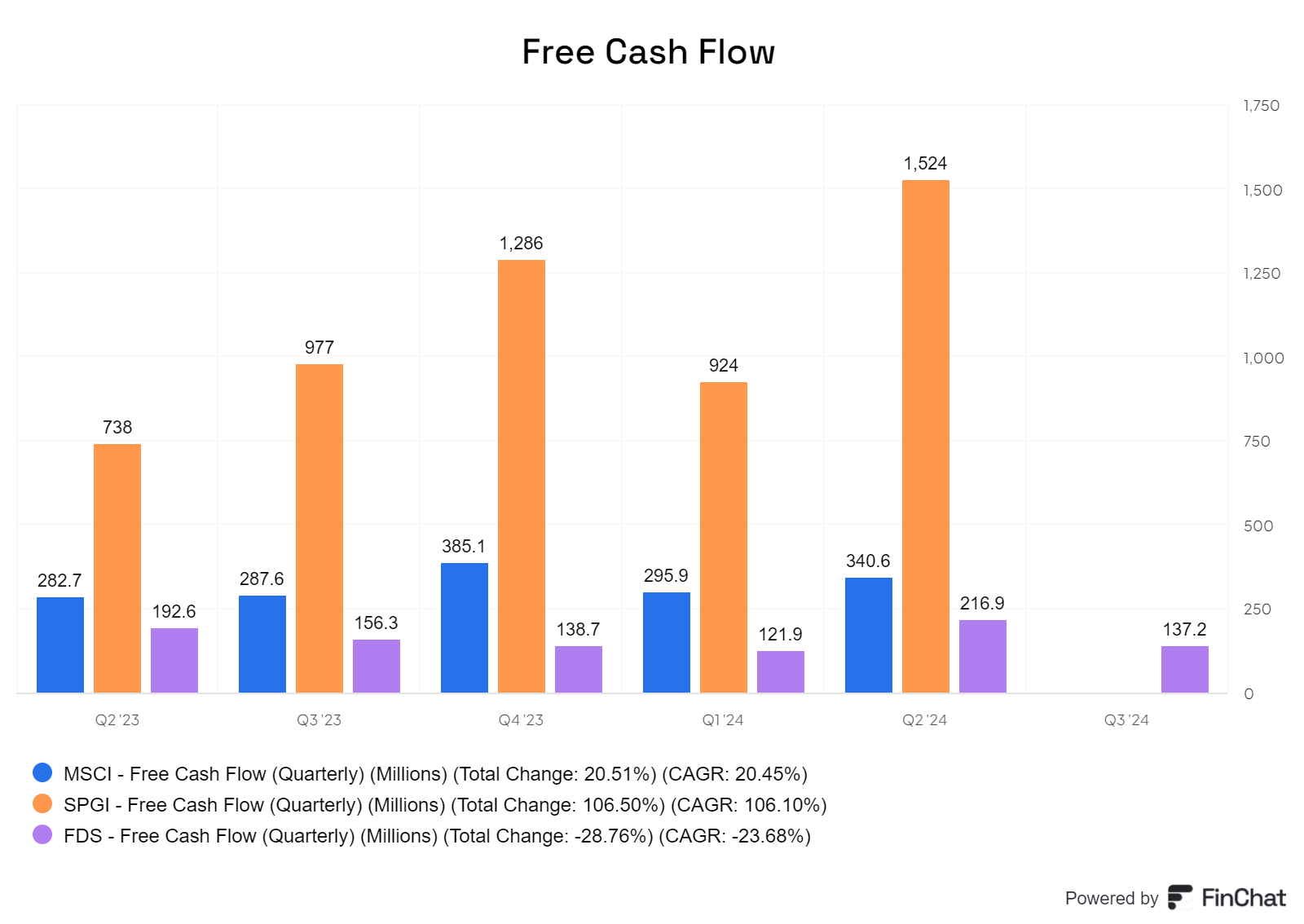

Angesichts des rein datengesteuerten Geschäftsmodells generiert MSCI einen soliden positiven freien Cashflow (FCF). Allerdings könnte man aufgrund der Natur des Geschäftsmodells sogar noch höhere Cashflow-Zahlen erwarten.

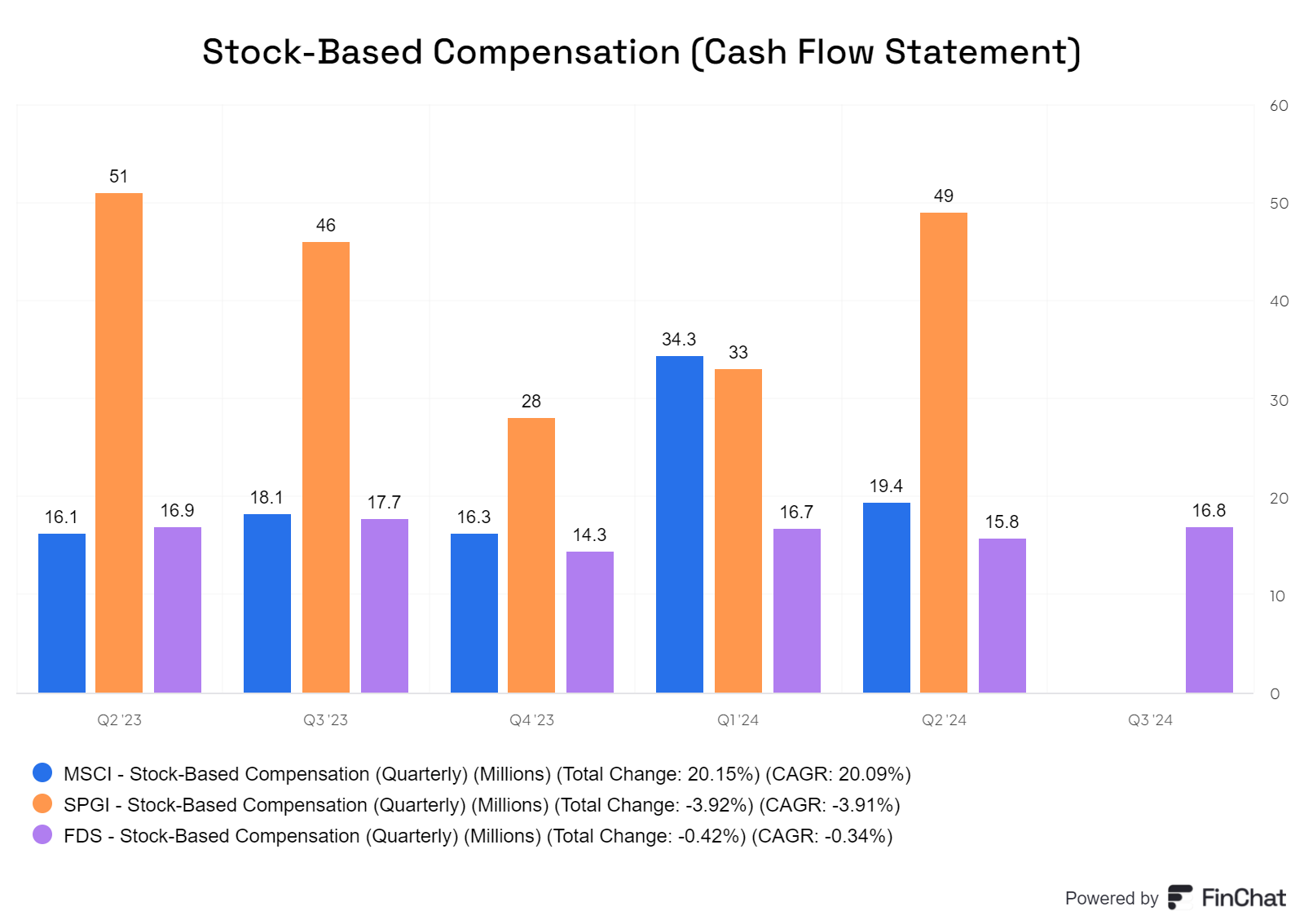

Die aktienbasierten Vergütungen (SBC) liegen im Branchendurchschnitt und wachsen in etwa parallel zum freien Cashflow (FCF)

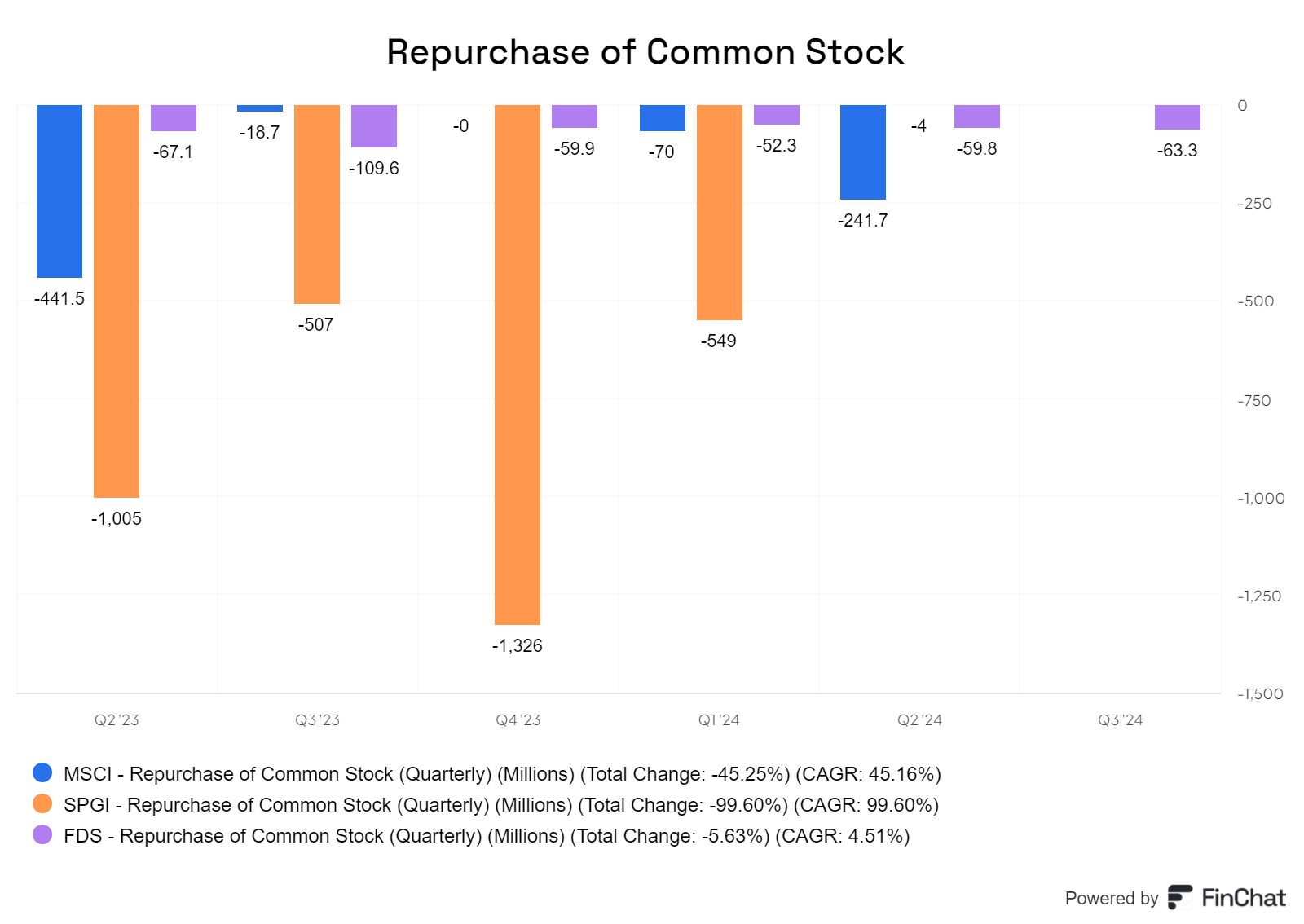

RCS ist auch vorhanden, selbst wenn die Volatilität hoch ist, aber insgesamt gibt es mehr, als man beim SBC ausgibt.

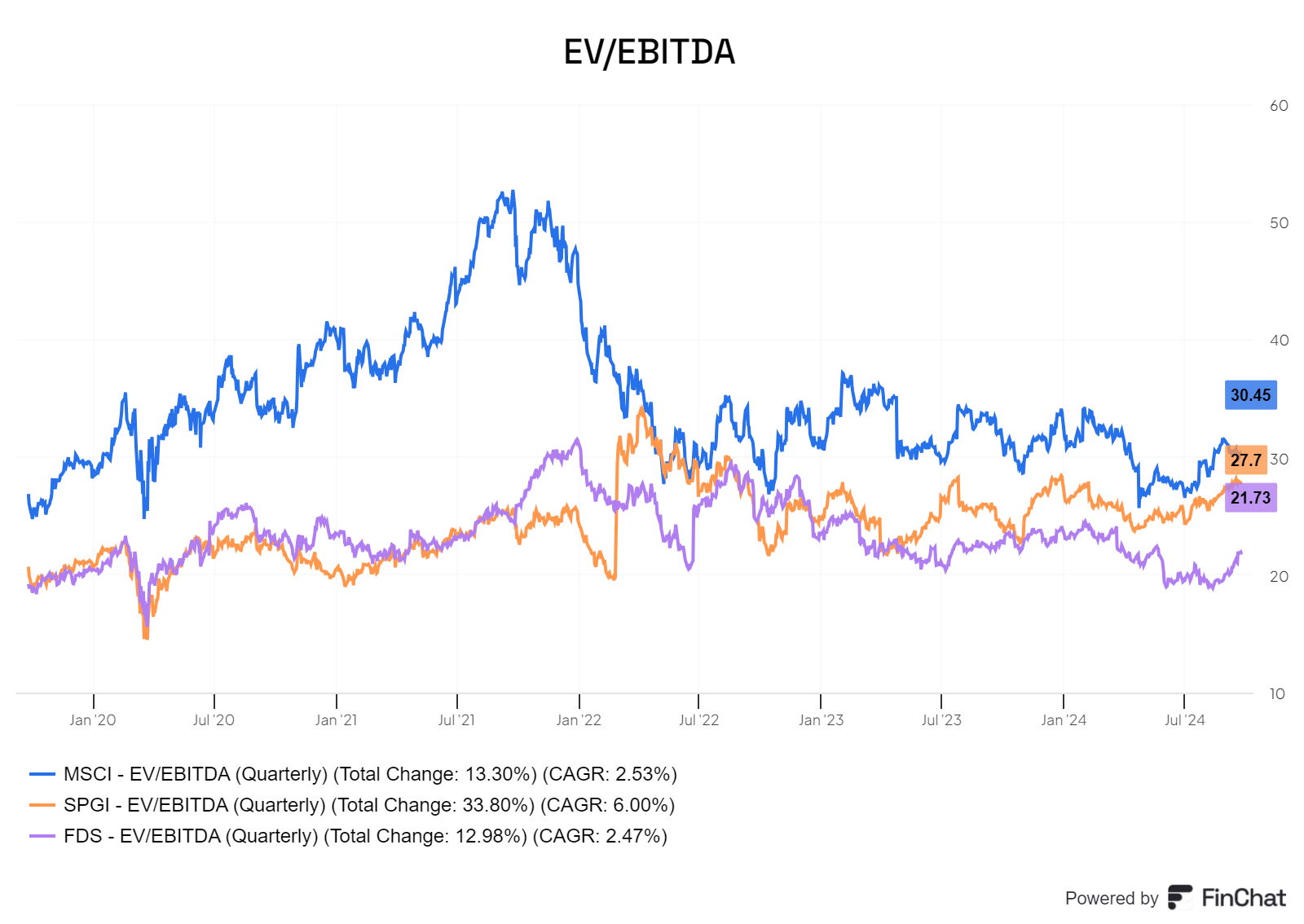

Nach dem Verhältnis von EV zu EBITDA ist MSCI ordentlich bewertet, was die hohe Erwartungen an die zukünftige Entwicklung zeigt

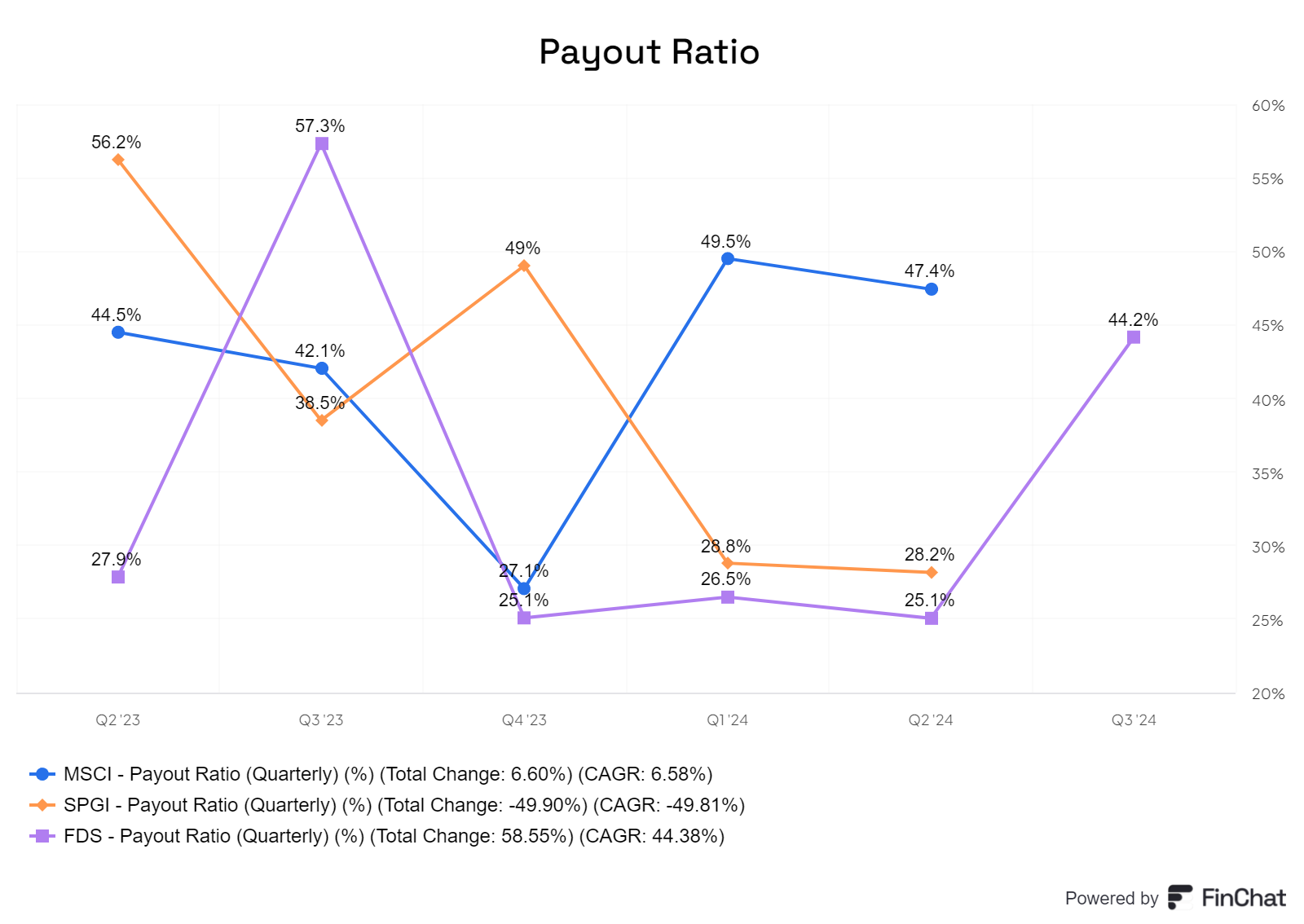

Das Payout Ratio könnte höher sein, doch persönlich bevorzuge ich es, wenn es bei etwa 50 % bleibt. Insbesondere, da MSCI keine negativen Nettoschulden hat und Investitionen in das eigene Geschäft gute Renditen versprechen.

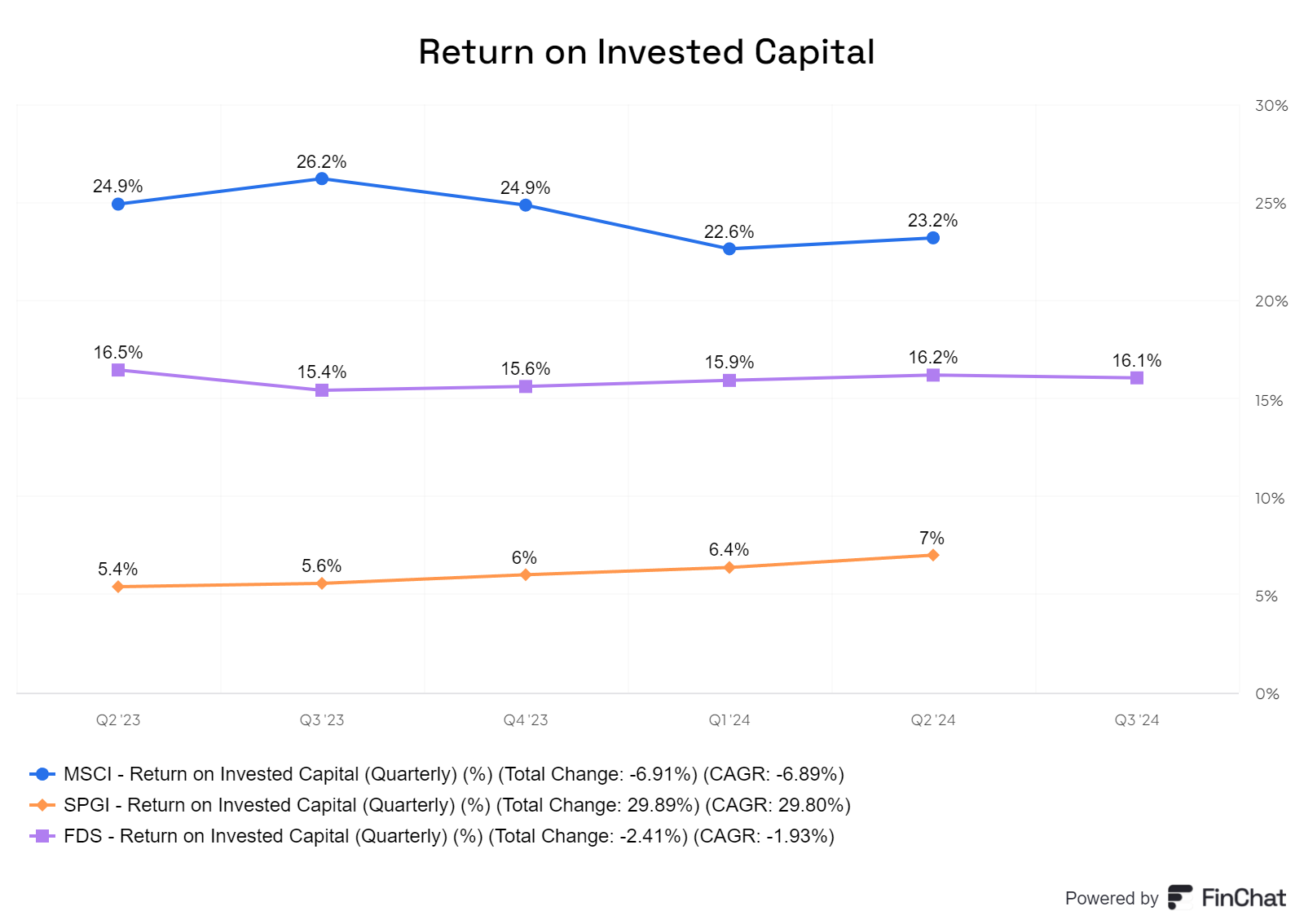

Mit einem ROIC von über 20 % befindet sich MSCI zweifellos auf einem äußerst positiven Kurs.

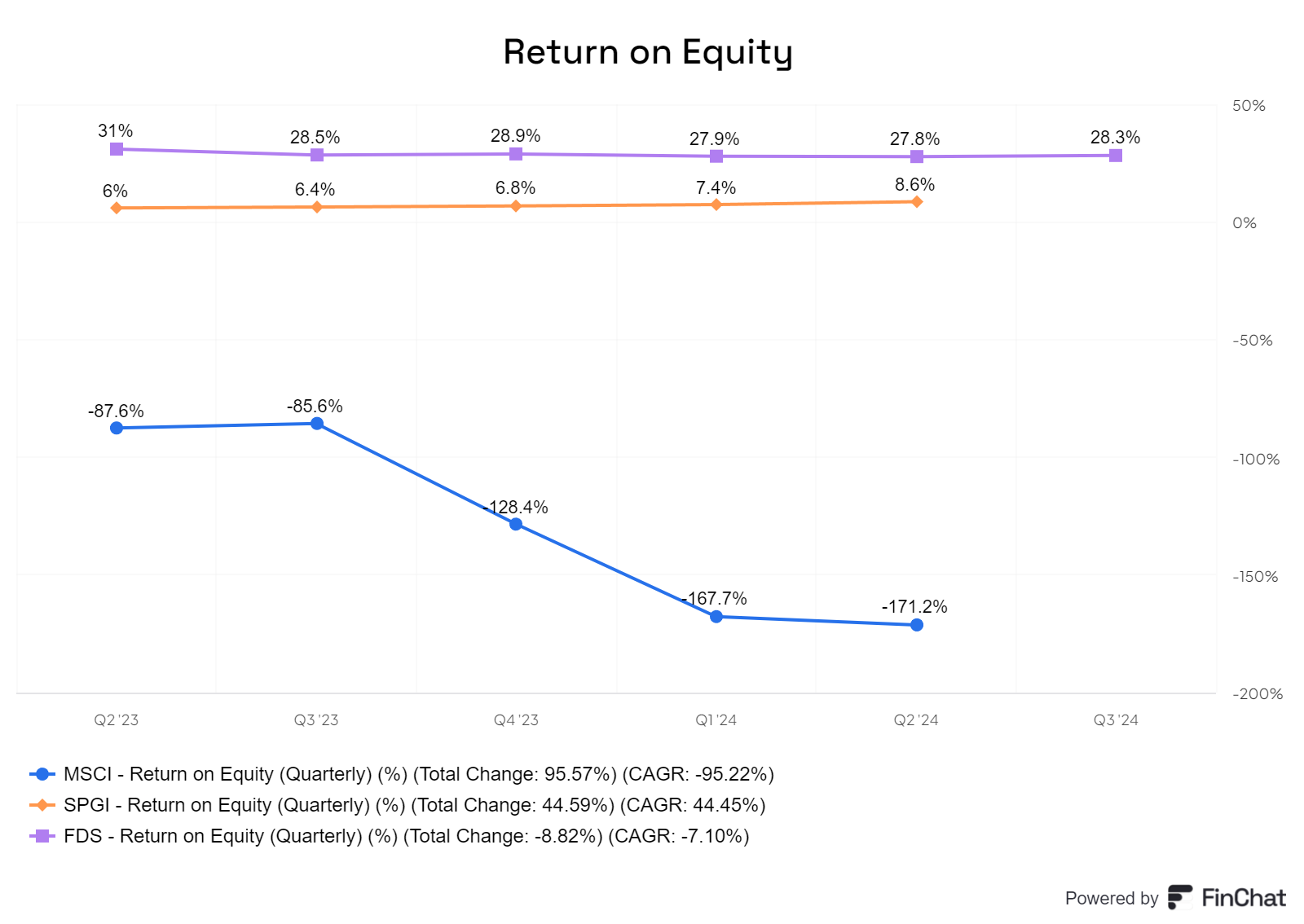

Beim ROE schneidet MSCI zwar nicht besonders gut ab, doch das hat zunächst einmal wenig Aussagekraft.

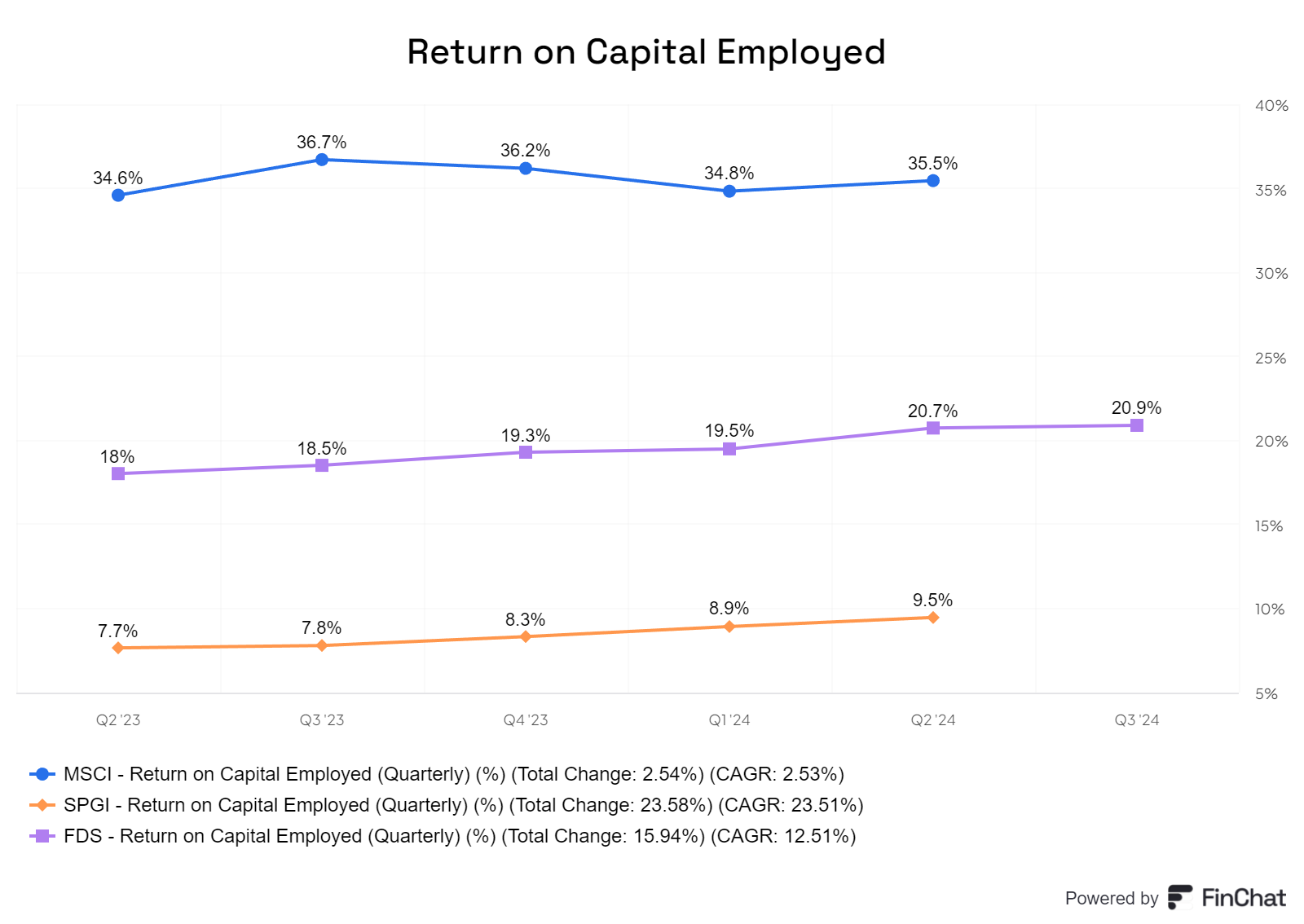

Beim ROCE hingegen zeigte MSCI erneut hervorragende Ergebnisse.

Fazit

Das Geschäftsmodell von MSCI mag auf den ersten Blick einfach erscheinen, insbesondere weil es leicht imitierbar ist, doch so simpel ist es nicht. MSCI hat eine starke Marke mit hohem Wiedererkennungswert etabliert, selbst bei Retail-Anbietern, und genießt hervorragende Beziehungen zu Asset Managern. Darüber hinaus profitiert das Unternehmen von einem äußerst attraktiven Geschäftsmodell, das hohe Profitabilität, beeindruckende Skalierungssynergien und einen vielversprechenden Trend aufweist. Die Umsätze sind wiederkehrend und somit sehr gut prognostizierbar und MSCI hat sich erfolgreich in allen Märkten positioniert, was sich auch in einer ansprechenden Umsatzverteilung widerspiegelt. Die Kapitaleffizienzen sind seit längerem auf einem erstklassigen Niveau und daher gibt es nur wenige negative Aspekte, abgesehen von der hohen Verschuldung, die gleichzeitig jedoch auch Hebelwirkung bietet und zu einer hohen Bewertung. Wer die Aktien nach einem kleinen Crash zu einem günstigeren Preis erwerben kann, sollte unbedingt zuschlagen, denn richtig gemanagt ist das Unternehmen eine wahre Cash Machine.

Community und Austausch

Die Kommentar Funktion hier ist ausgestellt aber auf Getquin könnt ihr gerne euere Meinung teilen.