- topicswithhead

- Posts

- Prosus NV- Der Tencent Play

Prosus NV- Der Tencent Play

Enrique Suarez

19. Oktober 2024 • Estimated Reading Time: 3 Minuten

Table of Contents

Prosus NV ist ein niederländisches Technologie-Investmentunternehmen, das 2019 durch die Abspaltung vom südafrikanischen Medienkonzern Naspers gegründet wurde. Das Unternehmen konzentriert sich auf Investitionen in wachstumsstarke Technologieunternehmen, mit besonderem Fokus auf E-Commerce, Online-Kleinanzeigen, Fintech und Bildungstechnologie.

Historische Entwicklung

Prosus entstand aus Naspers' strategischem Ziel, seine internationalen Internetbeteiligungen in einem eigenständigen Unternehmen zu bündeln. Der Börsengang im Jahr 2019 an der Euronext in Amsterdam katapultierte Prosus zum größten börsennotierten Technologieunternehmen Europas.

Geschäftsmodell und Kernkompetenzen

Das Geschäftsmodell von Prosus basiert auf langfristigen Beteiligungen an vielversprechenden Technologieunternehmen. Die Kernkompetenz des Unternehmens liegt in der Identifizierung, Unterstützung und Skalierung innovativer Geschäftsmodelle. Neben Kapital stellt Prosus seinen Beteiligungen auch Fachwissen und Zugang zu einem globalen Netzwerk zur Verfügung.

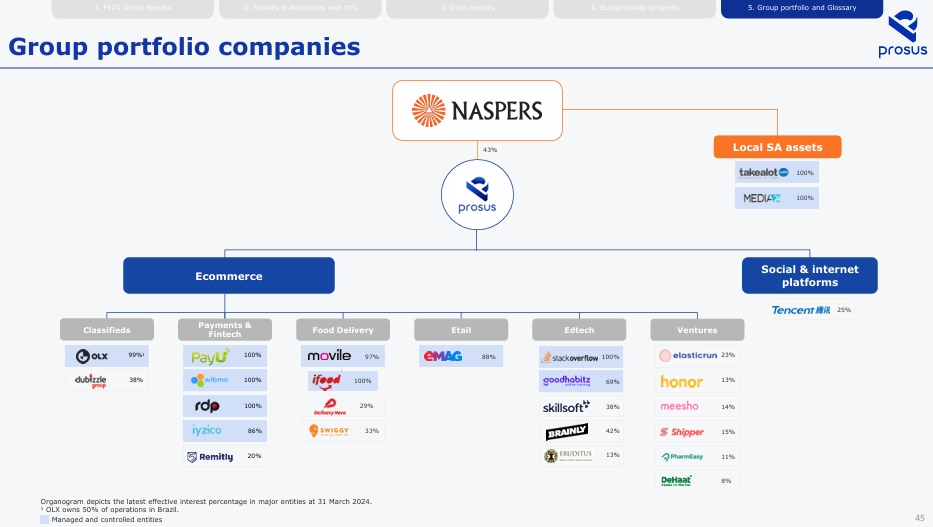

Zu den bedeutendsten Beteiligungen zählen:

Tencent: Führendes Technologieunternehmen in China

Delivery Hero: Weltweiter Anbieter von Essenslieferungen

PayU: Fintech-Unternehmen für Zahlungslösungen

OLX Group: Internationale Plattform für Kleinanzeigen

Zukunftsperspektiven und strategische Initiativen

Prosus setzt weiterhin auf wachstumsstarke Märkte, insbesondere in Asien und Lateinamerika. Der Fokus liegt auf Sektoren mit hohem Potenzial wie E-Commerce, Fintech und EdTech. Eine zentrale strategische Maßnahme ist das laufende Aktienrückkaufprogramm, das den Abschlag zwischen dem Börsenwert und dem inneren Wert der Beteiligungen verringern soll.

Marktposition und Wettbewerb

Als eines der weltweit größten Technologie-Investmentunternehmen steht Prosus in direkter Konkurrenz zu anderen globalen Technologiegiganten wie SoftBank. Durch seine starke Präsenz in aufstrebenden Märkten und die breit gefächerte geografische Ausrichtung hat das Unternehmen jedoch einen klaren Wettbewerbsvorteil.

Total Addressable Market (TAM)

Der adressierbare Markt (TAM) von Prosus ist riesig, da das Unternehmen in verschiedenen Branchen und Regionen aktiv ist. Der globale E-Commerce-Markt wird bis 2027 voraussichtlich ein Volumen von 16,6 Billionen US-Dollar erreichen. Für die Fintech-Branche wird bis 2030 ein Marktvolumen von 699 Milliarden US-Dollar prognostiziert.

Aktienperformance

Die Prosus-Aktie hat seit ihrer Einführung eine wechselhafte, aber insgesamt positive Entwicklung verzeichnet. In den letzten 12 Monaten lag der TR bei 45 %, während der TR über drei Jahre bei 17,1% liegt. .

Trotz des Wachstums wird die Aktie weiterhin mit einem erheblichen Abschlag zum Nettovermögenswert gehandelt. Der aktuelle Börsenwert von rund 90 Milliarden Euro liegt etwa 20% unter dem Wert der Beteiligungen, was eine potenziell attraktive Gelegenheit für Value-Investoren bietet.

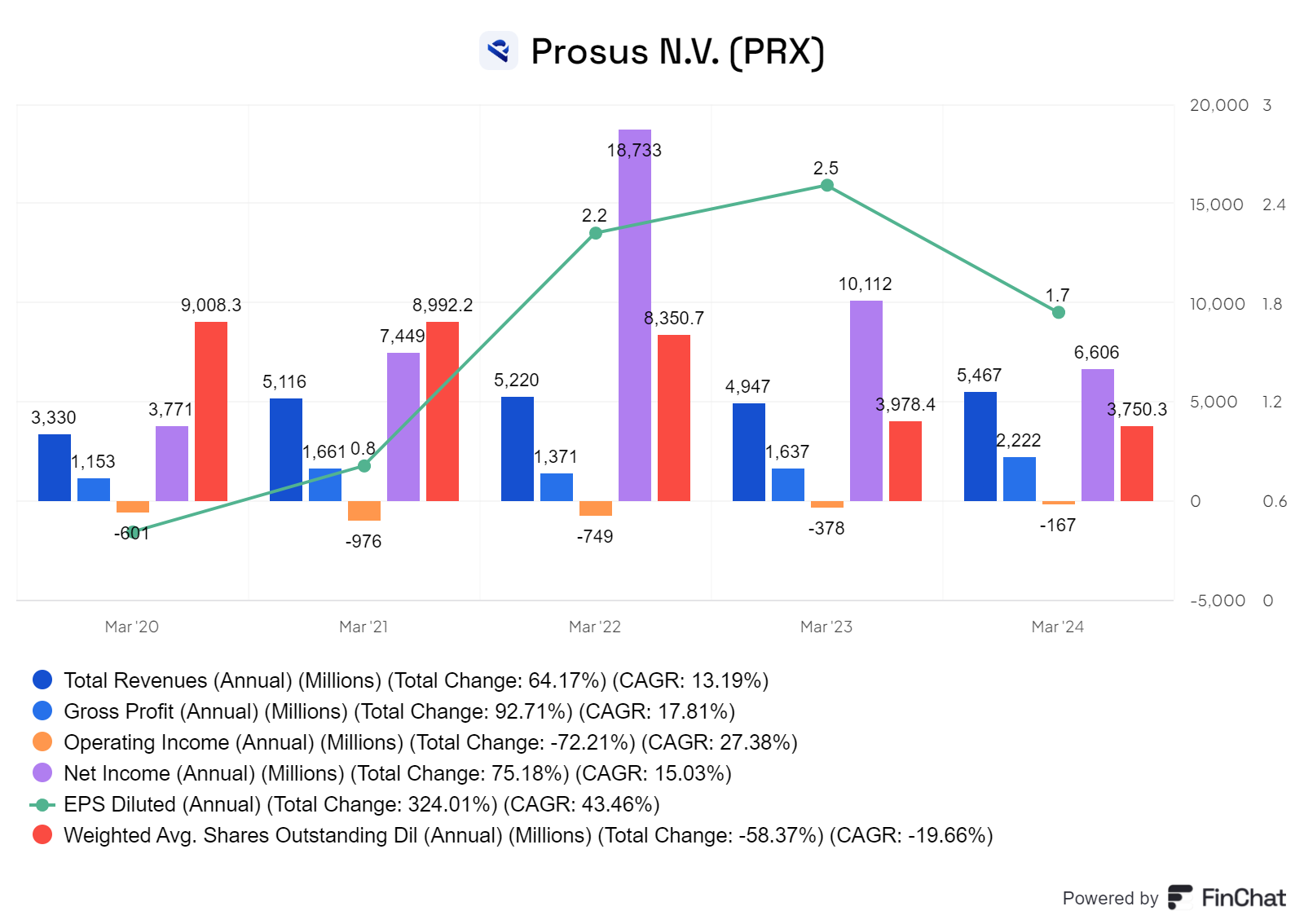

Entwicklung

Die Anzahl der ausgegebenen Aktien ist seit 2022 deutlich gesunken, nahezu um die Hälfte. Ansonsten zeigt sich die Entwicklung der Aktie sehr variabel, abhängig von der Performance der einzelnen Unternehmen im Portfolio. Der Höhepunkt im Jahr 2022 war zweifellos ein außergewöhnliches Ereignis, selbst wenn das Nettoeinkommen insgesamt weiterhin solide gewachsen ist.

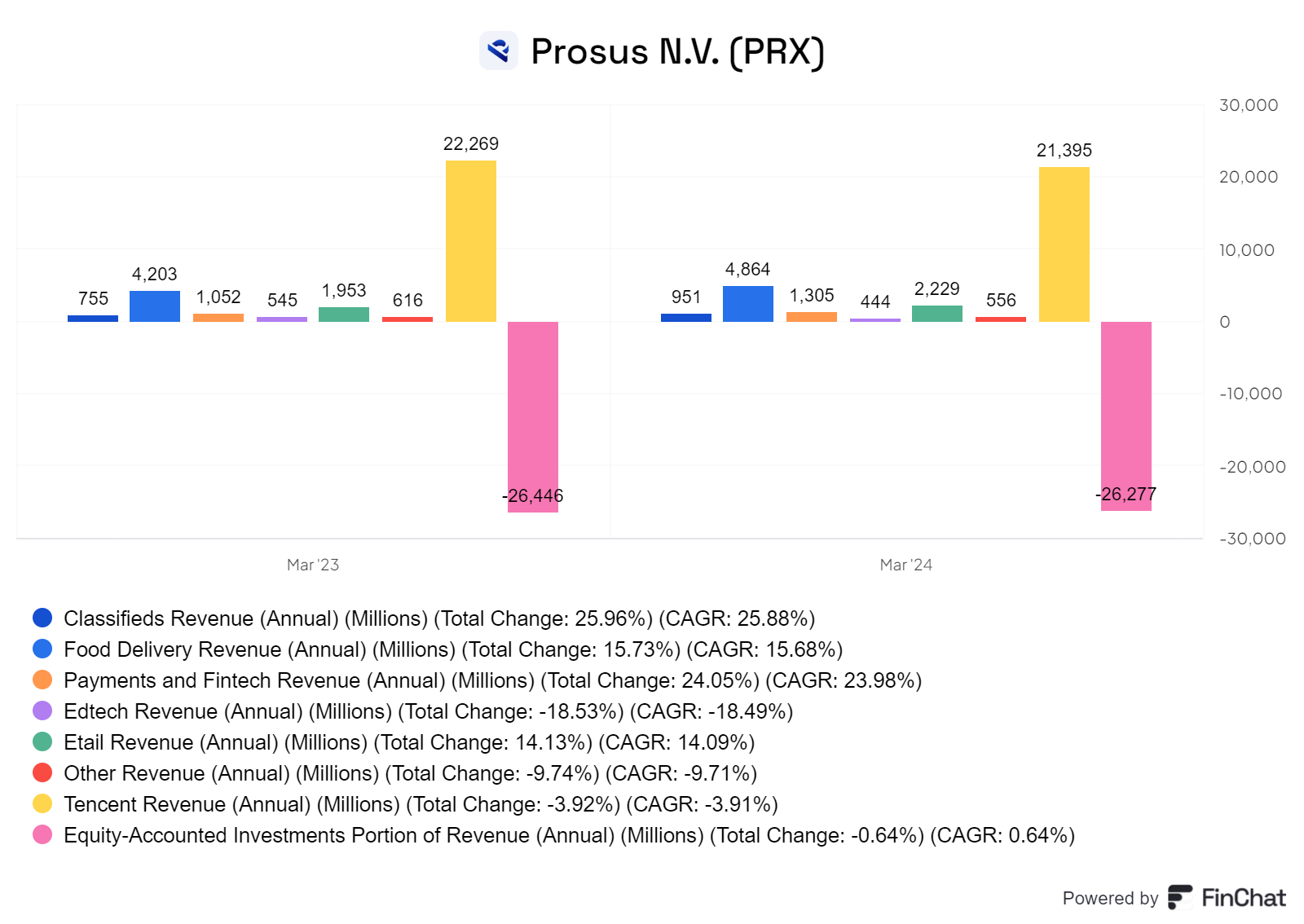

Ein wesentlicher Teil des Umsatzes stammt von Tencent, was die starke Abhängigkeit von diesem Unternehmen deutlich macht. Über die letzten zwei Jahre ist jedoch das Zahlungssegment am stärksten gewachsen.

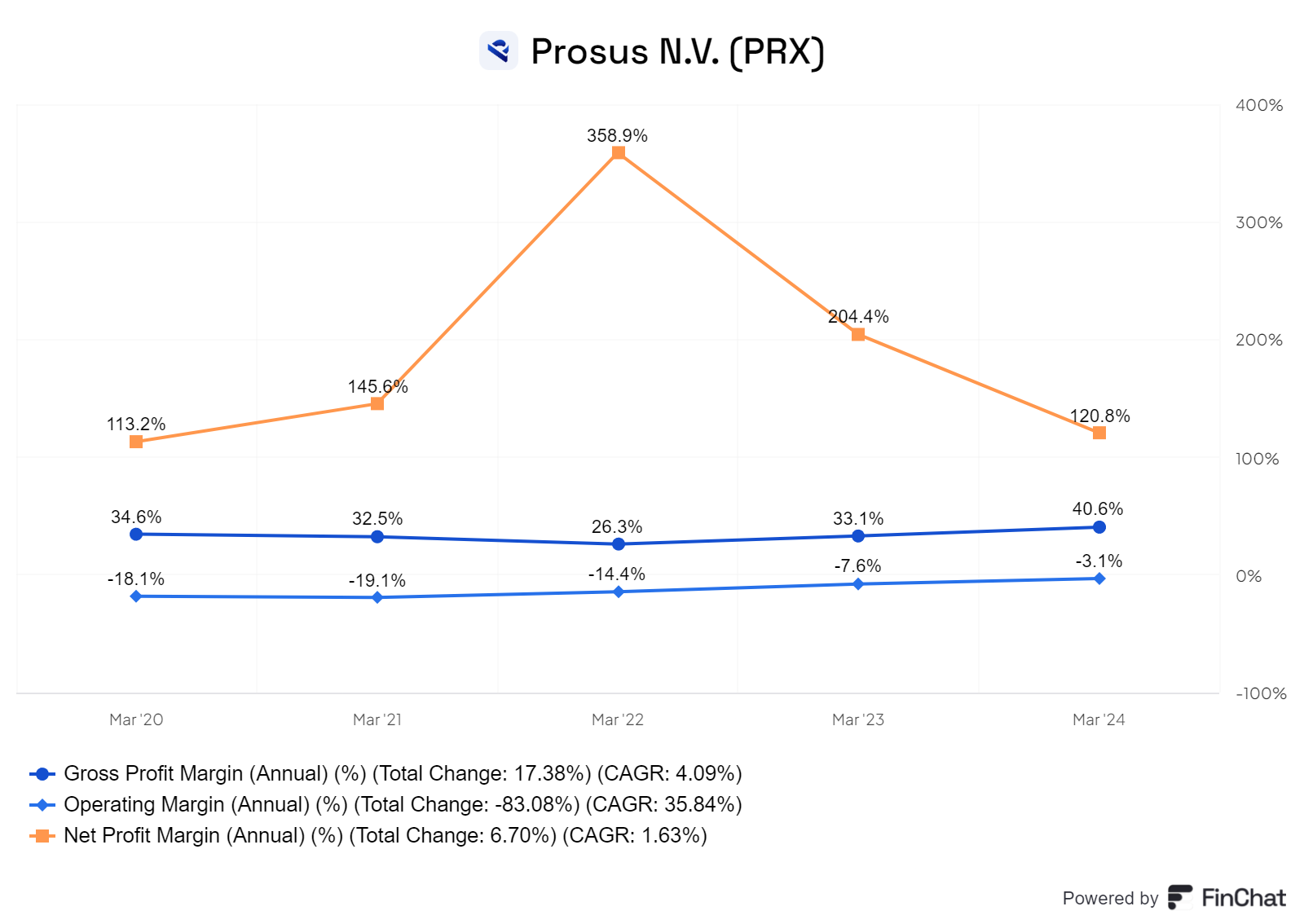

Die Nettogewinnmarge ist, wie für eine Holding typisch, außergewöhnlich hoch, während sich die anderen Bereiche kontinuierlich verbessern.

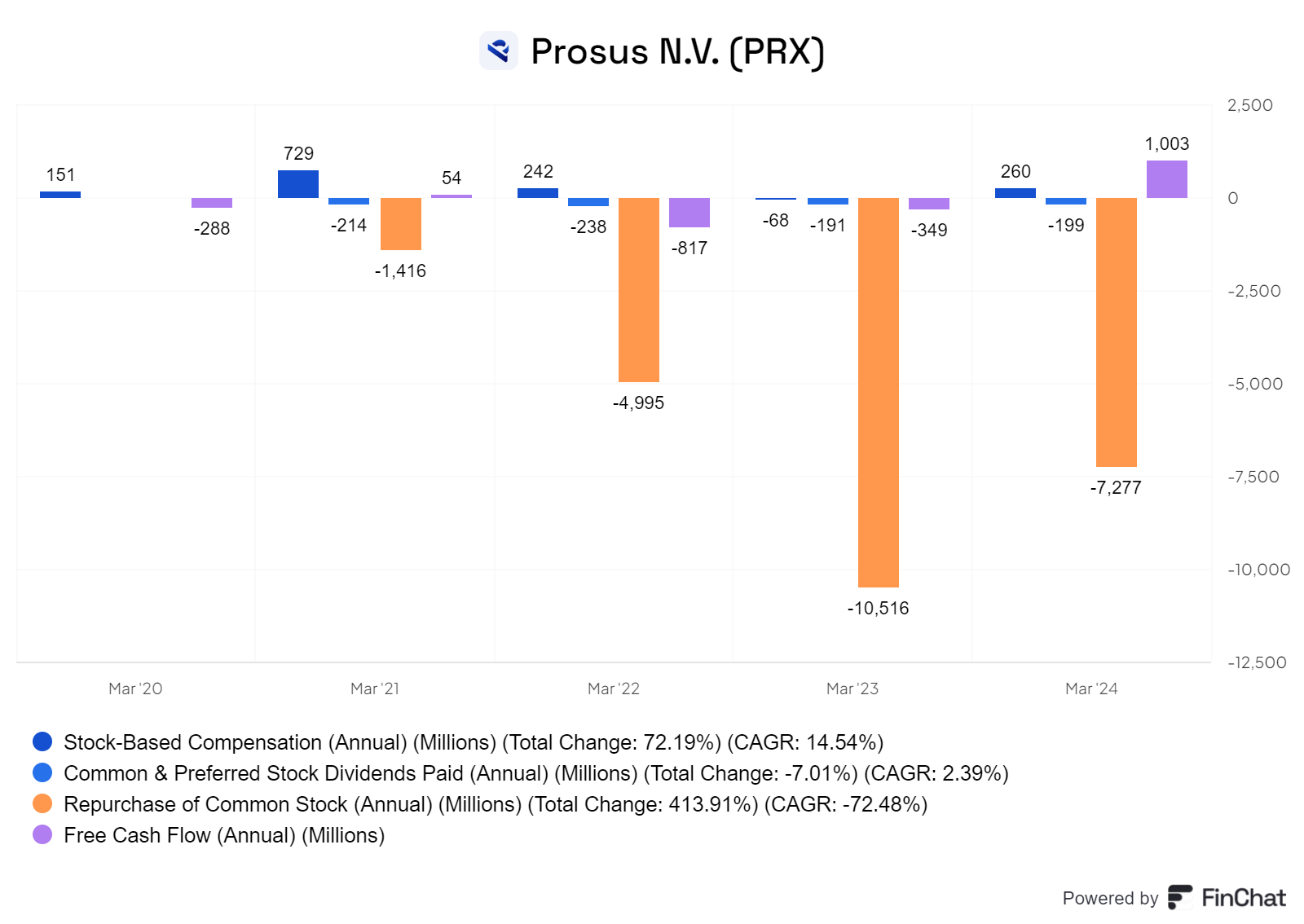

Es gibt beträchtliche Aktienvergütungen (SBC), dazu kommen Dividenden und massive Aktienrückkäufe (RCS), die vor allem dazu dienen, den NAV-Abschlag zu senken, aber auch, um die eigene Marktposition abzusichern, denn die Rückkäufe gehen durch die Nasper Holding.

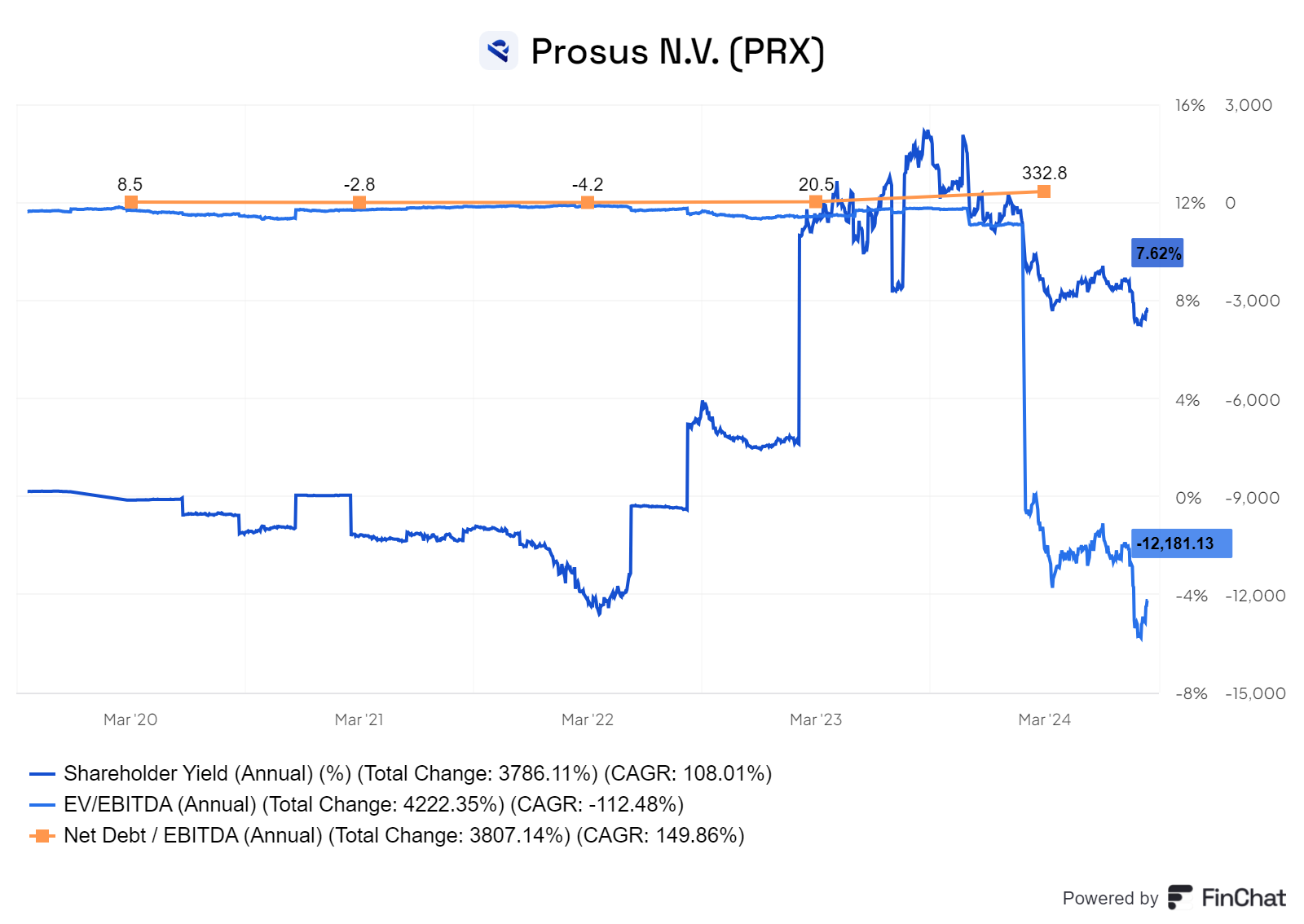

Die Shareholder Yield ist enorm, und das Unternehmen weist eine negative Nettoverschuldung auf. Dank des negativen EBITDA sind die entsprechenden Kennzahlen beeindruckend weird.

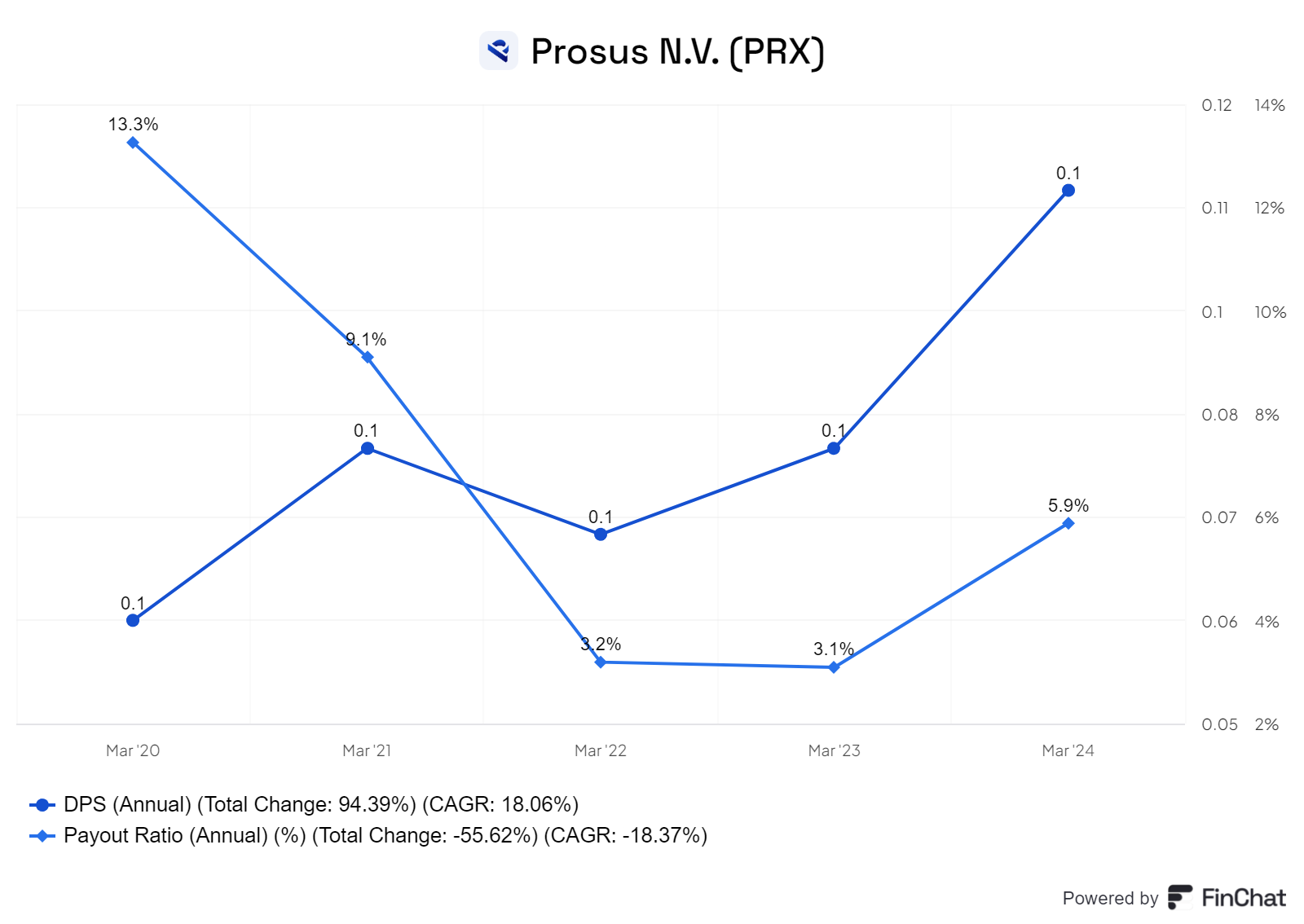

Die Dividende pro Aktie (DPS) steigt, während die Ausschüttungsquote niedrig bleibt. Es wäre durchaus wünschenswert, wenn sie auf 10 % angehoben würde.

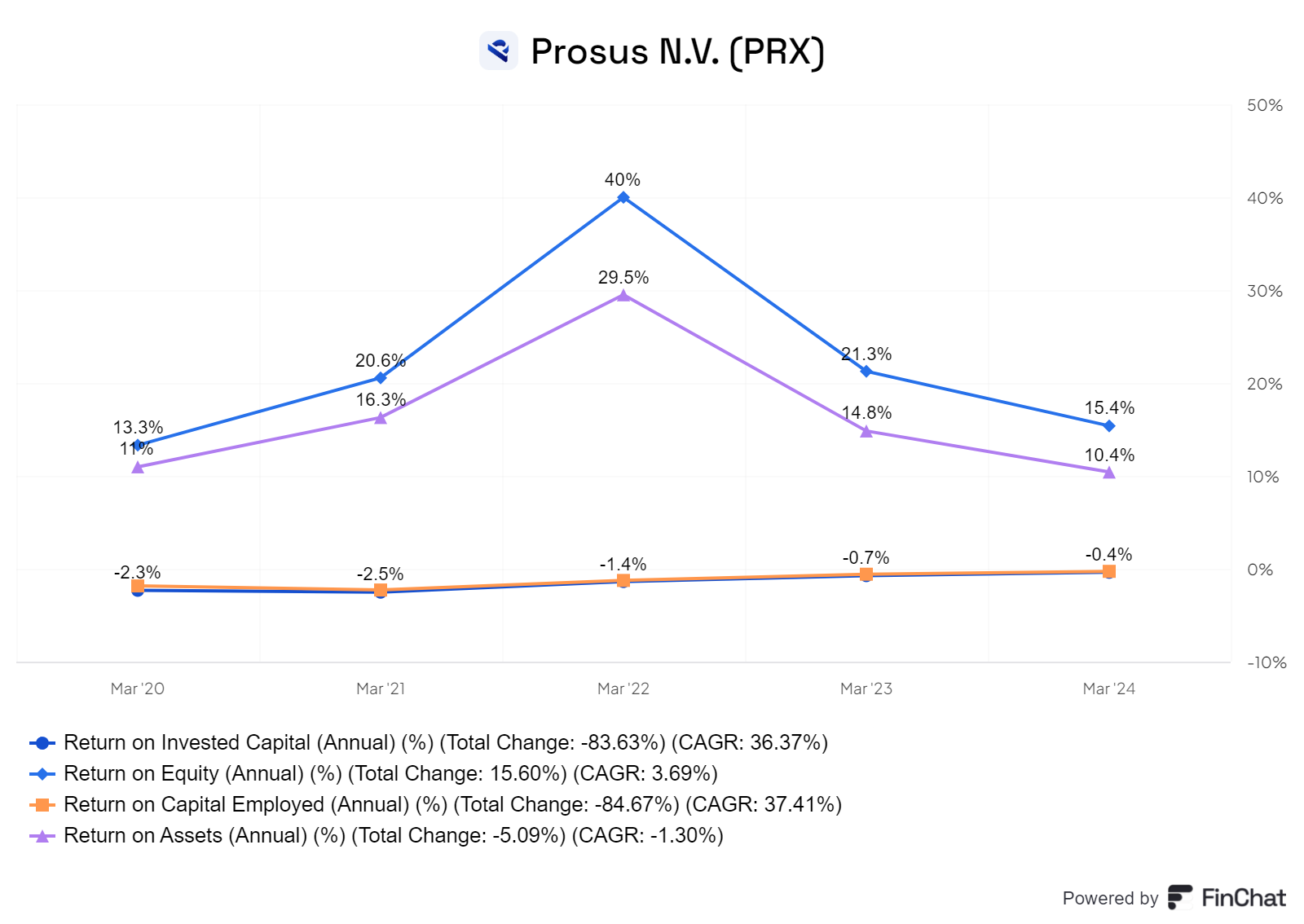

Da Kennzahlen wie EBIT derzeit ungewöhnlich ausfallen, sind ROCE und ROIC momentan irrelevant. Stattdessen konzentrieren wir uns auf die Rendite der Assets (ROA), die über 10 % liegt und damit zufriedenstellend ist – ebenso wie die Eigenkapitalrendite (ROE)

Fazit

Ich habe eine eher kritische Haltung gegenüber China, insbesondere was Aktien betrifft. Dennoch gibt es in der Region manchmal interessante Investitionsmöglichkeiten. Durch Prosus erhält man im Wesentlichen Zugang zu Tencent, einem Unternehmen, das ich als äußerst spannend empfinde – insbesondere aufgrund seiner vielfältigen Beteiligungen. Tencent gehört zu den wenigen Unternehmen, die ich langfristig halten würde, allerdings nur mit einer gewissen Sicherheitsmarge.

Prosus bietet mir die Möglichkeit, an Tencent und ähnlichen Unternehmen teilzuhaben, ohne direkt in die Einzelaktie investieren zu müssen. Dabei muss man sich auch für die anderen Beteiligungen von Prosus, wie Delivery Hero oder Unternehmen im EdTech-Bereich, besonders interessieren. Für diejenigen, die Tencent schätzen, aber nicht direkt in die Einzelaktie investieren möchten, ist Prosus somit der ideale Weg, um an diesen spannenden Chancen teilzuhaben.

Mein Buy in ist 39.93 und damit ein recht frischer kauf.

Community und Austausch

Die Kommentar Funktion hier ist ausgestellt aber auf Getquin könnt ihr gerne euere Meinung teilen.

Begriffserklärung

Quelle:

Chart: finchat.io