- topicswithhead

- Posts

- Snowflake Inc.: Schmilzt das Unternehmen dahin oder wächst es zum Eisberg heran?

Snowflake Inc.: Schmilzt das Unternehmen dahin oder wächst es zum Eisberg heran?

Enrique Suarez

8. September 2024 • Estimated Reading Time: 7 Minuten

Table of Contents

Unternehmensprofil

Snowflake Inc. ist ein Pionier im Bereich des Cloud-Computing, spezialisiert auf Data Warehousing und Analytics. Gegründet im Jahr 2012 und mit Hauptsitz in Bozeman, Montana, bietet das Unternehmen eine Cloud-native Plattform, die es Organisationen ermöglicht, Daten effizient zu speichern, zu verarbeiten und zu analysieren – und das alles aus einer Hand.

Historische Entwicklung

Seit seiner Gründung hat Snowflake eine bemerkenswerte Entwicklung durchlaufen. Mit seinem Börsengang im Jahr 2020 erzielte das Unternehmen den bis dahin größten Software-IPO der Geschichte und festigte seine Position als führender Anbieter von Cloud-basierten Datenlösungen. In den darauffolgenden Jahren setzte Snowflake sein dynamisches Wachstum fort und etablierte sich als einer der zentralen Akteure im Bereich Cloud Data Warehousing.

Geschäftsmodell

Snowflake verfolgt ein nutzungsbasiertes Geschäftsmodell, das auf Flexibilität und Kosteneffizienz ausgerichtet ist. Die Einnahmequellen gliedern sich in folgende Hauptkategorien:

Abonnements für die Cloud Data Platform

Professional Services

Marktplätze

Snowpark (eine Entwicklerplattform)

Strategische Partnerschaften

Dieses Modell ermöglicht es den Kunden, nur für die tatsächlich genutzten Ressourcen zu zahlen, und unterstützt sie dabei, ihre Kosten effektiv zu steuern.

Kernkompetenzen

Snowflake verfügt über mehrere entscheidende Stärken:

Skalierbarkeit: Dank seiner Cloud-nativen Architektur kann die Plattform Rechen- und Speicherressourcen nahtlos und bedarfsgerecht skalieren.

Leistungsfähigkeit: Snowflake bietet herausragende Performance für komplexe Abfragen und Echtzeitanalysen und hebt sich damit deutlich von Wettbewerbern ab.

Datenintegration: Die Plattform erleichtert die effiziente Integration von Daten aus unterschiedlichsten Quellen und Systemen.

Sicherheit: Snowflake setzt hohe Maßstäbe bei Datensicherheit und Compliance und erfüllt umfassende Datenschutzvorgaben.

Benutzerfreundlichkeit: Die Plattform ist sowohl für technische als auch nicht-technische Anwender konzipiert und gewährleistet eine einfache Handhabung.

Zukunftsperspektiven und strategische Initiativen

Angesichts wachsender Herausforderungen sieht Snowflake einer spannenden Zukunft entgegen:

Produktinnovation: Das Unternehmen investiert kontinuierlich in die Entwicklung neuer Funktionen und Services, um seine Marktposition zu sichern und auszubauen.

Marktexpansion: Die Ausweitung in neue Branchen und geografische Märkte steht im Fokus der strategischen Planung.

Partnerschaften: Snowflake baut sein Ökosystem durch gezielte Kooperationen weiter aus und stärkt seine Marktstellung.

Fokus auf KI und maschinelles Lernen: Mit der zunehmenden Integration von KI-Funktionen zielt Snowflake darauf ab, den wachsenden Bedarf an fortschrittlichen Analysen zu decken.

Kostenoptimierung: Angesichts steigender Marketing- und Personalkosten verfolgt das Unternehmen rigoros eine Strategie zur Kostenkontrolle und Effizienzsteigerung.

Marktposition und Wettbewerb

Snowflake agiert in einem hart umkämpften Markt und tritt in direkten Wettbewerb mit Cloud-Giganten wie AWS, Microsoft und Google, die jeweils eigene Data-Warehousing-Lösungen als integrale Bestandteile ihrer umfassenden Cloud-Ökosysteme anbieten.

Ein besonders relevanter Konkurrent ist Databricks, das – ähnlich wie Snowflake – auf moderne, cloud-native Datenverarbeitung Lösungen setzt. Obwohl Databricks derzeit nicht börsennotiert ist, wird das Unternehmen als starker Kandidat für einen zukünftigen Börsengang gehandelt und erhält in der Branche zunehmende Aufmerksamkeit.

Der Markt für Cloud Data Warehousing und Analytics ist insgesamt äußerst dynamisch und stark umkämpft, geprägt von einer Mischung aus börsennotierten Tech-Giganten, spezialisierten Unternehmen und aufstrebenden privaten Firmen. In diesem Umfeld muss sich Snowflake durch kontinuierliche Innovation, differenzierte Produktangebote und effektive Marktstrategien behaupten.

Total Addressable Market (TAM)

Snowflakes Total Addressable Market (TAM) wird sich voraussichtlich von 152 Milliarden US-Dollar im Jahr 2023 auf 342 Milliarden US-Dollar im Jahr 2028 mehr als verdoppeln. Diese Entwicklung spiegelt die erwartete dynamische Expansion des Marktes für Daten- und Cloud-Dienste in den kommenden Jahren wider. Die Prognosen stützen sich auf die wachsende Bedeutung von Datenmanagement und -analyse in einer zunehmend datengetriebenen Wirtschaft sowie auf die fortschreitende Migration von Unternehmen in die Cloud.

Aktien Performance

Snowflake feierte am 16. September 2020 sein Börsendebüt zu einem anfänglichen Preis von 120 USD pro Aktie. Bereits am ersten Handelstag verzeichnete die Aktie einen starken Kursanstieg und eröffnete bei 245 USD, was nahezu einer Verdoppelung des Ausgabepreises entsprach. Seitdem hat die Snowflake-Aktie jedoch eine äußerst volatile Entwicklung durchlaufen. Von ihrem Höchststand ausgehend verzeichnete sie bis heute eine Gesamtperformance von -57,58%.

Zusammenfassend lässt sich sagen, dass die Aktie nach dem anfänglichen Hype und den rasanten Kursgewinnen eine deutliche Korrektur erfahren hat.

Das Consumption Model

Snowflake setzt auf ein verbrauchsabhängiges Modell, bei dem der Großteil der Umsätze in dem Maße erkannt wird, wie die Kunden die Plattform nutzen. Dieses Modell bietet verschiedene Vorteile, aber auch einige Aspekte, die berücksichtigt werden müssen:

Umsatzgenerierung

Pro: Der Umsatz wächst schneller, da er eng an den tatsächlichen Verbrauch der Kunden gekoppelt ist.

Zu bedenken: Der Umsatz ist variabel und hängt stark vom Nutzungsverhalten der Kunden ab.

Preismodell auf Basis des Verbrauchs

Pro: Das Modell ist mit den wertbasierten Kosten der Kunden abgestimmt, da sie nur für die tatsächliche Nutzung zahlen.

Zu bedenken: Verbesserungen in der Plattformleistung können die Kosten der Kunden verringern, was sich auf die Einnahmen auswirken könnte.

Vertragsbedingungen für Abrechnung

Typischerweise im Voraus: Die meisten Verträge beinhalten Vorauszahlungen.

Pro: Diese Praxis fördert ein schnelleres Wachstum.

Pro: Die Buchungen spiegeln ein vertraglich vereinbartes Minimum wider.

Pro: Ein variables Verbrauchsmodell kann zusätzliche Einnahmen während des Verlängerungszyklus ermöglichen.

Zu bedenken: Die Zahlungsbedingungen sind dynamisch und können sich weiterentwickeln.

Weitere Überlegungen

Pro: Kunden müssen nicht für ungenutzte Software (sog. "Shelfware") bezahlen.

Zu bedenken: Da das Modell auf einem nutzungsbasierten Ansatz beruht, besteht die Möglichkeit, dass die Einnahmen je nach Verbrauch der Kunden schwanken.

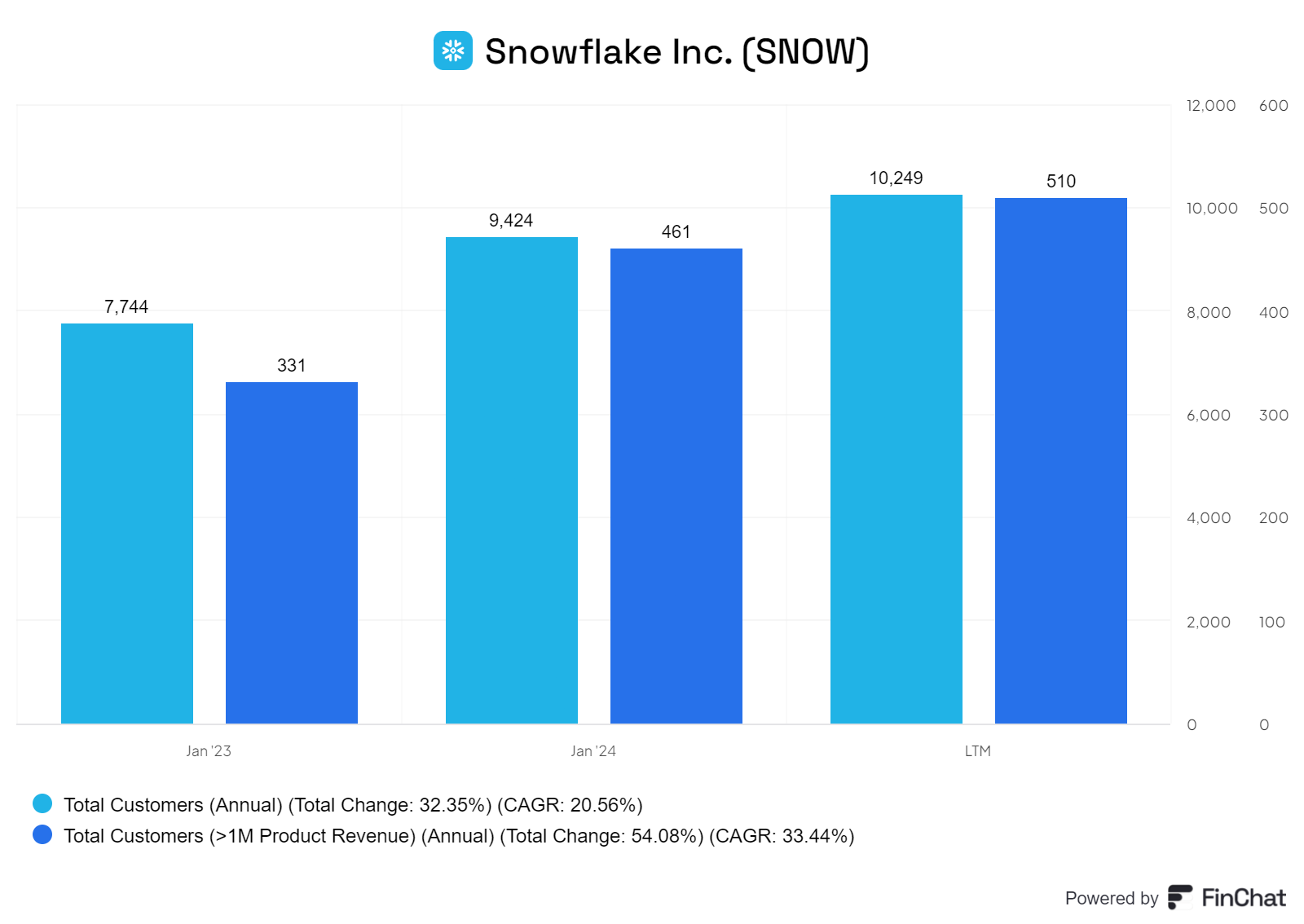

Kunden

Die Kundenzahl wächst kontinuierlich, und damit steigt auch der Umsatz, den Snowflake generiert – selbst wenn es oft eine gewisse Zeit dauert, bis die Kunden vollständig auf die Plattform migriert sind. Dieser anhaltende Anstieg zeigt, dass Snowflake trotz der anfänglich langen Implementierungszeiten in der Lage ist, seine Kunden langfristig zu binden und das Potenzial für zukünftige Umsatzsteigerungen kontinuierlich auszubauen.

Entwicklungen

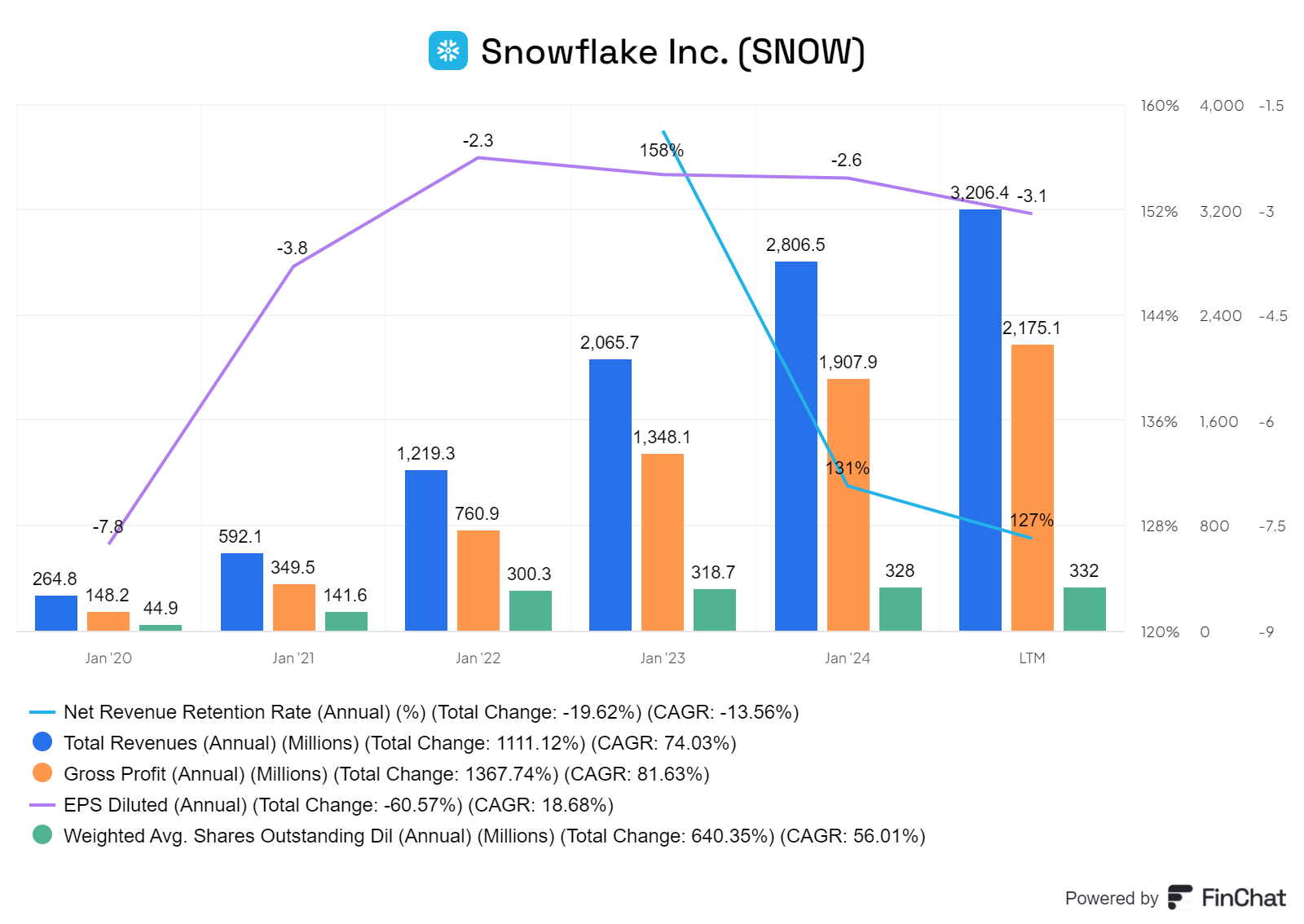

Der Umsatz von Snowflake wächst, jedoch nicht so schnell wie ursprünglich erhofft. Dies ist auf die starke Konkurrenz, einige notwendige Anpassungen und die Tatsache zurückzuführen, dass die Migration der Kunden auf die Plattform eine gewisse Zeit in Anspruch nimmt. Der Einstieg in die Nutzung ist oft zäh, doch sobald die Kunden vollständig integriert sind, steigen ihre Ausgaben auf der Plattform sprunghaft an. Die Net Revenue Retention Rate (NRR) liegt nach wie vor deutlich über 100 %, was ein außergewöhnlich positiver Wert ist. Trotz eines leichten Rückgangs zeigt dieser Wert, dass die bestehenden Kunden im Laufe der Zeit überproportional mehr Umsatz generieren. Allerdings bleibt das Ergebnis je Aktie (EPS) negativ, was vor allem auf die hohen aktienbasierten Vergütungen zurückzuführen ist.

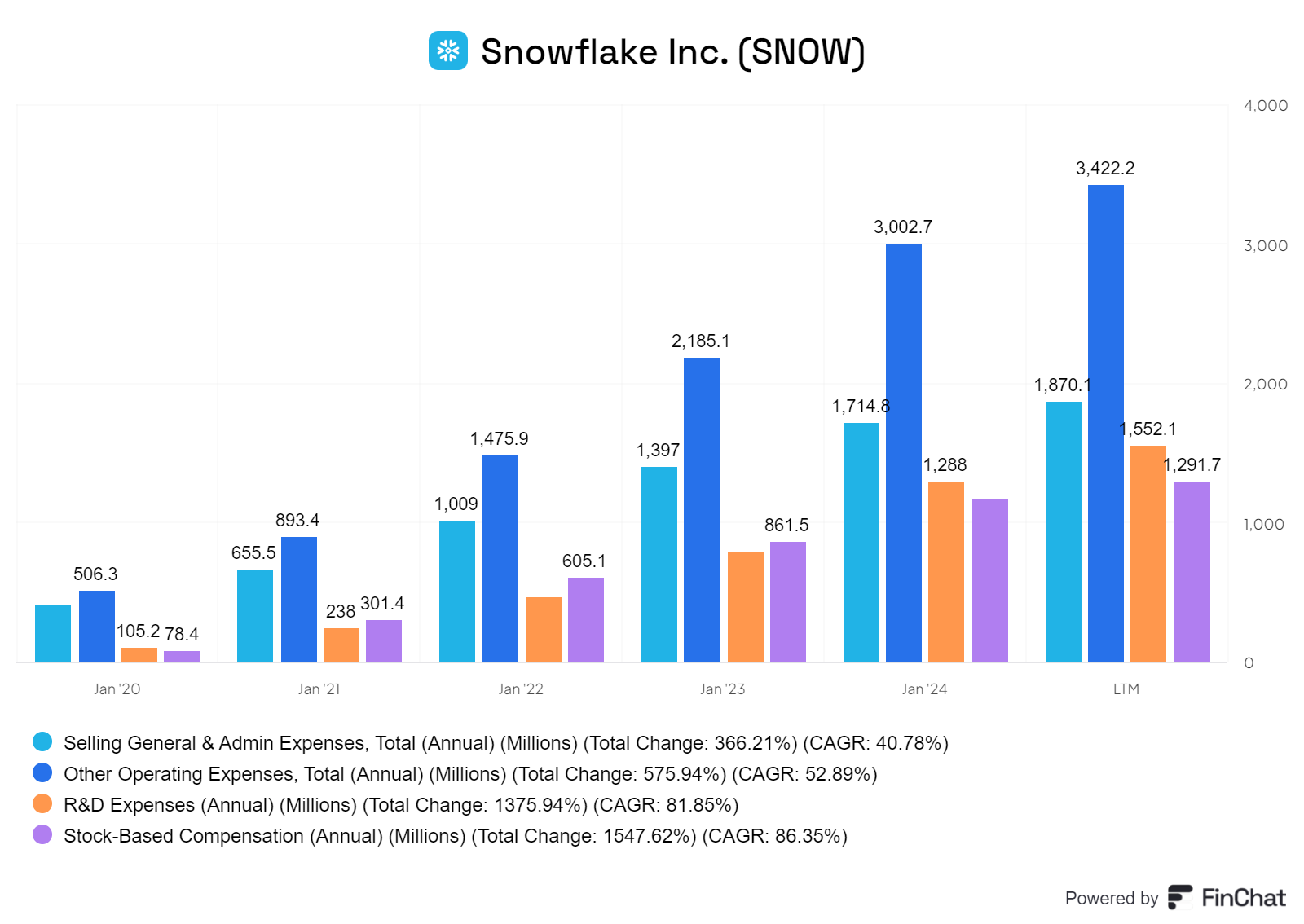

Auch hier zeigt sich deutlich, dass die Kosten, insbesondere für Sales & Marketing (S&M), sehr hoch sind – im Verhältnis zum Umsatz sogar eigentlich zu hoch. Diese Ausgaben sind jedoch notwendig, um das angestrebte Wachstum zu erreichen und die Marktposition weiter auszubauen. Auffällig ist zudem, dass die aktienbasierten Vergütungen (Stock-Based Compensation) sogar schneller wachsen als die Umsätze. Insgesamt bleiben die Kosten also auf einem hohen Niveau. Auf der positiven Seite investiert Snowflake jedoch beträchtliche Summen in Forschung und Entwicklung (R&D), um seine Plattform kontinuierlich zu verbessern und wettbewerbsfähig zu bleiben.

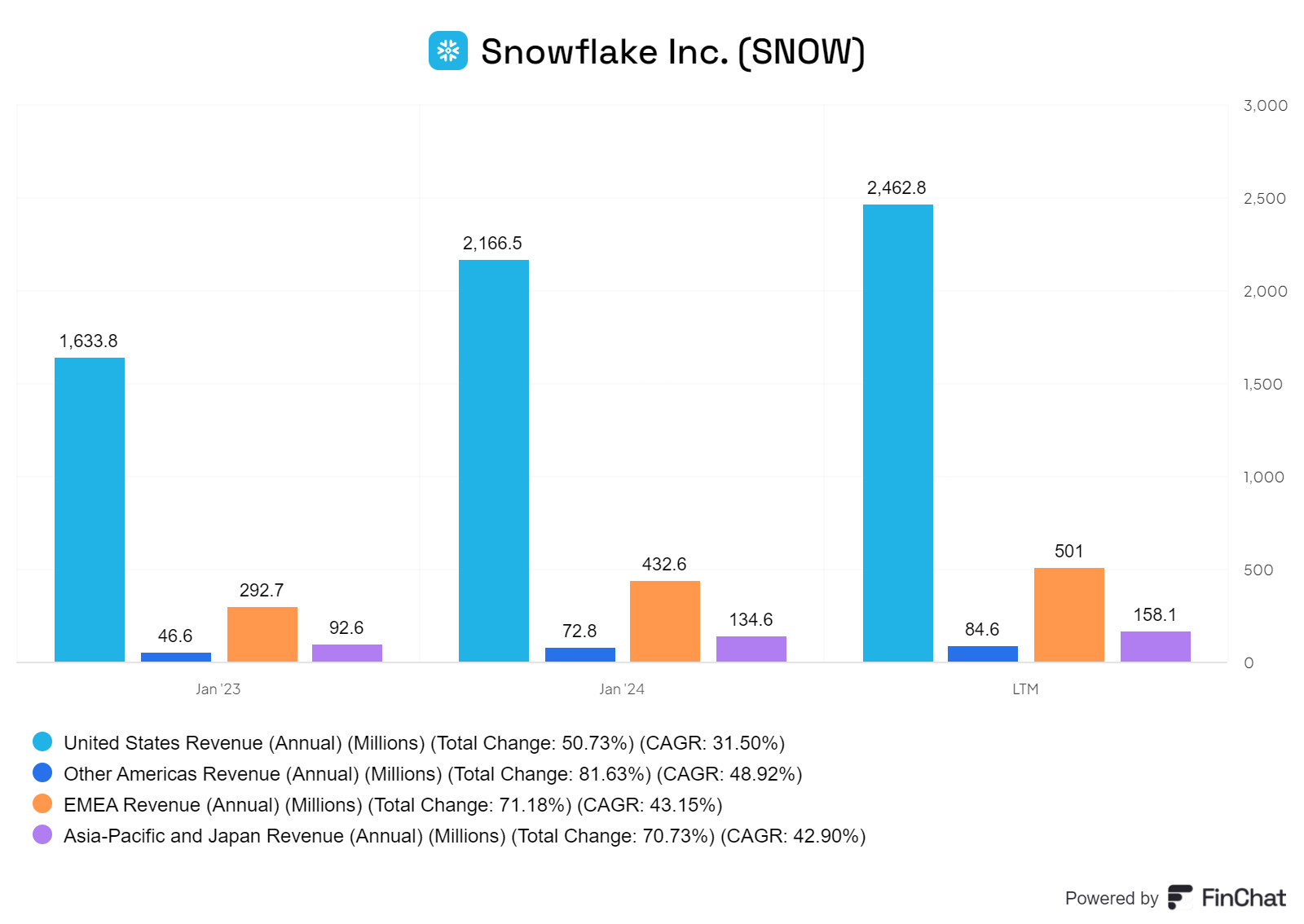

Der Großteil des Umsatzes stammt aus den USA, was auch positiv zu bewerten ist. Andere Regionen wachsen dafür besser.

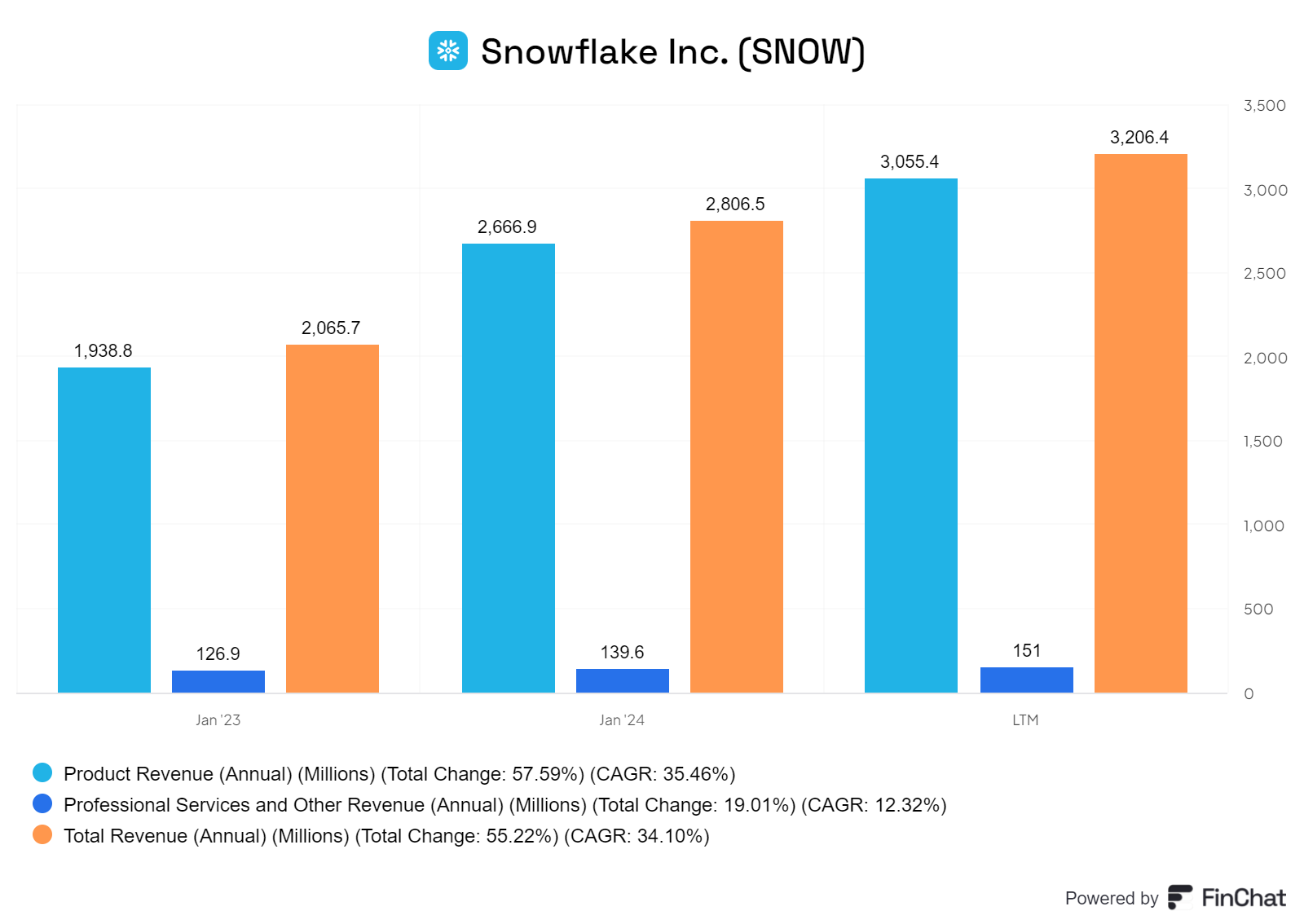

ein erheblicher Teil dieser Einnahmen aus Produktverkäufen generiert wird. Dies unterstreicht die starke Nachfrage nach den Kernangeboten von Snowflake und die erfolgreiche Monetarisierung der Plattform.

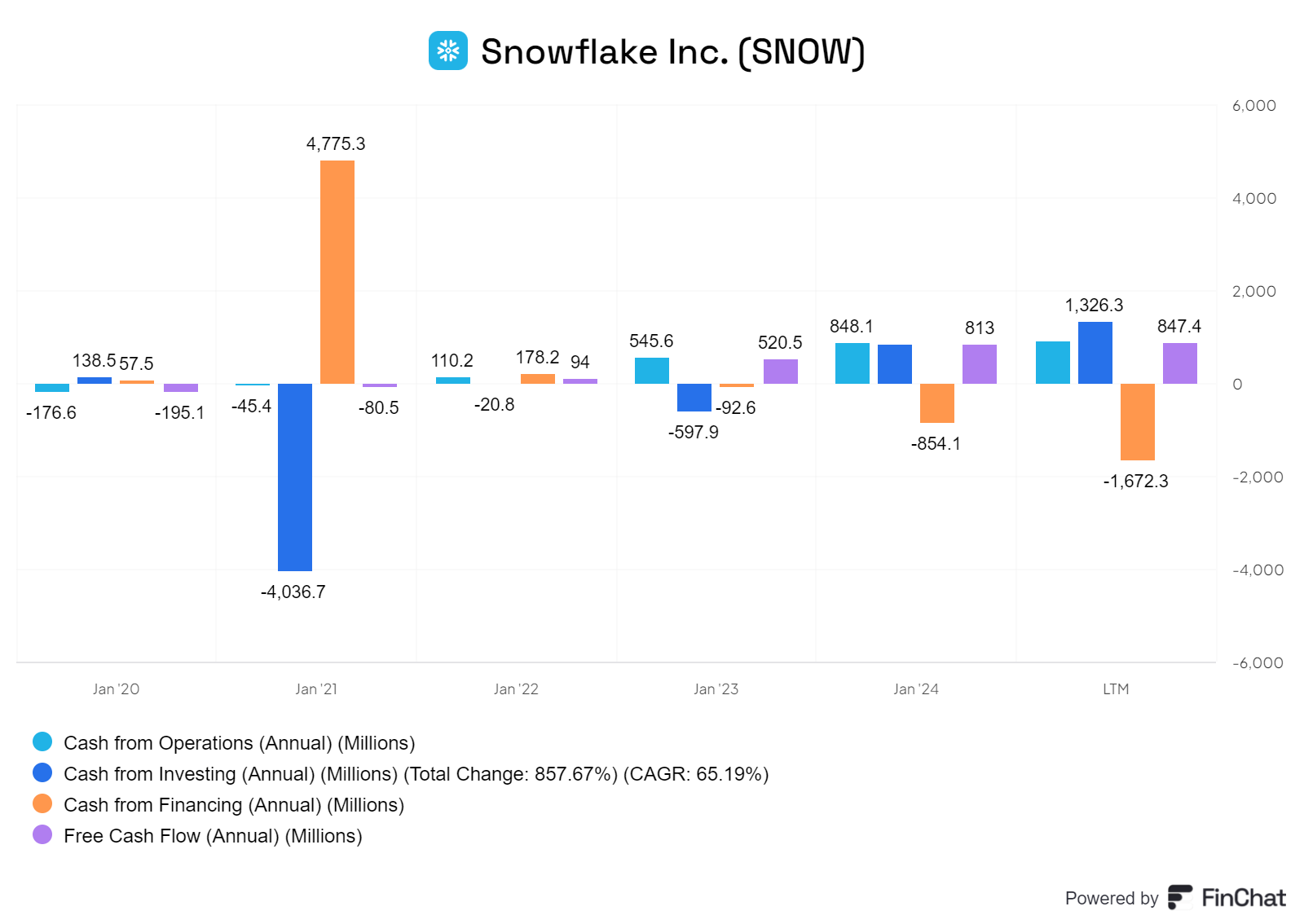

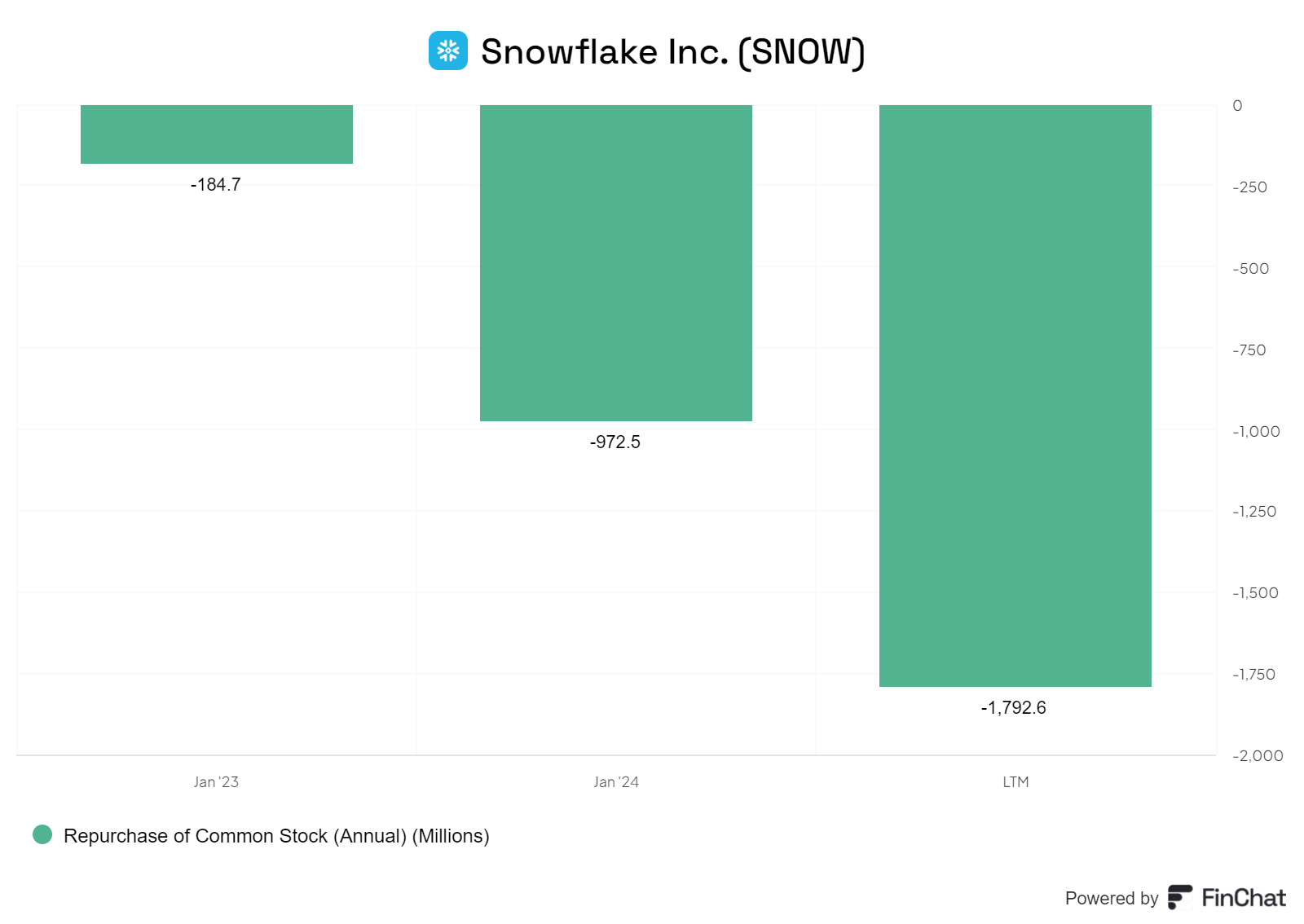

Der FCF ist seit längerem positiv und buybacks gibt es tatsächlich auch . Jedoch noch nicht net Positiv.

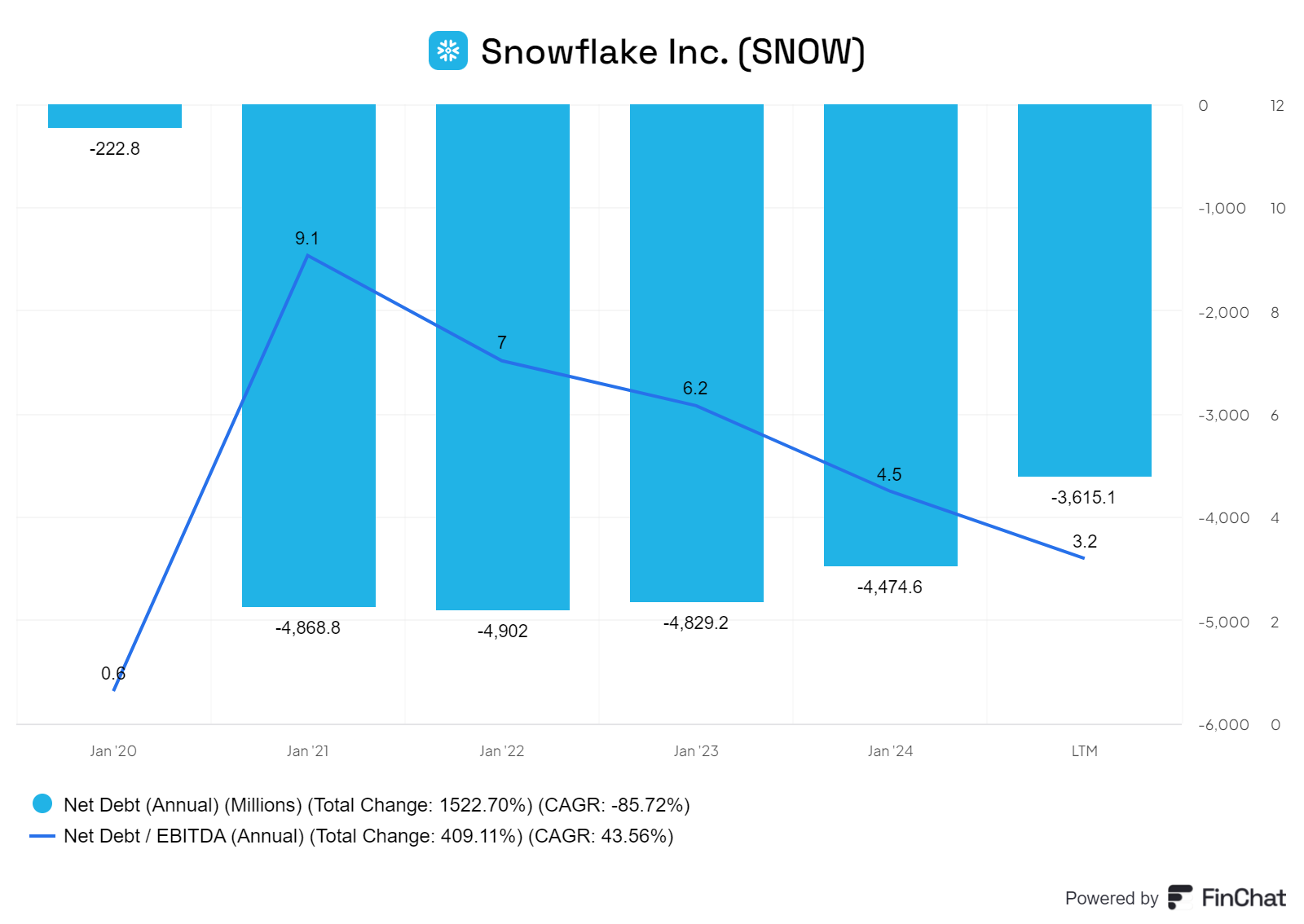

Net debt ist negativ und das net debt zu EBITDA Verhältnis kommt auch immer mehr in den Interessanten Wert unter 3.

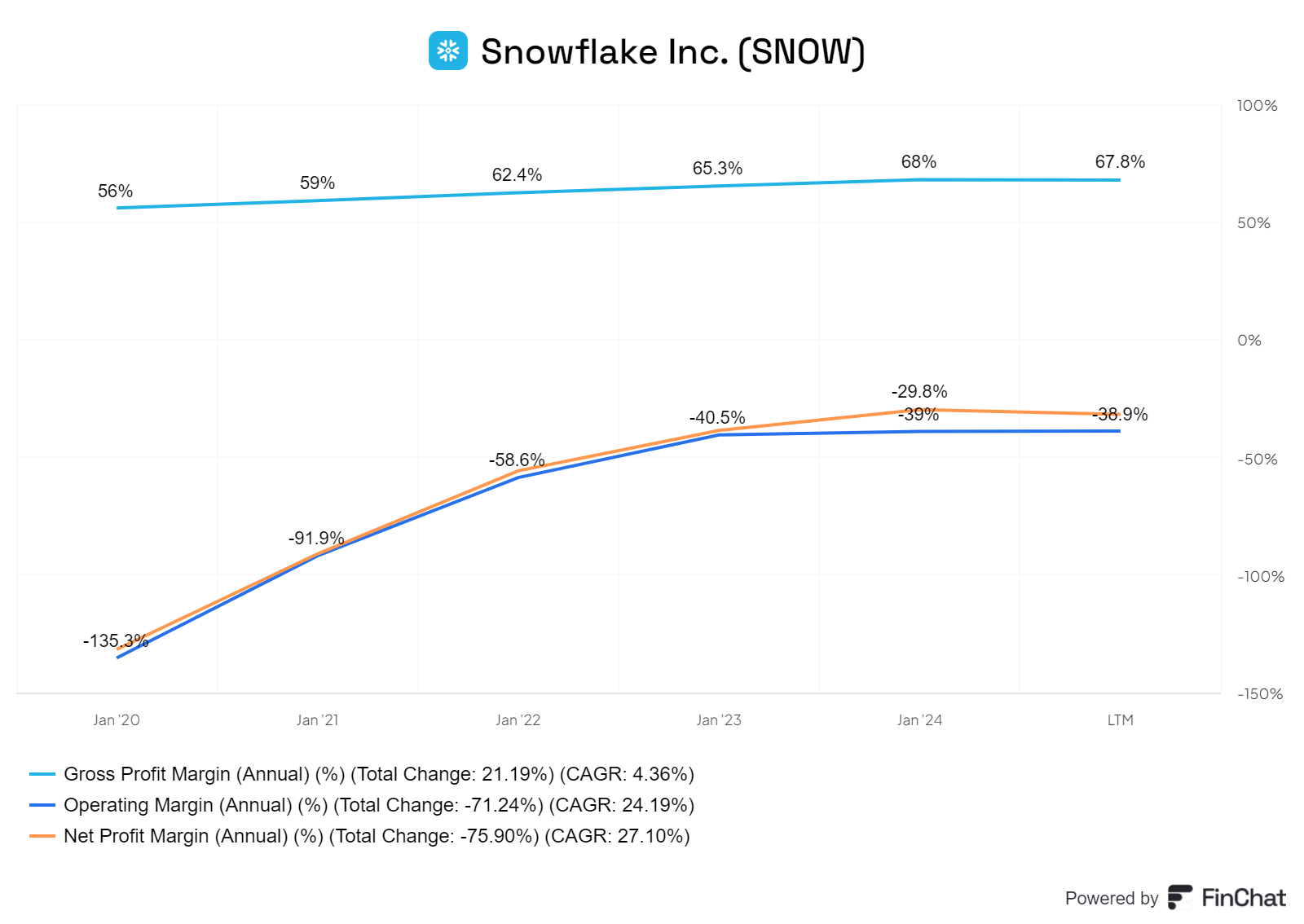

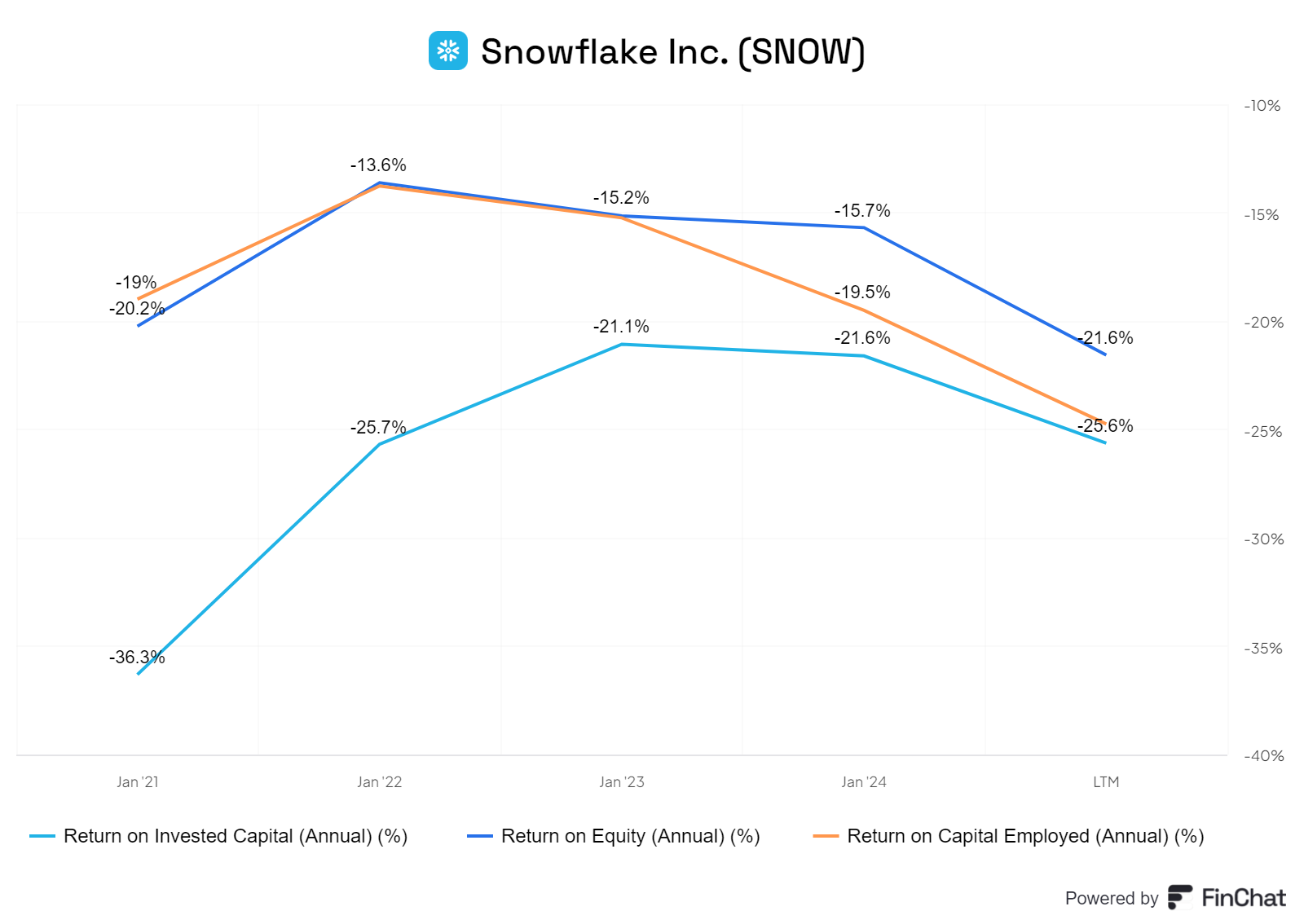

Die Margen von Snowflake lassen derzeit noch zu wünschen übrig. Obwohl sie sich allmählich verbessern, bleiben sie weiterhin negativ und liegen deutlich hinter denen der Wettbewerber zurück.

Über die üblichen KPIs muss man nicht sprechen; die sind eigentlich völlig abstoßend.

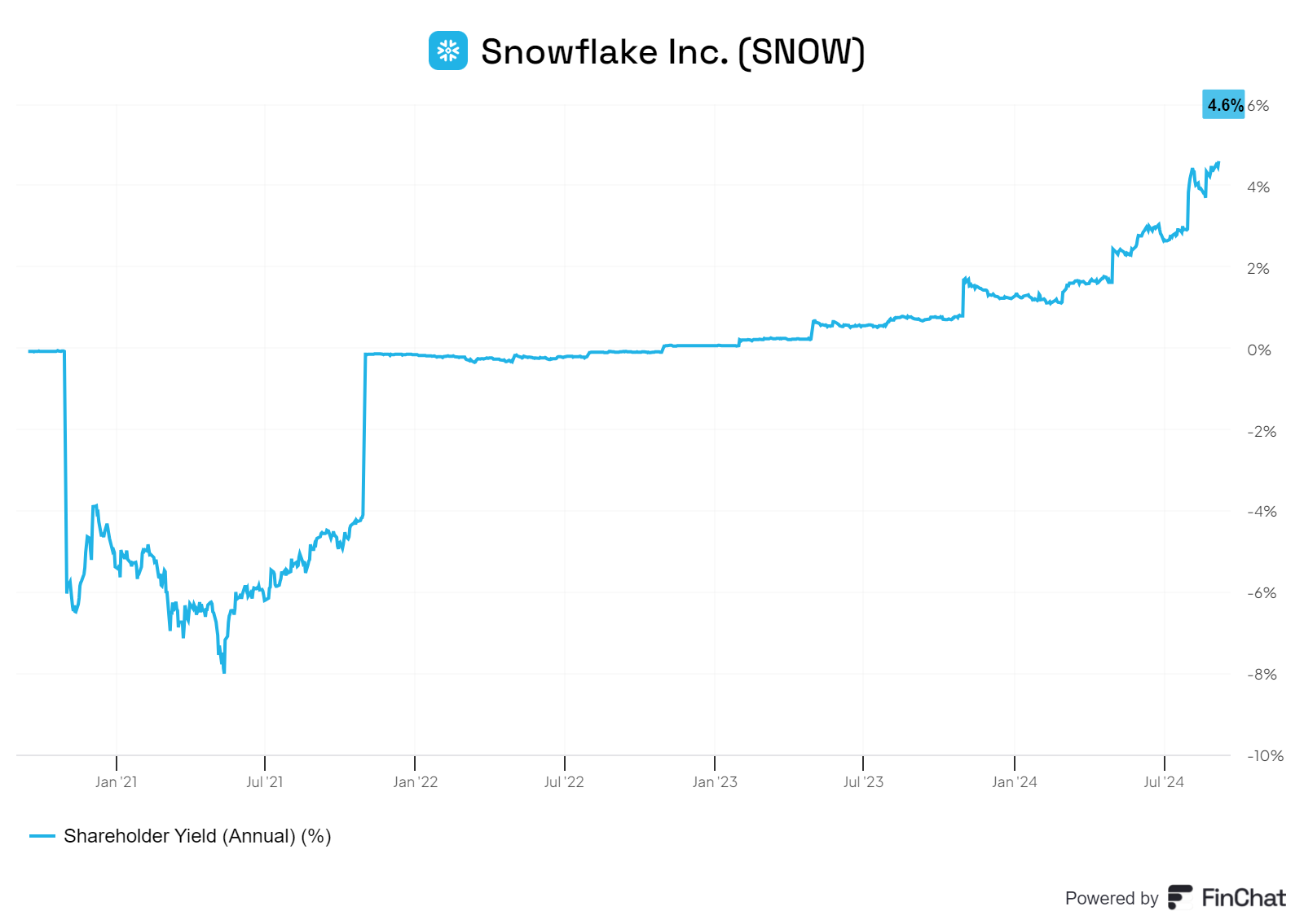

Und die Shareholder Yield liegt momentan bei etwa 5%, was nicht schlecht ist.

Meinung/Fazit

Nachdem man jetzt nur Negatives gehört hat, stellt sich die Frage, warum man überhaupt an die Aktie denken sollte. Ich nenne mal ein paar Gründe:

Was für das Unternehmen und frühere Investoren positiv war, lässt jetzt den Kurs völlig abgestürzt aussehen. Die Aktie wurde einfach viel zu hoch an die Börse gebracht und war völlig überhyped. Doch der langfristige Trend steht noch hinter der Aktie.

Mit immer mehr Daten und der zunehmenden Migration zu Cloud-Diensten wird Snowflake intern immer mehr wachsenund das gerade Intern. Das bedeutet, der Umsatz wird stetig weiter steigen, und eigentlich ist nur die Kundenmigration das Wichtigste. Ein Beweis dafür ist, dass man das Unternehmen sofort positiv bewerten würde, wenn man S&G herausnimmt und trotzdem durch die interne Wachstumsrate einem Umsatzwachstum erzielt. Man bezahlt also entsprechend viel für den zukünftigen Umsatz.

Es gibt viele Konkurrenten, aber wie so oft möchte man keine Abhängigkeit von den üblichen Spielern haben. Betrachtet man es so, bleiben nur Databricks und Snowflake als Hauptakteure.

Das Verhältnis von F&E zum Umsatz liegt bei knapp 50%, was zeigt, dass Snowflake unbedingt eienr der Marktführer bleiben will und zunehmend mehr für die Kunden bieten möchte. Der Umsatzrückstand, der dadurch momentan entsteht, wird sich später auflösen.

Snowflake glaubt auch daran:

„We have so many new product feature capabilities that we need to ensure the salespeople are equipped to be able to sell that. And a lot of that is sales enablement and training, and he's really deriving a lot of that. And it's very positive what I'm seeing coming out“ (IR auf dem letzten Meeting) order „And until we see revenue, we're not going to spend more on the COGS side. And we have a fixed amount in R&D, and that will not change. Got it. Got it. And I think Sreedhar has talked about seeing significant contribution from some of these emerging products maybe as early as next year. I mean, how should we sort of think about the pace in which these ramp up? Because on one hand, I mean, 2,500 customers is, I think, 30-40% of your install base or somewhat, which is a pretty good start considering these products are only out for a couple of quarters. Yep. So, you know, obviously, we wouldn't have built these products if we didn't think they could have a meaningful impact. And it's I'm not going to guide to it now. It's still too early to tell, but we'll definitely be talking about that in Q4 when we finish the year. Yeah. I think that's when we'll have more of an impact. Remember, a lot of these things with Cortex, there's 2 components to it. There's the GPU component to generate things, but then actually running the query is also driving a lot of data warehousing revenue as well, too, that has the higher margin. Right. And I think there's no contribution expected from these new products embedded in that. We don't have anything embedded in our guide for this year.“

So hat man es hier mit einem gut wachsenden Tech-Unternehmen zu tun, das viel in das Produkt und Personal investiert und hauptsächlich vom Kurs gedrückt wird, da es ein Umsatz-Gap gibt, einen zu hohen IPO und der Wettbewerber Databricks sehr gut dasteht. Snowflake hat jedoch durchaus nicht ansatzweise den Anschluss verloren.

Ich kann nicht prognostizieren, ob der Kurs weiter fällt, aber bis auf Kleinigkeiten läuft es im Unternehmen sehr gut, und ich werde weiterhin dabei bleiben. Gerade für Sparplan-Aktionäre könnte dies interessant sein, da man bei fallendem Kurs immer bessere Kurse bekommt, bis sich die Gaps auflösen und man sich auf die Profitabilität konzentriert.

Community und Austausch

Die Kommentar Funktion hier ist ausgestellt aber auf Getquin könnt ihr gerne euere Meinung teilen.

Begriffserklärung

Quelle

Chart: finchat.io