- topicswithhead

- Posts

- ⛏️ Titanen der Tiefe: Rio, Glencore, BHP, Vale - Wer gräbt den größten Gewinn aus? 💎

⛏️ Titanen der Tiefe: Rio, Glencore, BHP, Vale - Wer gräbt den größten Gewinn aus? 💎

Enrique Suarez

30. September 2024 • Estimated Reading Time: 4 Minuten

Gliederung

Unternehmensvorstellung

Rio Tinto, BHP und Vale zählen zu den drei größten Eisenerzproduzenten weltweit, während Glencore als führender Rohstoffhändler und -produzent eine Schlüsselrolle im globalen Rohstoffhandel spielt.

- Rio Tinto: Ein anglo-australischer Bergbaukonzern mit Doppelsitz in London und Melbourne.

- BHP: Australiens größter Industriekonzern mit Hauptsitz in Melbourne.

- Glencore: Ein Schweizer Rohstoffhandels- und Bergbauunternehmen mit Sitz in Baar.

- Vale: Ein brasilianischer Bergbaukonzern, der sich auf Eisenerz spezialisiert hat.

Historische Entwicklung

Rio Tinto wurde 1873 gegründet und entwickelte sich durch die Erschließung von Vorkommen in Afrika, Australien und Kanada zu einem globalen Bergbau Giganten. Die heutige Struktur als Doppelfirma entstand 1995.

BHP geht auf den Silberfund von Charles Rasp im Jahr 1883 in Broken Hill zurück. Mit der Diversifizierung in Eisenerz, Kohle und Öl sowie der Fusion mit Billiton im Jahr 2001 schuf BHP einen der weltweit größten Rohstoffkonzerne.

Glencore, 1974 als Marc Rich + Co AG gegründet, wuchs zu einem der bedeutendsten Rohstoffhändler weltweit heran und ging 2011 an die Börse.

Vale wurde 1942 als staatliches Unternehmen gegründet und 1997 privatisiert. Seit jeher liegt der Fokus des Unternehmens auf der Eisenerzproduktion in Brasilien.

Geschäftsmodell und Kernkompetenzen

Rio Tinto konzentriert sich auf die Förderung von Eisenerz, Kupfer, Aluminium und anderen Metallen. Die Effizienz in der Produktion und der Betrieb von Großminen zählen zu den Kernkompetenzen des Unternehmens.

BHP ist in den Bereichen Eisenerz, Kupfer, Kohle und Öl aktiv und punktet durch eine diversifizierte Produktpalette sowie eine weitreichende globale Präsenz.

Glencore vereint Rohstoffproduktion und -handel und kontrolliert die gesamte Wertschöpfungskette, von der Förderung bis zum Vertrieb. Diese vertikale Integration ist eine der größten Stärken des Unternehmens.

Vale ist spezialisiert auf Eisenerzexporte, ergänzt durch Aktivitäten in Nickel und Kupfer.

Zukunftsperspektiven und strategische Initiativen

Rio Tinto investiert verstärkt in Kupfer, Lithium und Aluminium, die in der Elektromobilität und in erneuerbaren Energien eine Schlüsselrolle spielen.

BHP legt seinen Fokus auf „zukunftssichere“ Rohstoffe wie Kupfer und Nickel, die für Batterien und grüne Technologien benötigt werden.

Glencore positioniert sich als wichtiger Lieferant der Batterieindustrie und investiert in Kobalt und Nickel.

Vale verstärkt sein Engagement im Nickel Geschäft, um von der wachsenden Nachfrage im Elektro Automobilsektor zu profitieren.

Marktposition und Wettbewerb

Rio Tinto, BHP und Vale kontrollieren zusammen etwa 70 % des weltweiten Seetransports von Eisenerz.

Glencore ist führend im globalen Rohstoffhandel und zählt zu den größten Produzenten von Kupfer und Kobalt.

Der Wettbewerb in dieser Branche konzentriert sich auf Kosteneffizienz, die Erschließung neuer Ressourcen und die Positionierung im wachsenden Markt für Metalle, die für die Energiewende unverzichtbar sind.

Total Addressable Market (TAM)

Der adressierbare Gesamtmarkt (TAM) der globalen Bergbauindustrie wird auf über 1,5 Billionen USD geschätzt. Diese Zahl dürfte in den kommenden Jahren weiter steigen, insbesondere durch die zunehmende Nachfrage nach kritischen Rohstoffen wie Batterie Metallen, die für den Ausbau grüner Technologien unerlässlich sind.

Aktienperformance

Die Aktienkurse der Bergbauunternehmen sind stark an die Rohstoffpreise gekoppelt, was zu einer hohen Volatilität führt. Glencore sein TR auf 5 Jahre ist 120%, bei Rio Tinto ist es ein TR von 92%, bei BHP ein TR von 101% und bei Vale von 116%.

Entwicklung

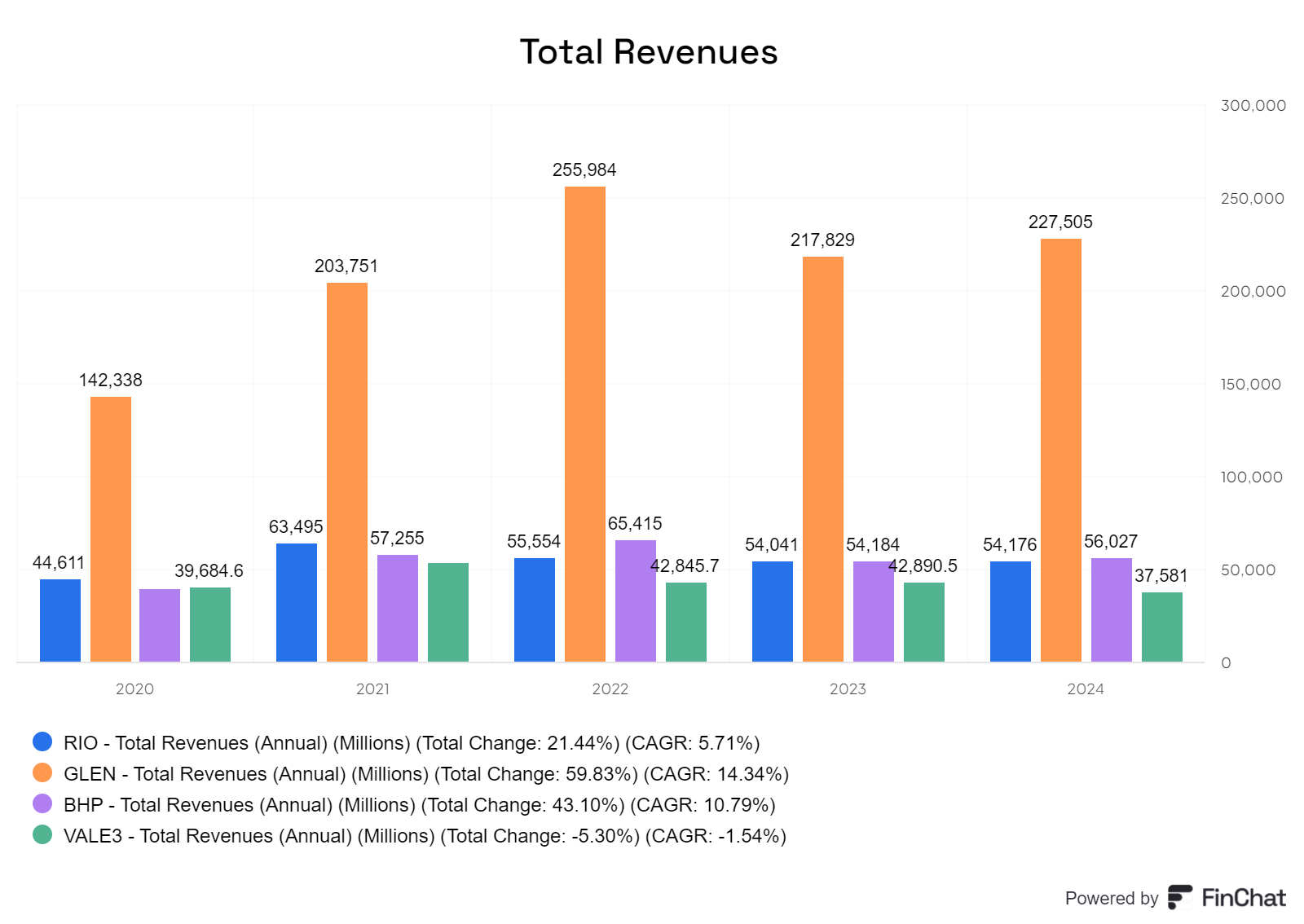

Gemessen am Umsatz ist Glencore mit Abstand der größte Minenbetreiber, während die anderen Unternehmen weitgehend auf einem ähnlichen Niveau liegen. Das liegt vor allem an der Umsatzverteilung.

Bei Rio Tinto stammt der Großteil des Umsatzes aus Eisenerz und ist mehr als doppelt so hoch wie der Umsatz im Aluminiumsegment. die Hälfte davon kommt dann das Kupfersegment fast gleichauf mit den Mineralien. Folglich versucht Rio Tinto seinen Umsatz zu diversifizieren.

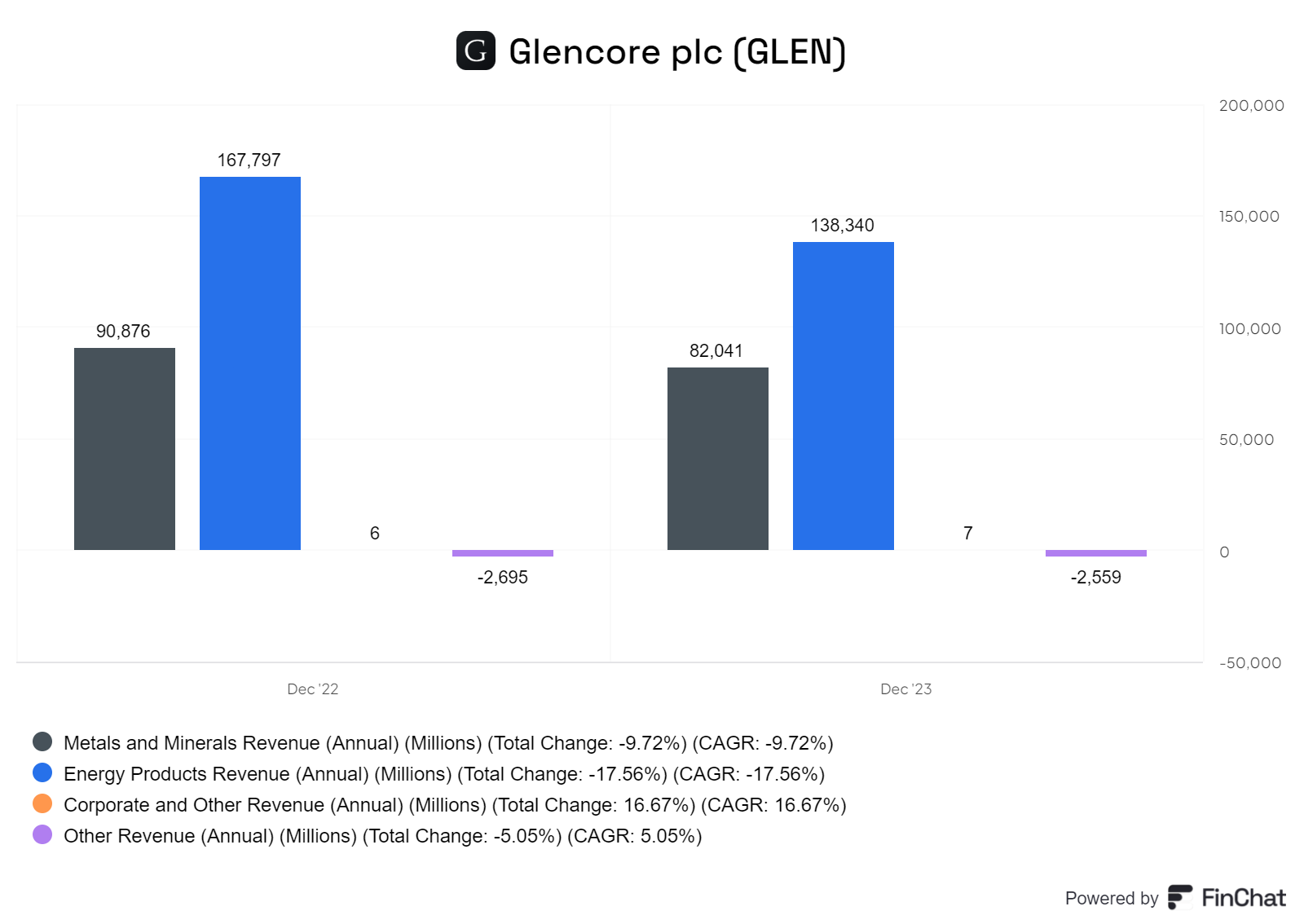

Die Umsatzverteilung bei Glencore ist im wesentlichen aus Kupfer, Zink, Nickel und Kohle, wobei Kohle den abstand der Umsätze aus macht.

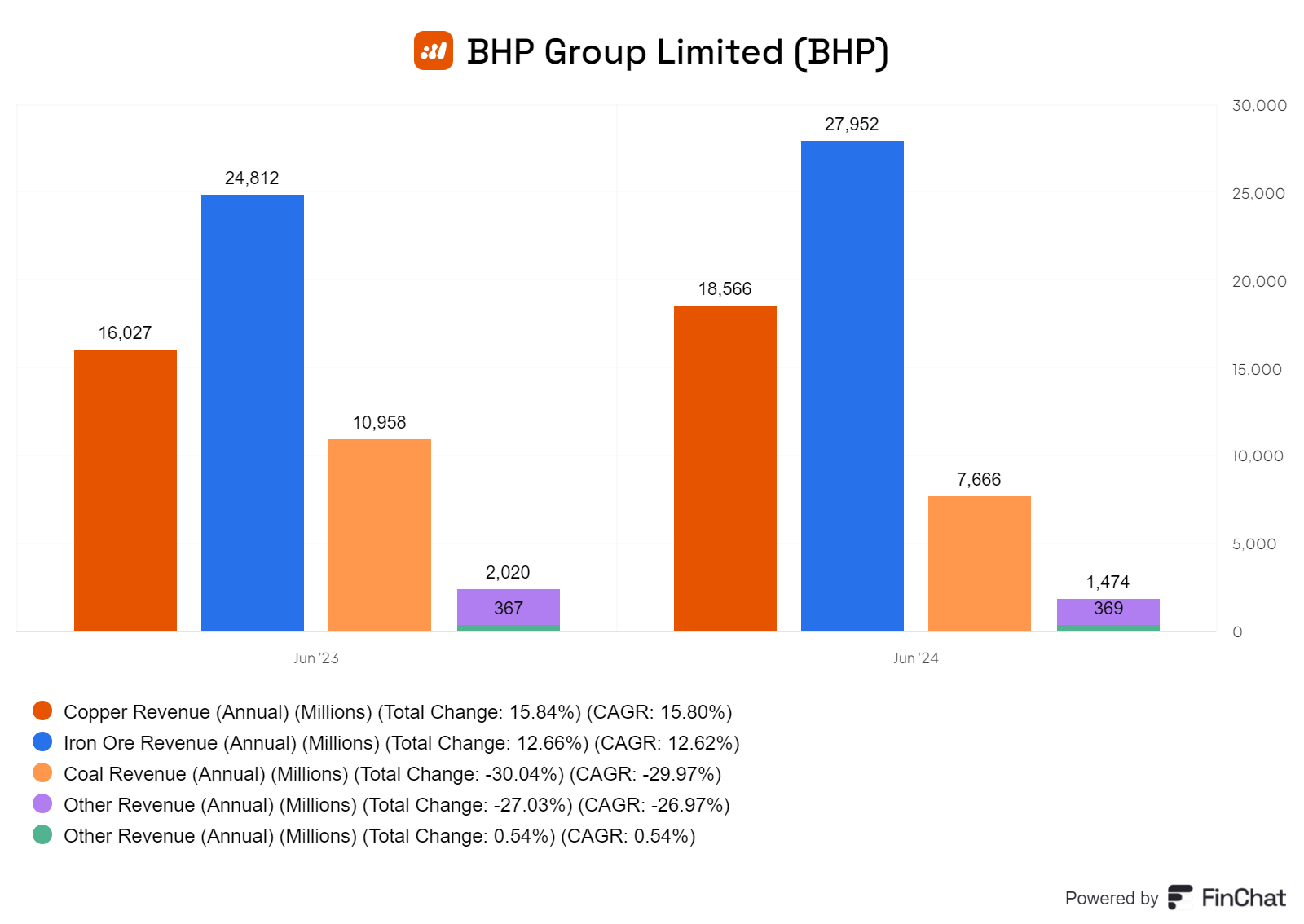

Wie bei Rio Tinto ist auch bei BHP Eisenerz der größte Umsatzträger, diesmal gefolgt von Kupfer. Kohle kommt auch hier vor wie bei Glencore.

Bei Vale stammt der Umsatz fast ausschließlich aus dem Eisenerz Geschäft und ist damit klar abhängig davon. Die andern Umsätze sind im wesentlichen irrelevant.

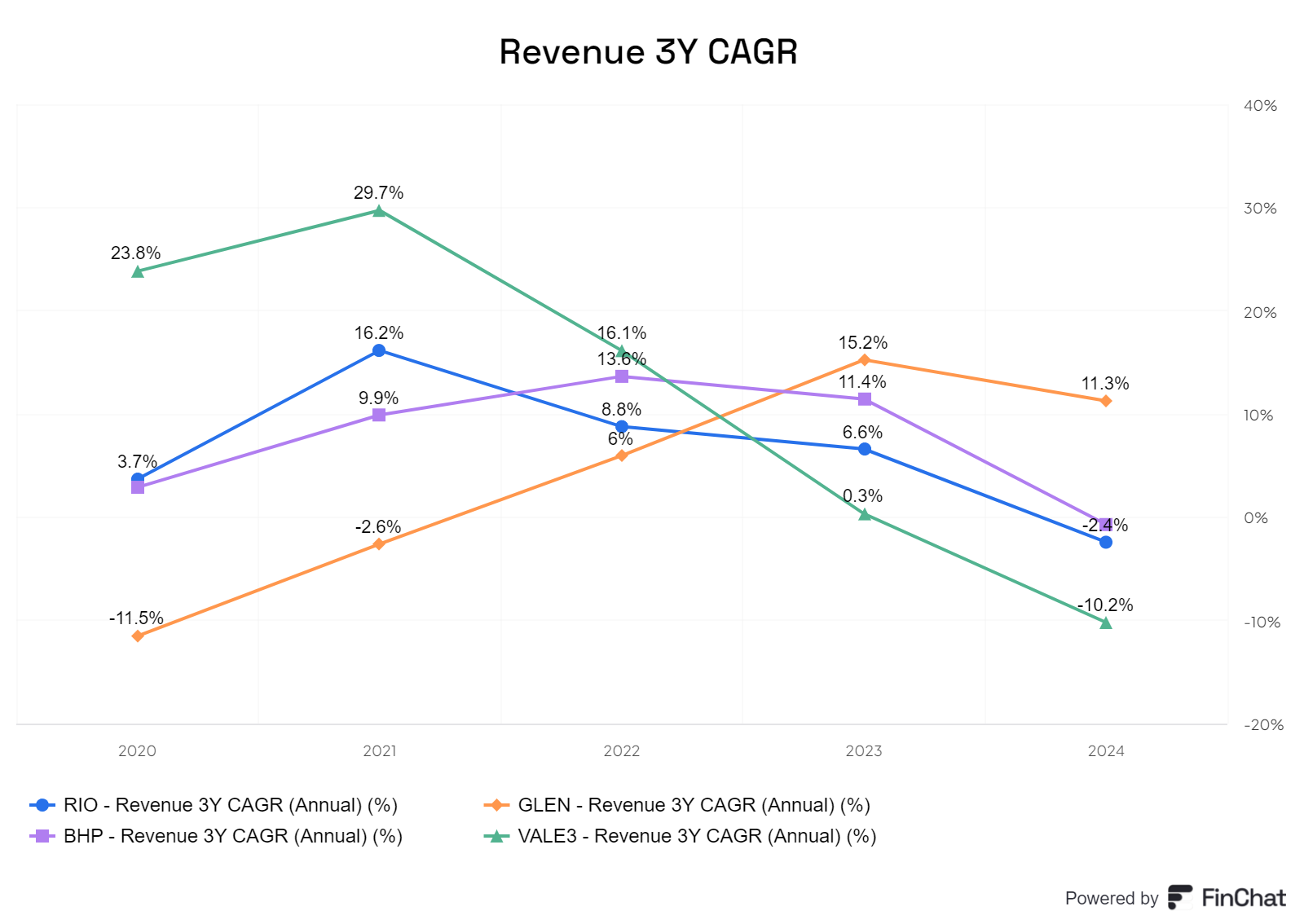

Glencore verzeichnet das stärkste Wachstum, was leider von einem negativen Ausgangspunkt kommt. BHP weist ein leicht positives Wachstum auf, während Rio Tinto und Vale nach früherer Wachstums Führung nun ein negatives Wachstum verzeichnen. Schaut man sich den Wert mit den besten Wachstumsrate ist BHP die Platz 1.

Bei der Bruttomarge liegt BHP mit großem Abstand vor allen anderen. Glencore hingegen hat nahezu keine Bruttomarge, was einfach das Warnsignal Nummer 1 ist.

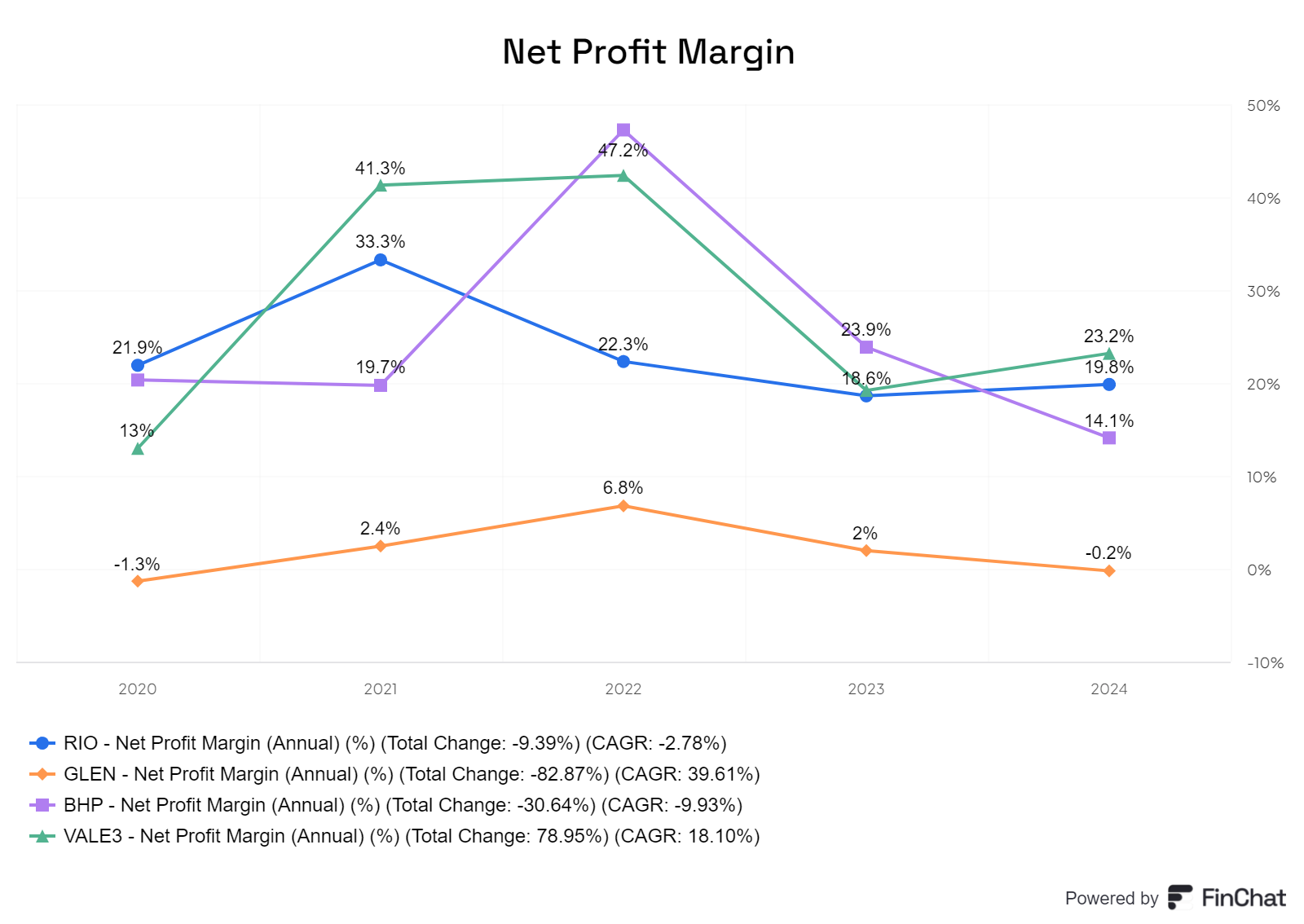

Betrachtet man die Nettomarge, ist BHP nach besseren Zeiten wieder auf durchschnittlichem Niveau und liegt mit 14 % an dritter Stelle. Vale führt, gefolgt von Rio Tinto, wobei alle drei ziemlich nah beieinander sind. Glencore hingegen weist eine negative Marge auf und war auch zuvor nicht besonders stark in diesem Bereich. Zugute halten muss man aber das man bei 3% brutto Marge nur 0.2 % net Profit magre macht.

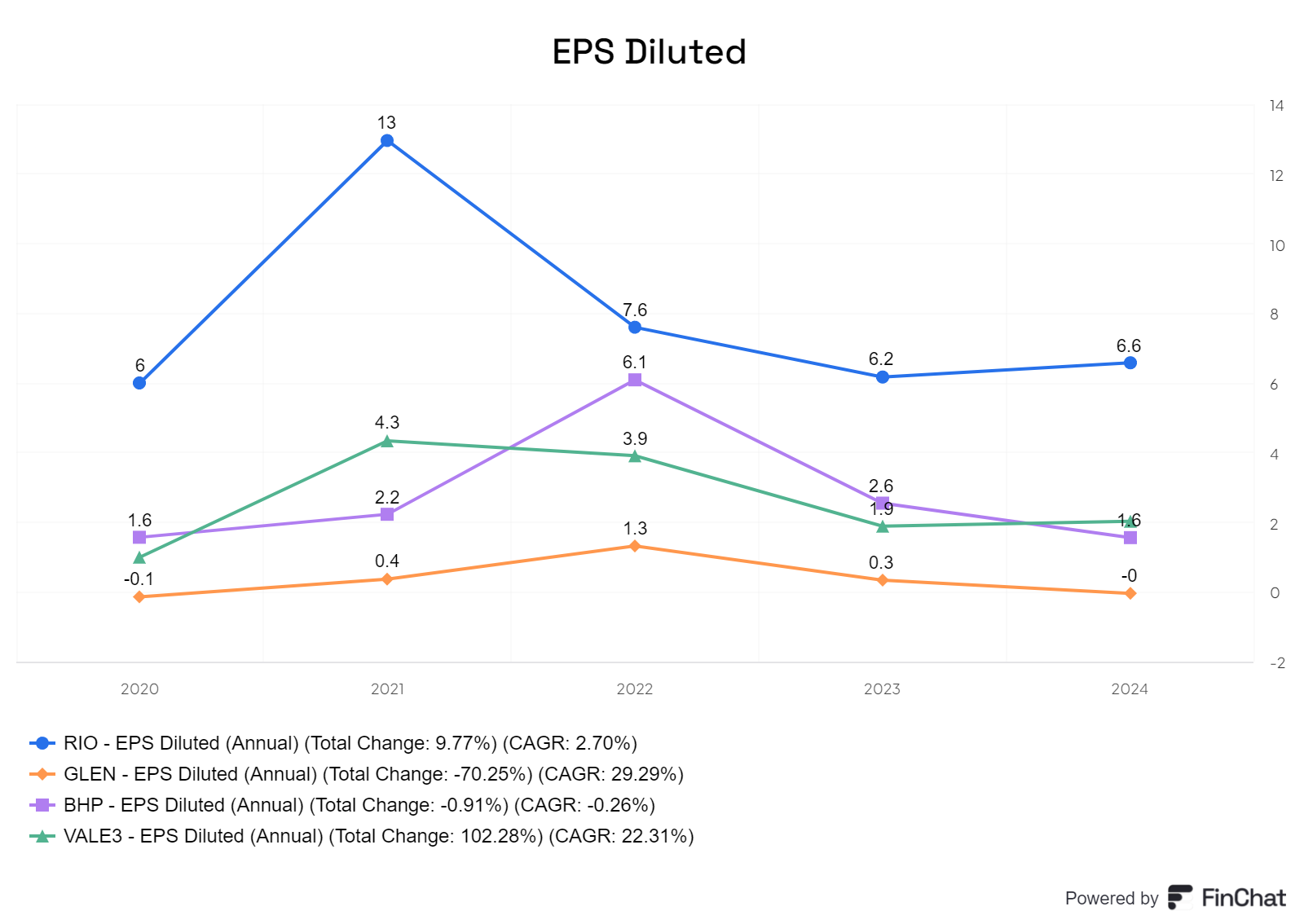

Beim Gewinn pro Aktie (EPS) führt Rio Tinto mit deutlichem Abstand vor den anderen, während Glencore fast immer knapp um den Break-even pendelt. Wie immer müsste man aber für einen fairen vergleich auch den Aktienkurs mit einrechnen.

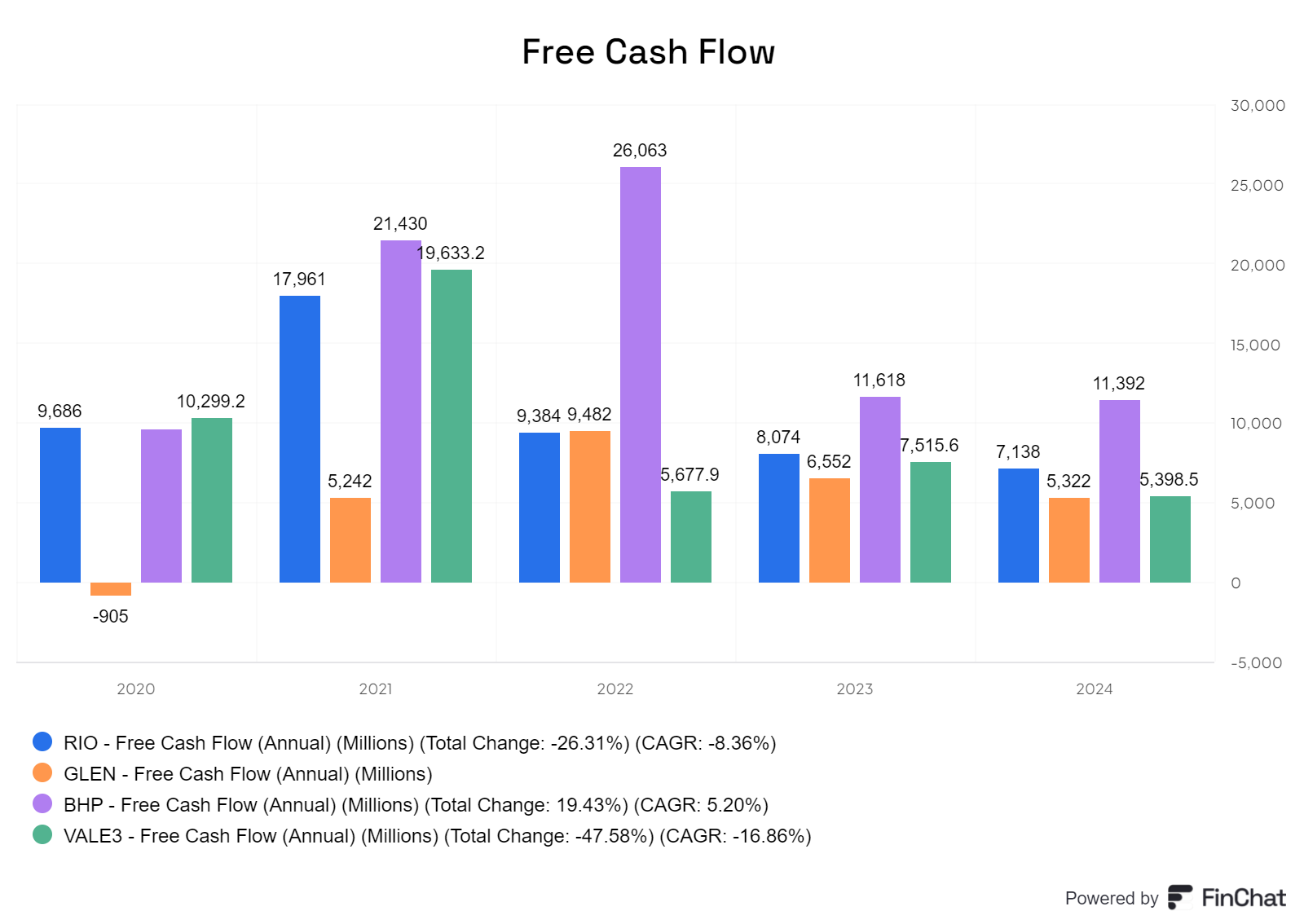

Der Free Cashflow (FCF) ist seit 2020 bei allen Unternehmen außer Glencore positiv. Angesichts des enormen Umsatzes von Glencore ist es geradezu enttäuschend, dass das Unternehmen so wenig Cashflow generiert. Dazu kommt dann ja auch noch die SBC.

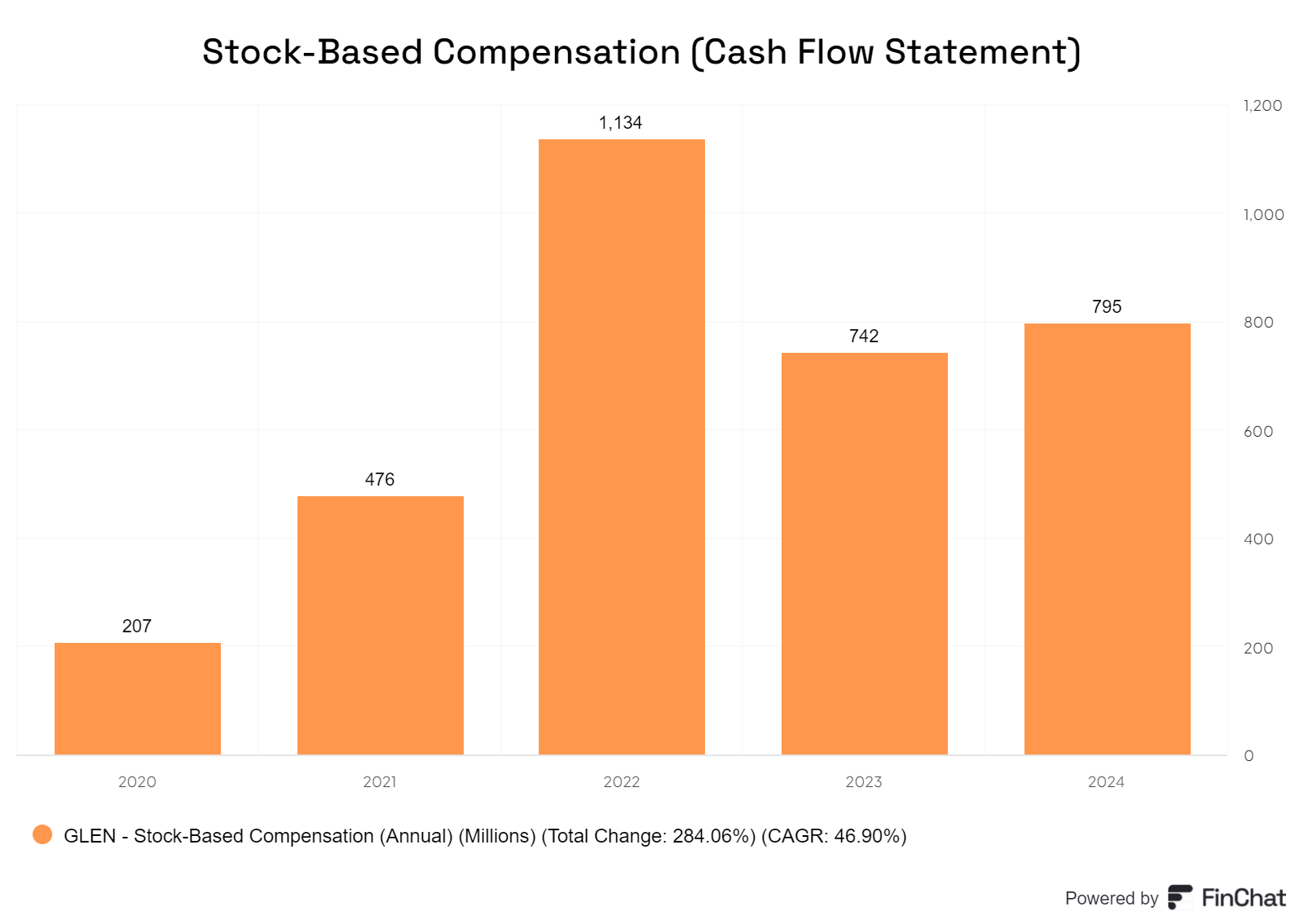

Die auf Aktien basierende Vergütung betrifft im Wesentlichen nur Glencore, was zu den schwachen Zahlen beiträgt und zudem eine Verwässerung zur Folge hat

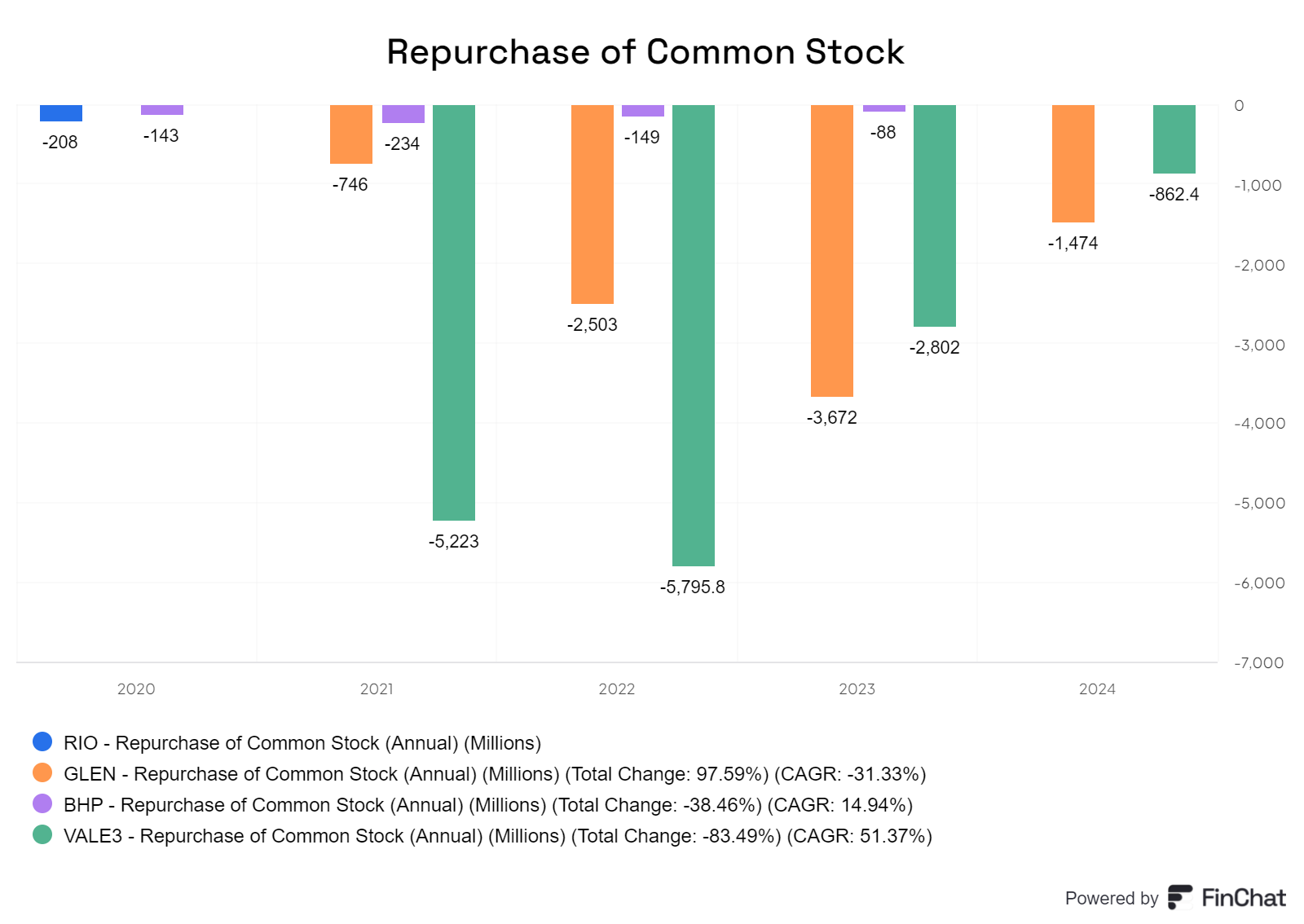

Dennoch werden genügend Aktien gekauft, um letztendlich nicht im negativen Bereich zu landen. Ohne tatsächlich viel Geld zu haben, ist das jedoch nicht gerade ideal. Bei den anderen Unternehmen finden hin und wieder Käufe statt, während Vale in den letzten Jahren regelmäßig am meisten über die Bühne ging.

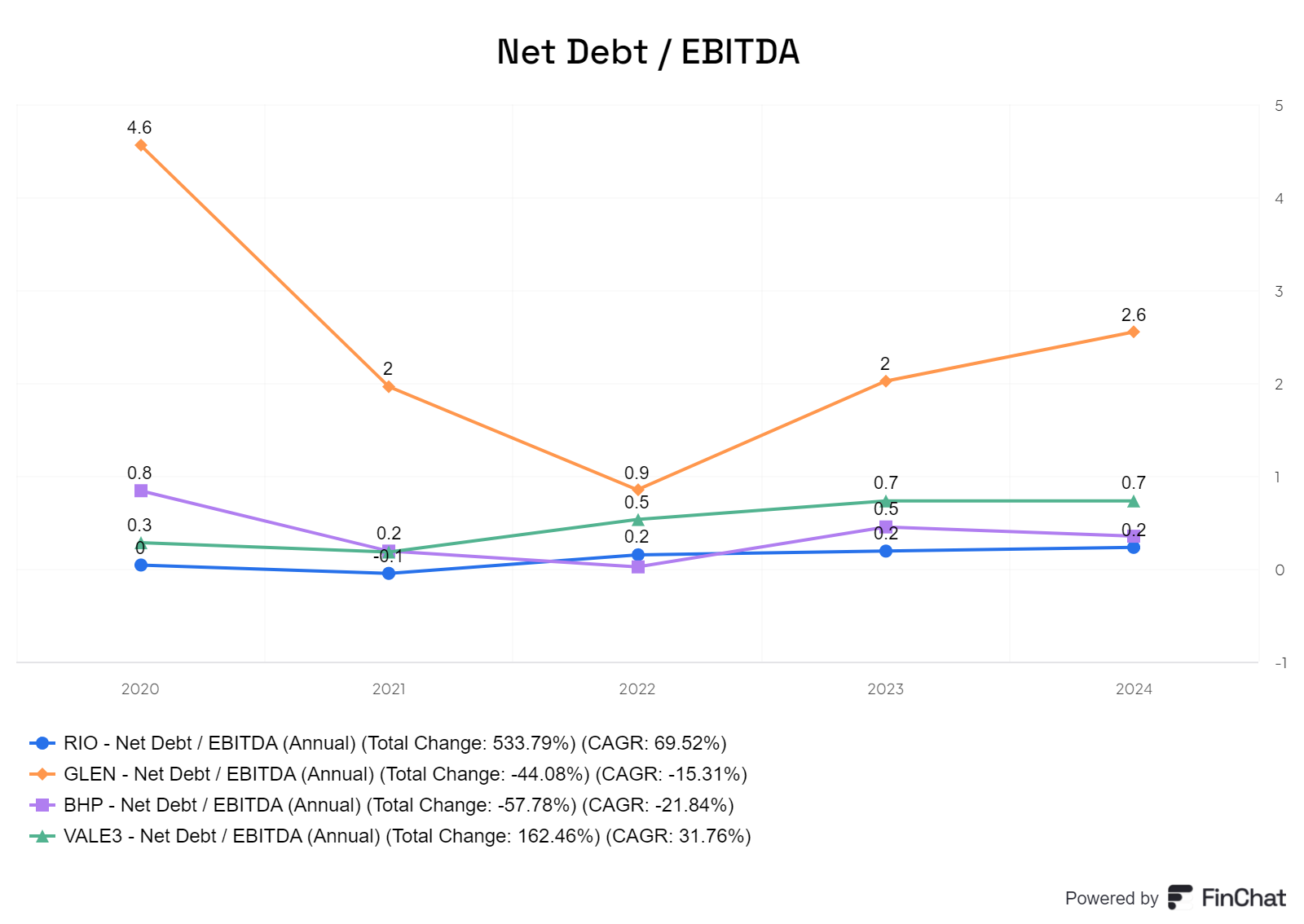

Beim Verhältnis von Nettoverschuldung zu EBITDA liegen alle Werte unter 3, was jedoch gerade bei Glencore, auch auf das hohe EBITDA zurückzuführen ist, und nicht unbedingt auf den geringen Anteil der Verschuldung.

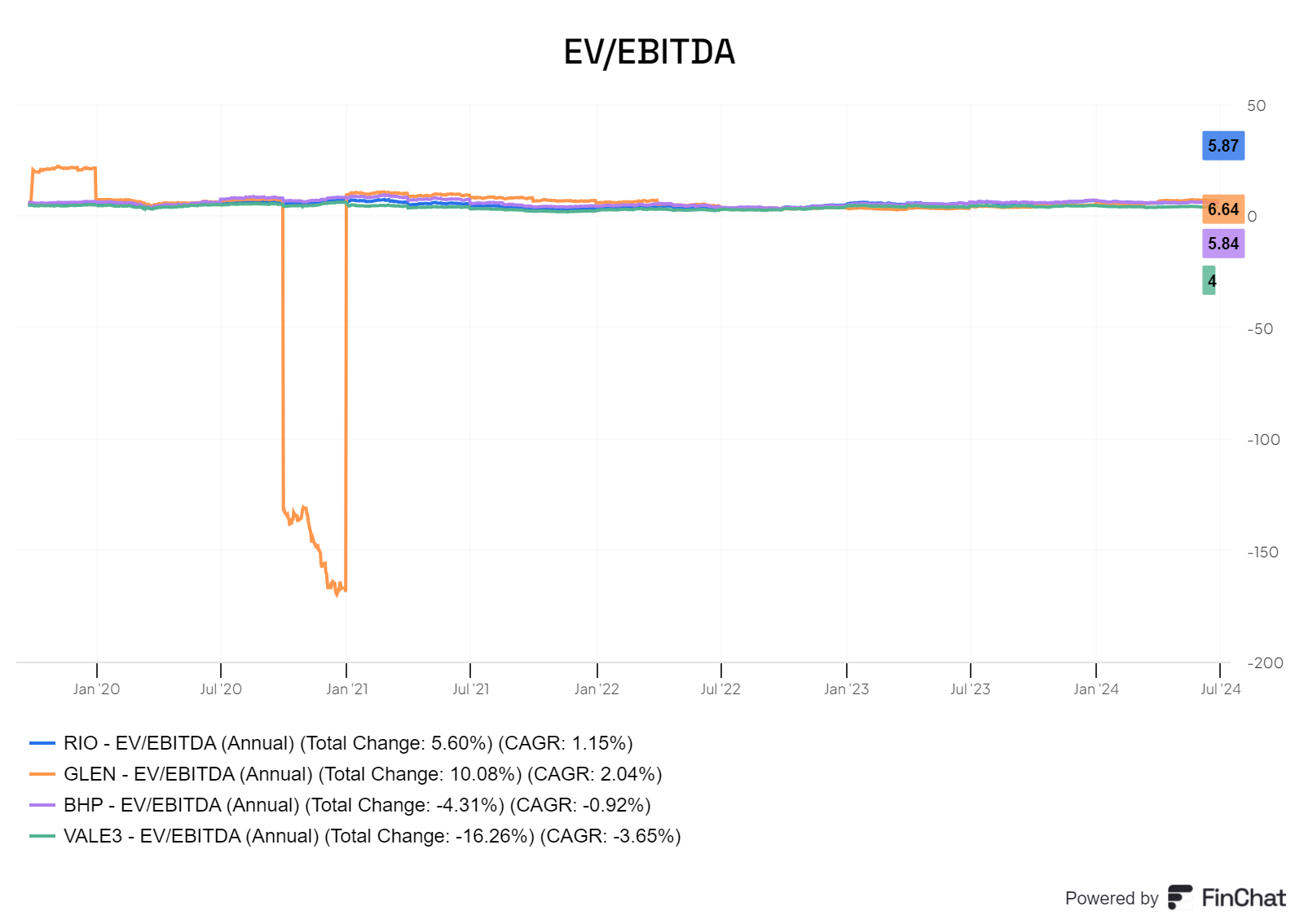

Nach dem EV-zu-EBITDA-Verhältnis liegen alle Unternehmen recht nah beieinander, wobei Vale als das günstigste gilt. Das niedrige Verhältnis bei allen deutet darauf hin, dass hier sowohl beim Wachstum als auch bei anderen Kennzahlen nicht mit großen Sprüngen zu rechnen ist.

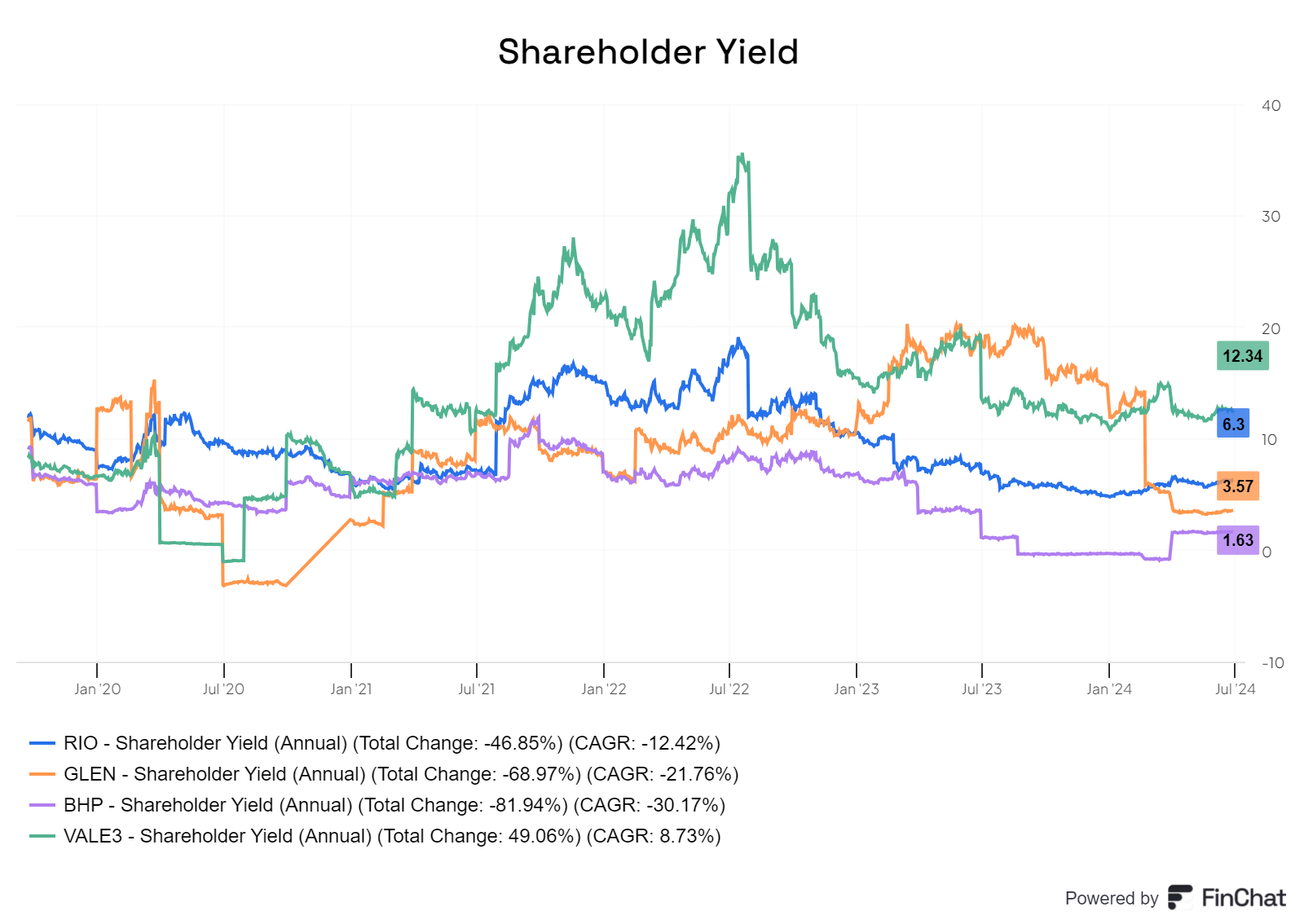

Die Shareholder Yield bei Vale ist mit Abstand die höchste und liegt sogar doppelt so hoch wie die von Rio Tinto.

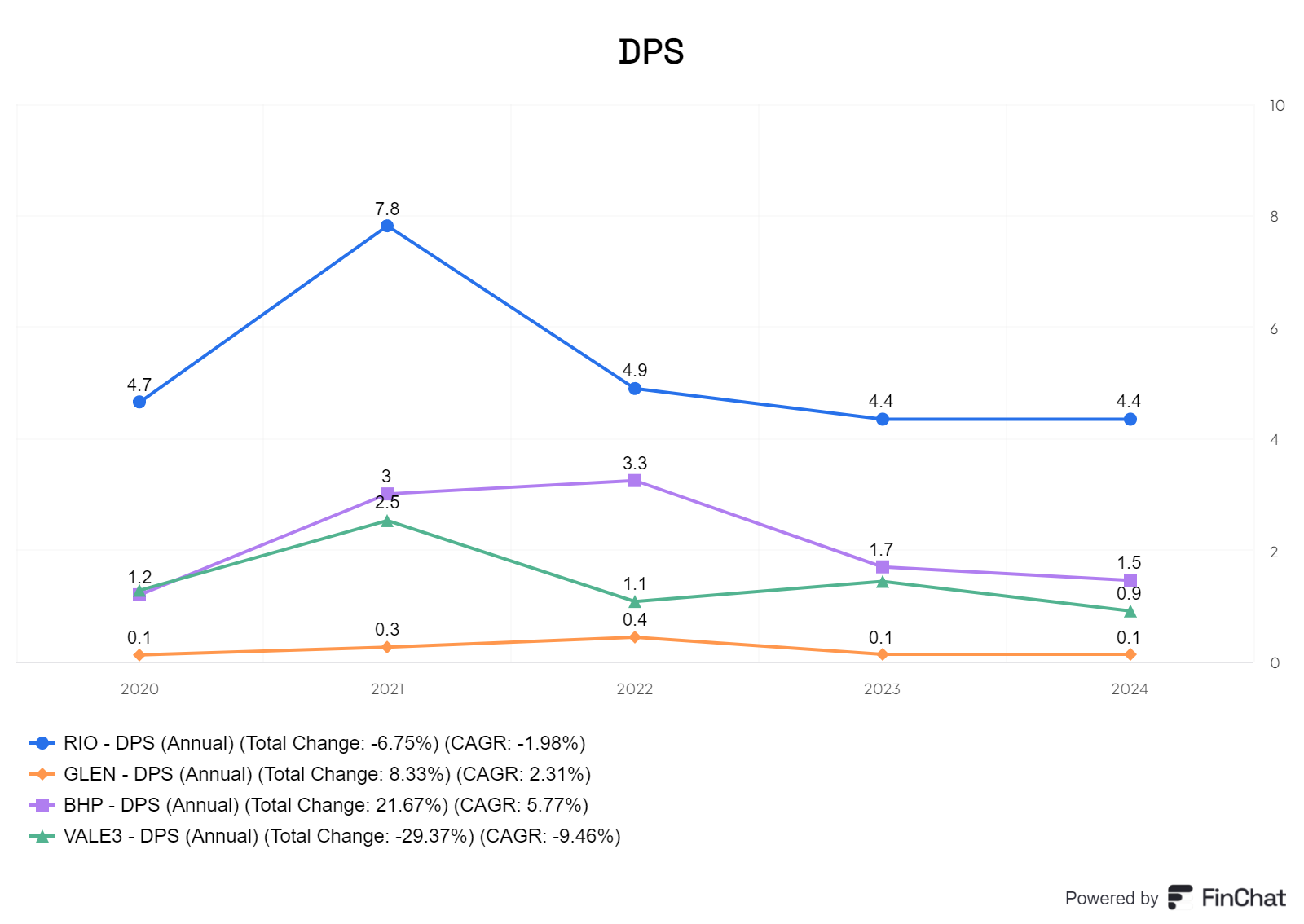

In Bezug auf die Dividende pro Aktie schüttet Rio Tinto am meisten aus, was ohne Quellensteuer besonders vorteilhaft für deutsche Anleger ist. Wie man aber bei alle sieht sind diese recht Volatil.

Bei der Rendite auf investiertes Kapital (ROIC) liegen BHP, Vale und Rio Tinto bereits seit längerem über 10 %, während Glencore regelmäßig darunter bleibt.

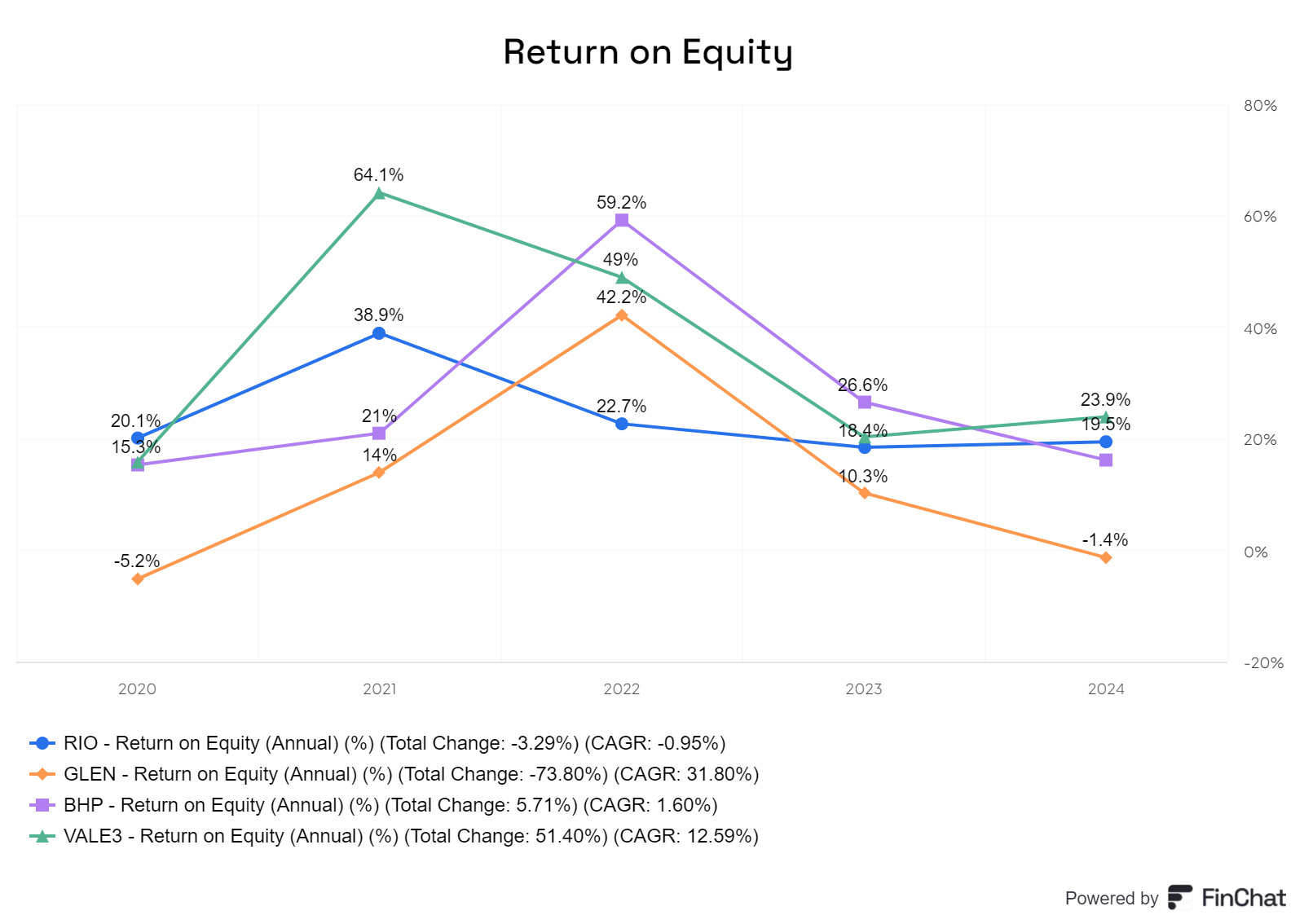

Das Gleiche gilt auch für die Eigenkapitalrendite (ROE); bei Glencore ist dieser Wert sogar negativ.

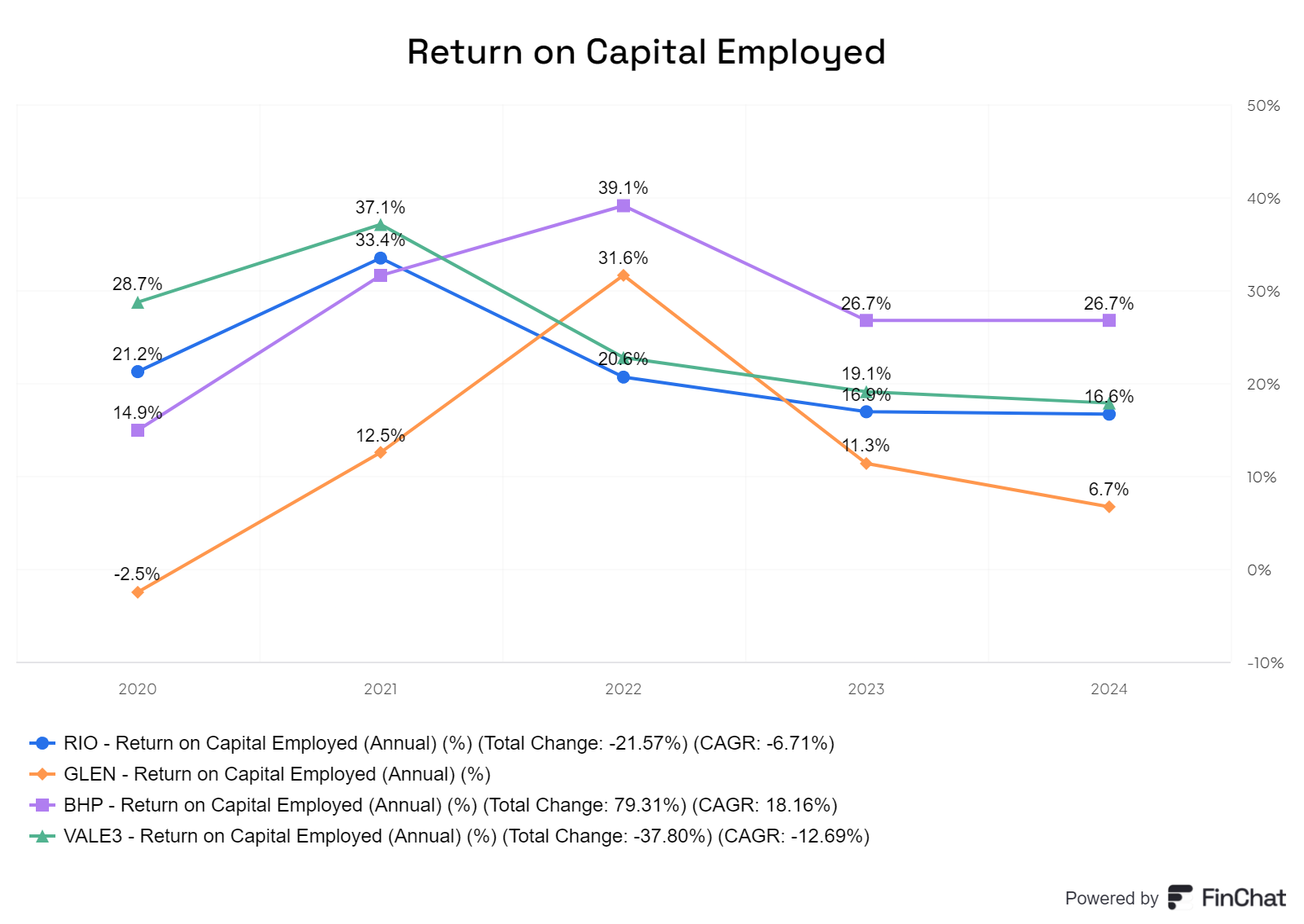

Das Gleiche gilt auch für die Rendite auf das investierte Kapital (ROCE), wobei BHP hier mit Abstand an der Spitze steht.

Fazit

Die Anbieter Vale, BHP und Rio Tinto unterscheiden sich nicht wesentlich. Zwar hat BHP in einigen Zyklen deutlich outperformt, passt sich jedoch anschließend immer wieder dem Durchschnitt an. Regulatorisch könnte Vale unvorteilhaft sein, aber die Branche ist ohnehin mit Herausforderungen konfrontiert, und es ist nicht so, als wäre es bei den anderen besser,denn die Minen sind nicht gerade in den saubersten Regionen.

Betrachtet man die Daten der Einzelwerte, erscheint BHP zwar als der beste Kandidat, doch bei Bergbauunternehmen würde ich nie auf einen einzigen setzen. Daher würde ich eine Kombination aus BHP und Rio Tinto in Erwägung ziehen, und wer möchte, kann Vale ebenfalls mit einbeziehen.

Glencore ist zwar groß und gut aufgestellt, aber die Zahlen überzeugen nicht wirklich. Selbst nach unzähligen Ankündigungen zu bestimmten Strategien gefallen mir die Ergebnisse nicht. Das Wachstum ist zwar beeindruckend, doch wenn sich das Ergebnis so verschlechtert – insbesondere im Hinblick auf den Umsatz – bringt das wenig. Für mich ist Glencore eher ein Trading-Kandidat, da man jedes Jahr kurzzeitig einen Rückgang erlebt, sich dann wieder erholt und anschließend wieder absinkt.

Wer also sich beim Bergbau positionieren will und damit die Antiyzykliker in sein Portfolio aufnehmen will, sollte sich am besten bei BHP und Rio Tinto orientieren. In Anbetracht des wichtigsten Kunden Chinas sollte man sich aber auch bewusst sein, dass auch hier 50% des Umsatzes aus einem Land kommt, was aber heutzutage ja gar nicht mehr so unnormal erscheint.

Für mich selbst fahre ich mit Vale, Rio Tinto und einem etwaigen Einstieg bei BHP soweit sich die Situation ergibt. Einstiegspreise für mich sind 24 Euro BHP,10 Euro Vale und Rio Tinto 60 Euro und dann in 10 bis 15% Sprüngen runter.

News

In der Zwischenzeit gab es natürlich bei dem einem oder anderem Unternehmen News, wie beispielsweise die Ankündigung eine Übernahme bei Rio Tinto. Schaut dafür gerne bei deren IR vorbei.

Bergriffserklärung

Quellen

Charts:www.Finchat.io