- topicswithhead

- Posts

- Zahlenjongleure der Finanzwelt: Moody's vs. S&P im Daten-Duell

Zahlenjongleure der Finanzwelt: Moody's vs. S&P im Daten-Duell

Enrique Suarez

30. September 2024 • Estimated Reading Time: 4 Minuten

Gliederung

Unternehmensvorstellung

S&P Global und Moody's sind die beiden führenden Ratingagenturen weltweit. Beide Unternehmen bewerten die Kreditwürdigkeit von Unternehmen, Staaten und Finanzprodukten und spielen eine entscheidende Rolle auf den globalen Finanzmärkten. Durch ihre Ratings und Analysen beeinflussen sie maßgeblich die Anlageentscheidungen von Investoren und die Finanzierungsbedingungen von Emittenten.

Historische Entwicklung

S&P Global

- Gegründet 1860 als Poor's Publishing

- 1941 Fusion mit Standard Statistics zur Standard & Poor's Corporation

- 1966 von McGraw-Hill übernommen

- Seit 2016 firmiert das Unternehmen als S&P Global und bietet eine erweiterte Palette an Finanzmarktdaten, Analysen und Indexlösungen an

Moody's

- 1909 von John Moody gegründet

- 1962 von Dun & Bradstreet übernommen

- 2000 erfolgte die Abspaltung von Dun & Bradstreet und Moody's wurde zu einem eigenständigen, börsennotierten Unternehmen.

Geschäftsmodell und Kernkompetenzen

- Kreditratings für Unternehmen, Staaten und Finanzprodukte, darunter Anleihen und strukturierte Finanzprodukte.

- Den Verkauf von Finanzmarktdaten und Analysen, die für institutionelle Investoren, Banken und Regulierungsbehörden von zentraler Bedeutung sind.

- Marktindizes (insbesondere bei S&P), wie etwa den weltweit bekannten S&P 500.

Ihre Kernkompetenz liegt in der Bewertung von Kreditrisiken. Die jahrzehntelange Erfahrung, umfangreiche Datenbanken und hochqualifizierten Analysten machen beide Unternehmen zu unverzichtbaren Akteuren auf den internationalen Finanzmärkten.

Marktposition und Wettbewerb

S&P Global und Moody's dominieren den globalen Markt für Kreditratings, gemeinsam mit der dritten großen Ratingagentur Fitch. Diese drei Firmen – oft als die "Big Three" bezeichnet – kontrollieren über 90 % des Marktes.

Aspekt | S&P Global | Moody's |

|---|---|---|

Marktanteil | ca. 40 % | ca. 35 % |

Stärken | Führend bei Marktindizes (z.B. S&P 500) | Stärker im Unternehmensrating und bei strukturierten Produkten |

S&P Global genießt einen Vorteil durch seine Marktindizes, die als Benchmark für viele Investmentfonds und institutionelle Anleger dienen.

Moody's hat hingegen einen Vorsprung im Unternehmensrating, insbesondere bei großen, komplexen Finanzprodukten.

Zukunftsperspektiven und strategische Initiativen

- Der Ausbau des Geschäfts mit Finanzmarktdaten und Analysen, um sich unabhängiger vom reinen Ratinggeschäft zu machen.

- Der Einsatz von Künstlicher Intelligenz (KI) und Machine Learning, um Kreditrisiken präziser und effizienter zu bewerten.

- Die Expansion in Schwellenländer, um von den wachsenden Finanzmärkten dieser Regionen zu profitieren.

- Die Entwicklung von ESG-Ratings (Environmental, Social, Governance), da Investoren zunehmend nachhaltige und ethische Aspekte in ihre Entscheidungen einbeziehen.

Total Addressable Market (TAM)

Der globale Markt für Kreditratings und Finanzmarktdaten wächst stetig. Die zunehmende Komplexität der Finanzmärkte und die steigende Nachfrage nach umfassenden Kredit- und ESG-Ratings treiben dieses Wachstum voran. Zudem führen strengere regulatorische Anforderungen dazu, dass mehr Unternehmen und Finanzprodukte geratet werden müssen. Schätzungen für den Gesamtmarkt bewegen sich im zweistelligen Milliardenbereich, was viel Raum für weiteres Wachstum bietet.

Aktienperformance

Die Aktien von S&P Global und Moody's haben in den letzten Jahren eine beeindruckende Performance gezeigt. Beide profitieren von stabilen Einnahmen, hohen Margen und der wachsenden Bedeutung von Finanzmarktdaten. Moody TR auf 5 Jahre 142% und S&P von 109%

Entwicklung

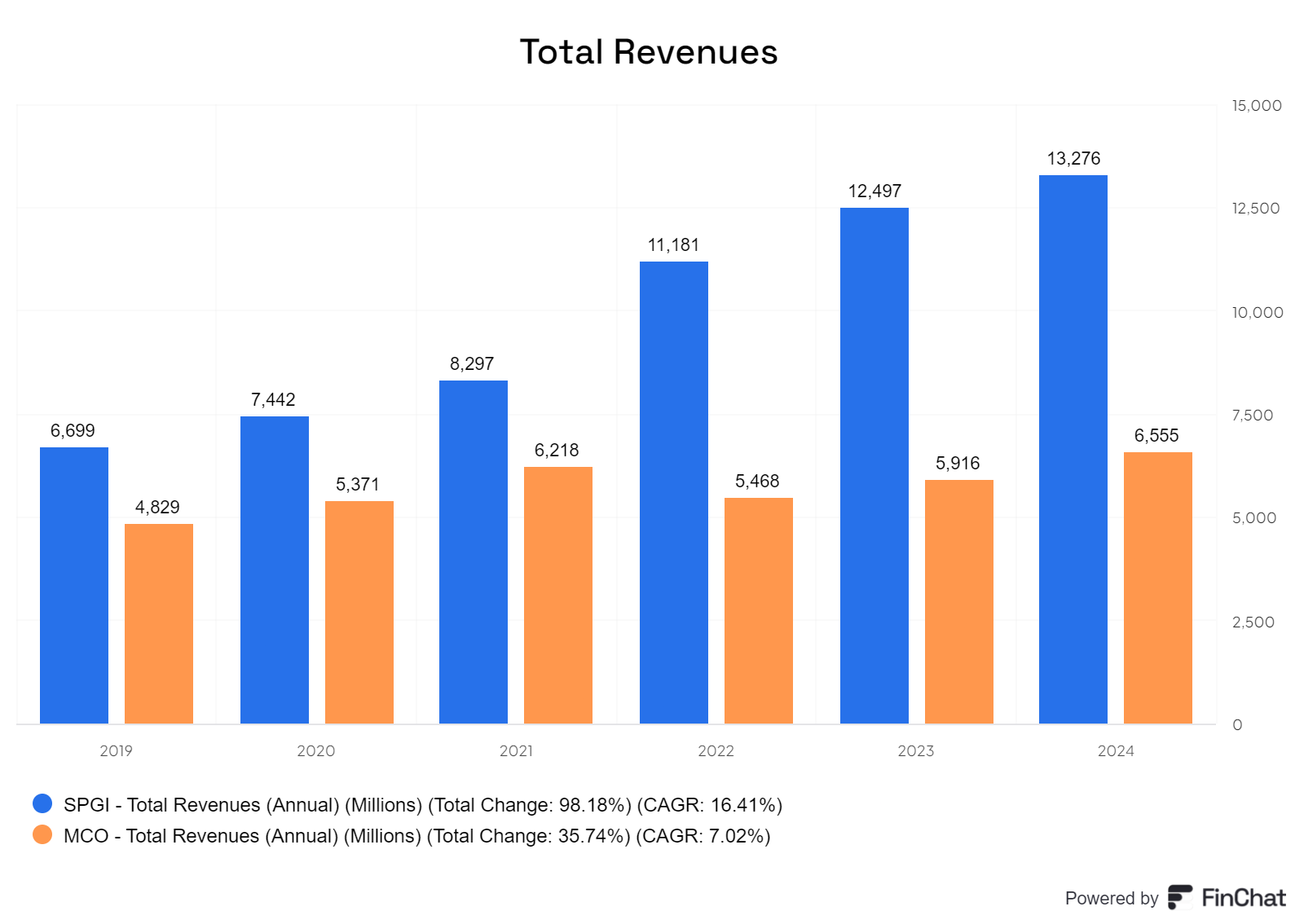

Nach Umsatz ist S&P etwa doppelt so groß wie Moody's, obwohl beide einst nahe beieinander lagen. Das liegt vor allem an Wachstum was S&P fährt.

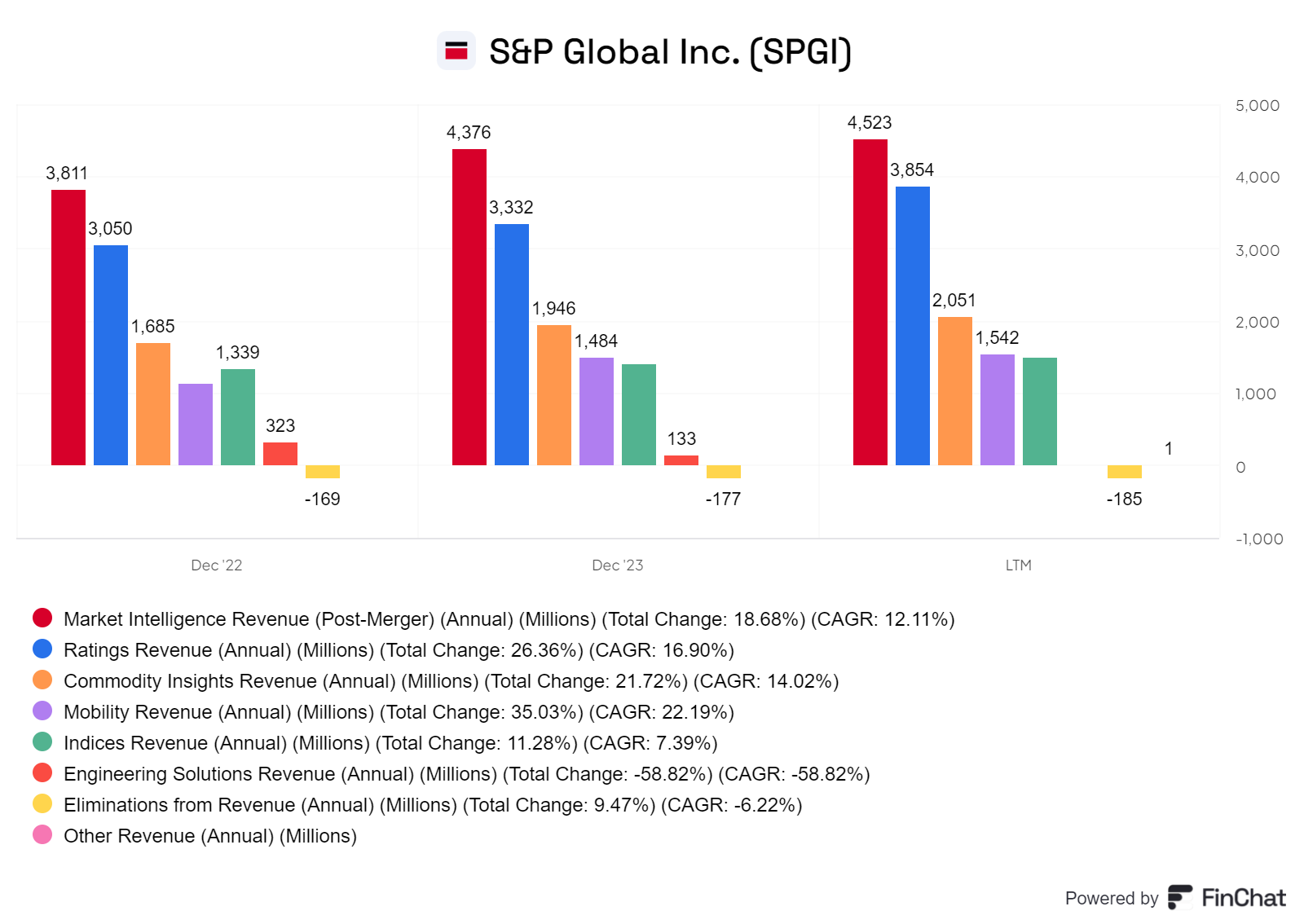

Betrachtet man den Umsatz von S&P, stammt der größte Teil aus Ratings und Marktintelligenz. Dabei zeigt sich, dass S&P deutlich mehr bietet als nur Ratings und Indexe. Am besten am Wachsen ist Mobility und Ratings.

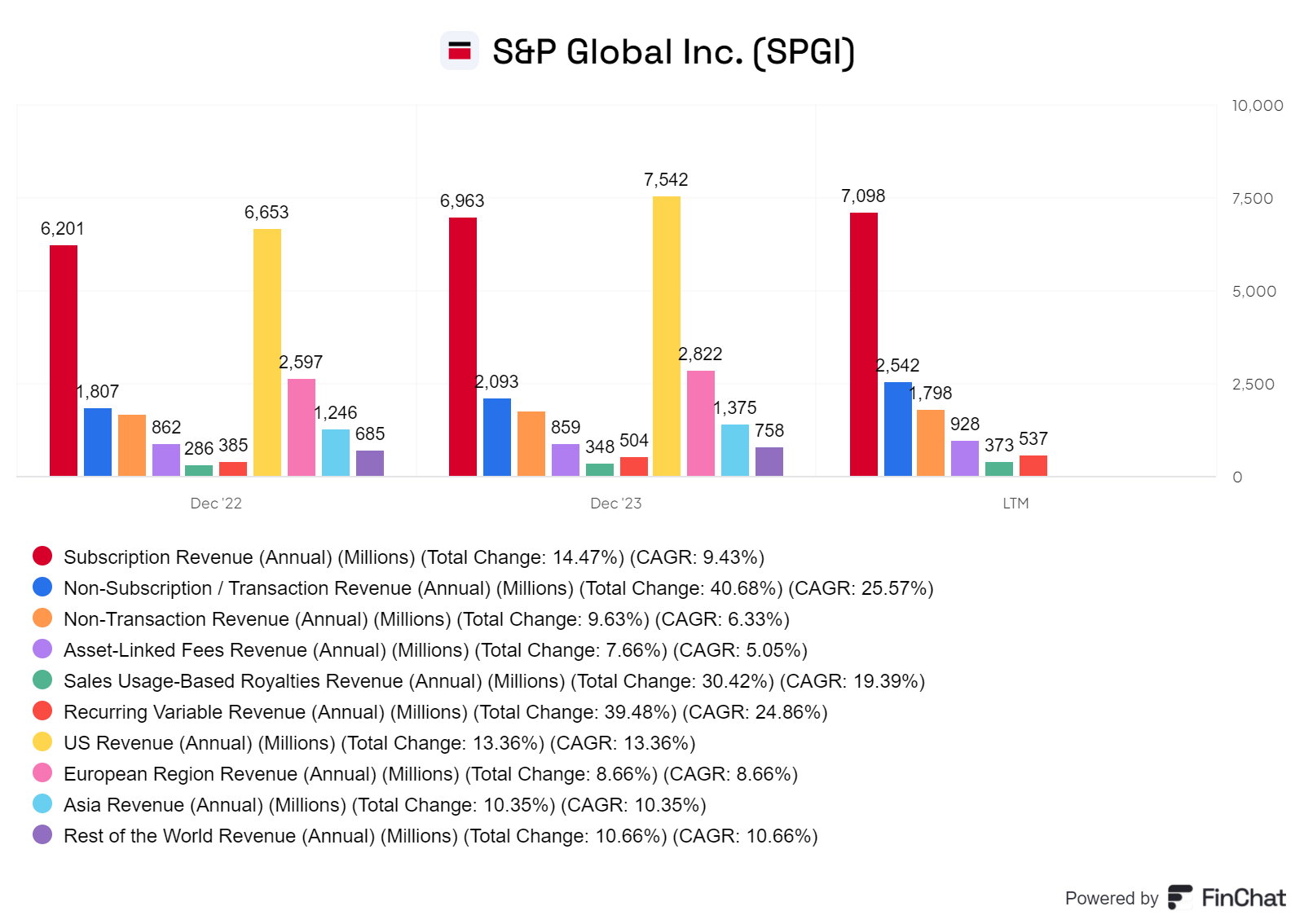

In der größeren Segmentierung zeigt sich, dass der Großteil des Umsatzes aus den USA stammt, während die anderen Regionen mehr oder weniger mitgezogen werden. Zudem stammt der größte Anteil des Umsatzes aus Abonnements, und zwar mit weitem Abstand zu den anderen Umsatztreibern.

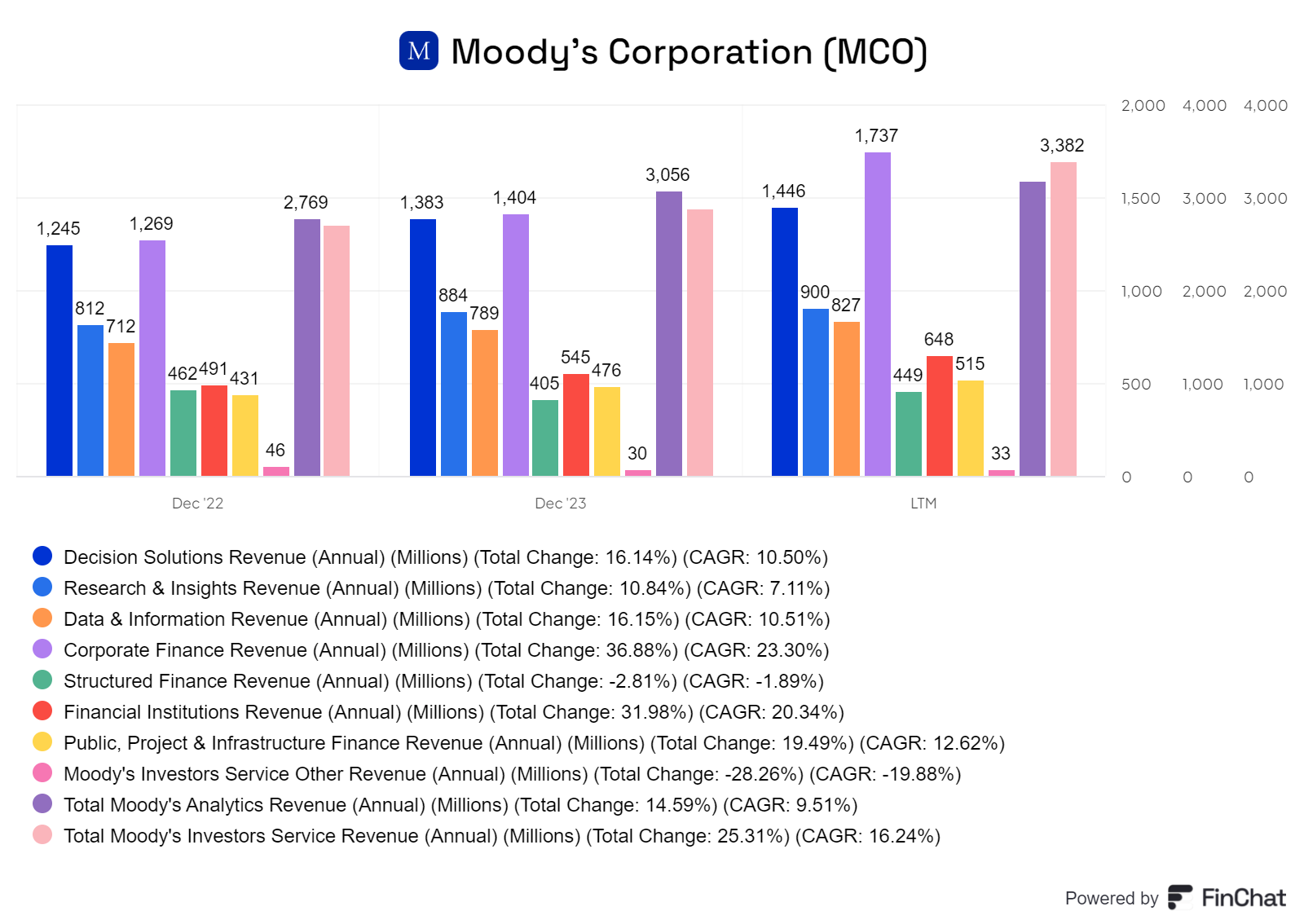

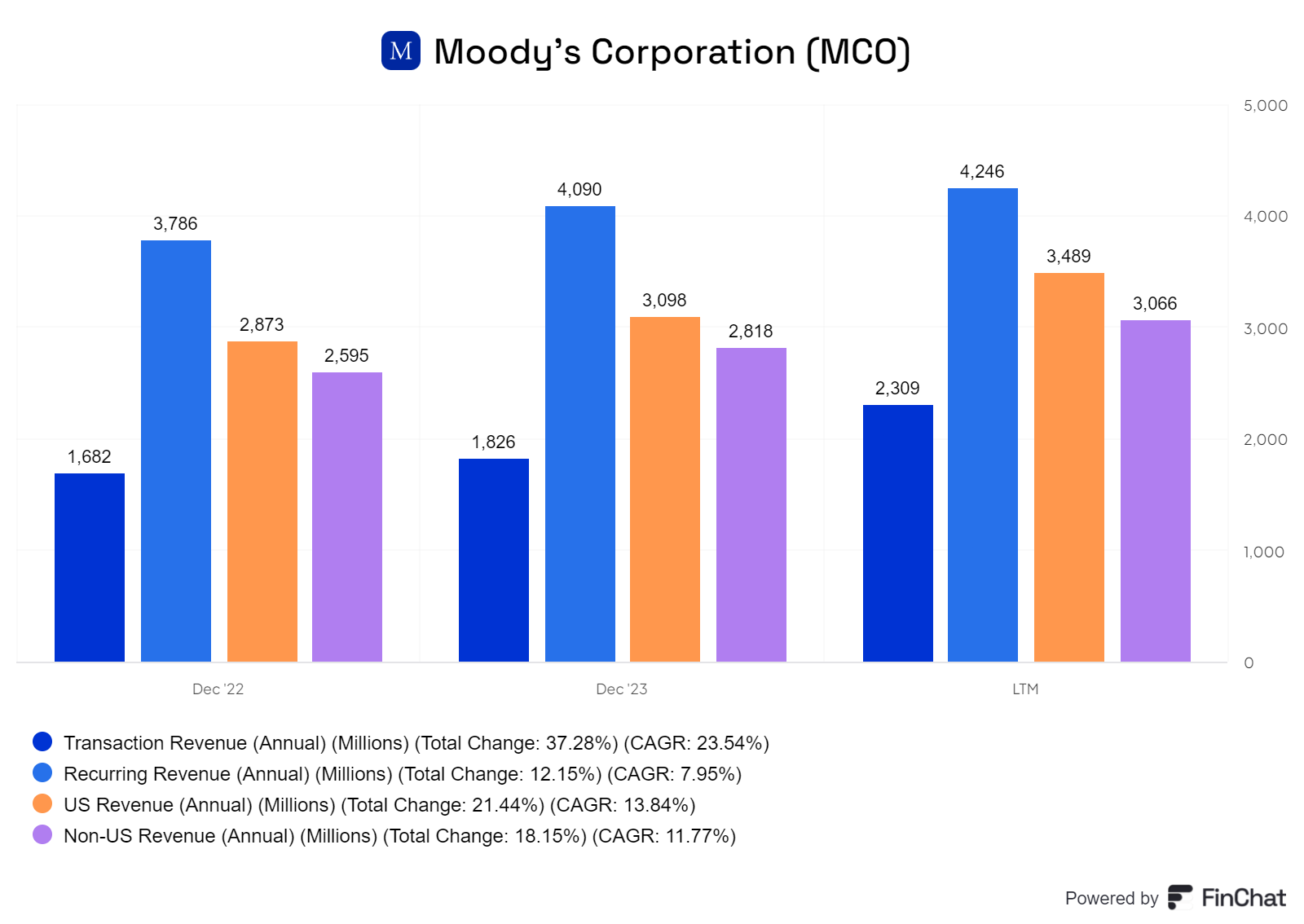

Bei Moody's gibt es zwei größere Segmente, die etwa 45 % bzw. 55 % des Umsatzes ausmachen. Dazu gehören Decision Solutions und Corporate Finance, die die größten Umsatztreiber sind. Allerdings ist Moody's, im Vergleich zu S&P, nicht so diversifiziert und erzielt viele unterschiedliche Umsatzströme, die vor allem aus der Datensammlung und ähnlichen Bereichen stammen aber absolut noch wenig beitragen.

Betrachtet man den Umsatz in den verschiedenen Klassen, zeigt sich, dass der größte Teil auch hier aus wiederkehrendem Umsatz stammt, der mit einem Abonnement gleichgesetzt werden kann. Im Gegensatz zu S&P sind die Anteile von US- und Non-US-Umsätzen jedoch deutlich näher beieinander.

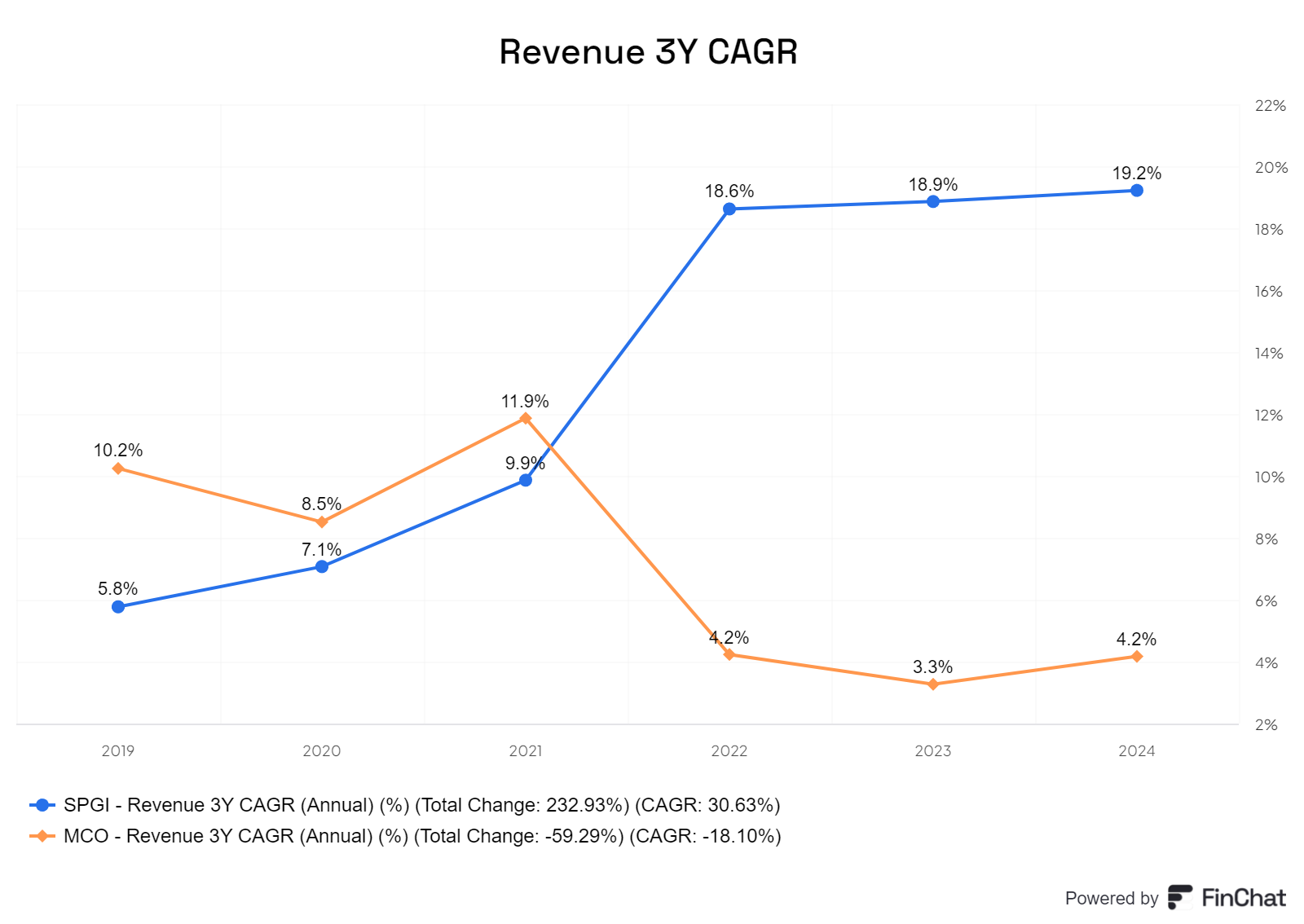

Das Wachstum in den letzten Jahren verlief bei S&P deutlich besser aber auch für einen Preis.

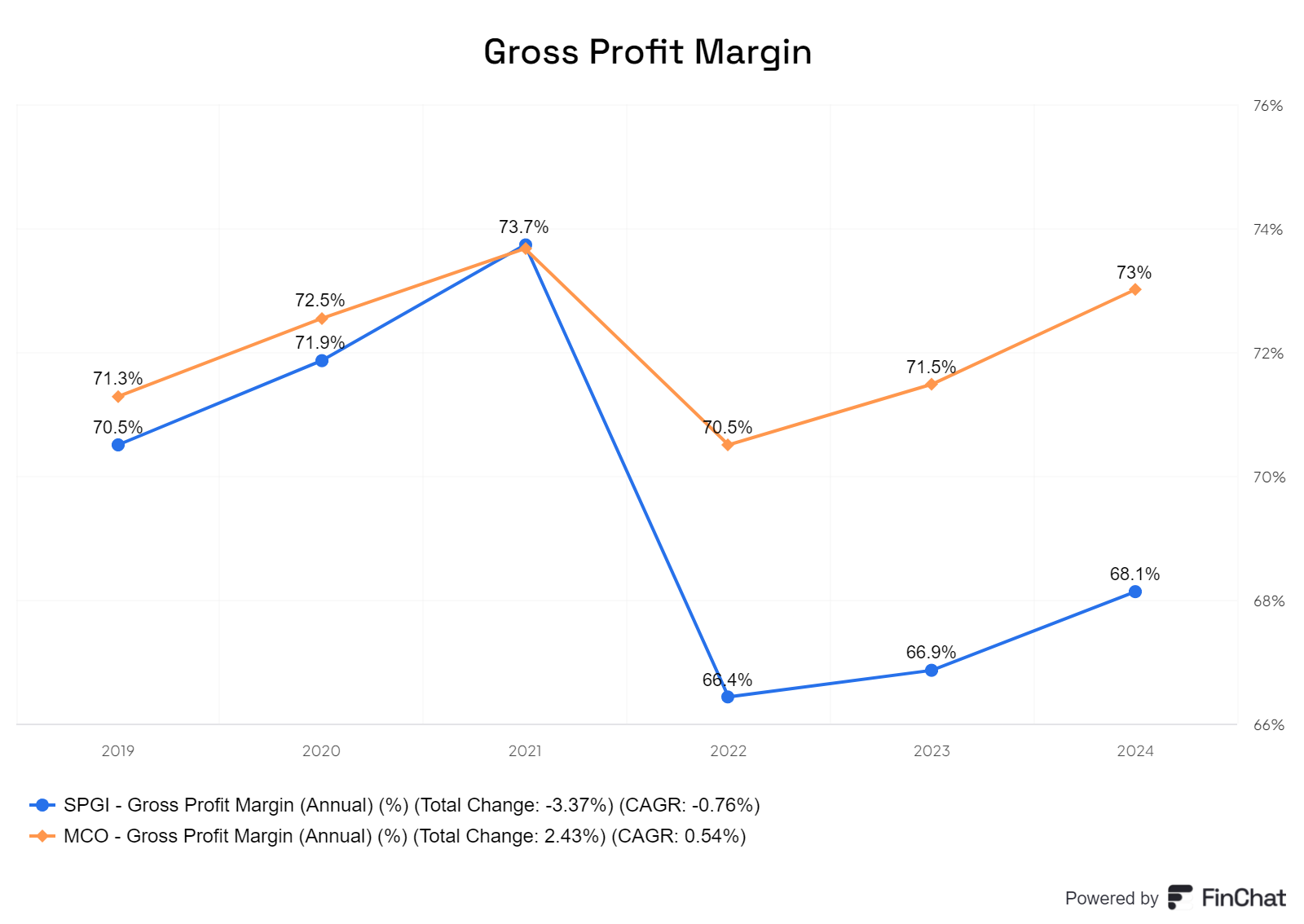

Im Gegensatz dazu liegt die Bruttomarge bei Moody's höher als bei S&P, obwohl beide früher nahezu gleichauf waren. Das liegt vor allem am Wachstum, bei S&P.

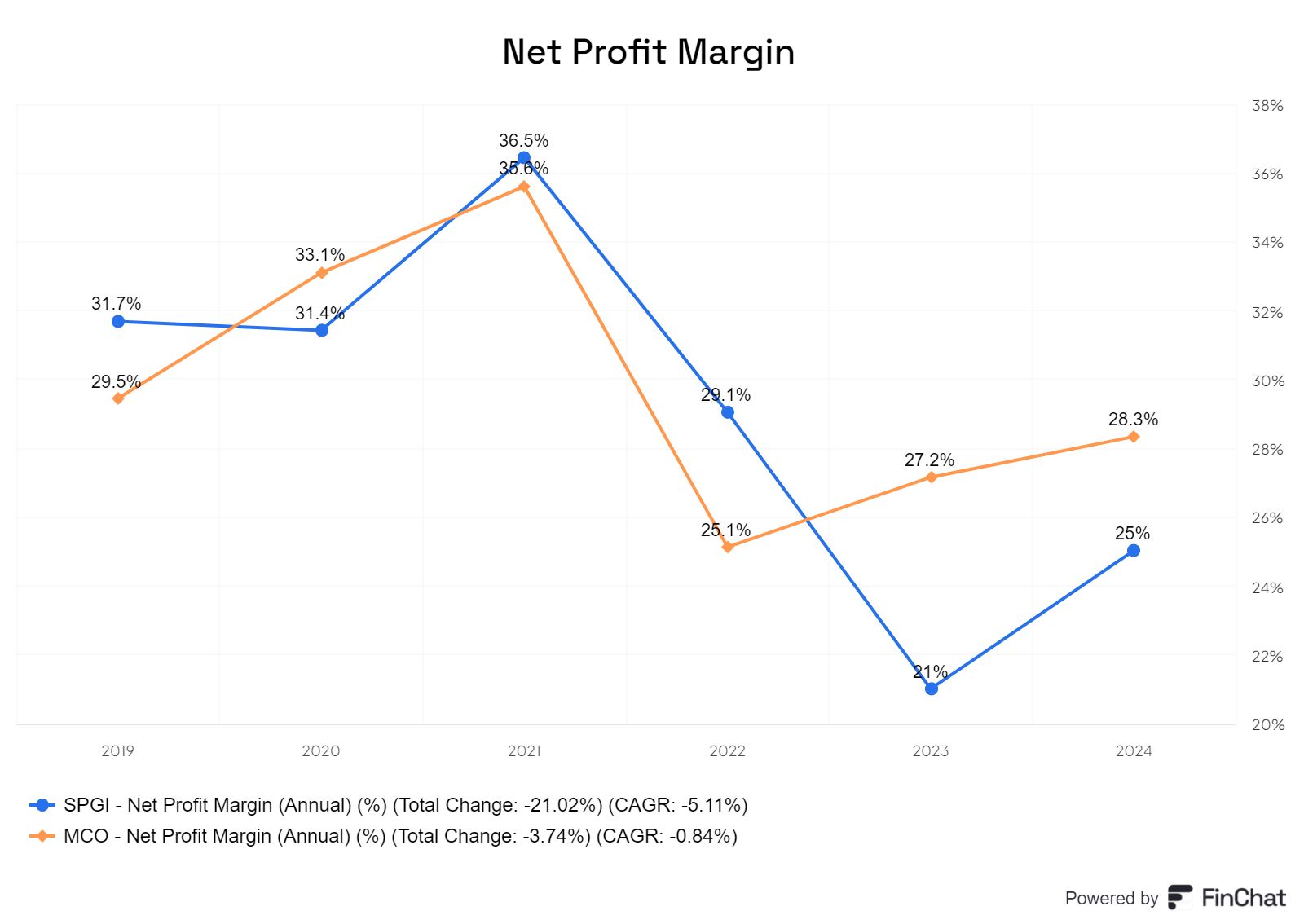

Das Gleiche gilt für die Nettogewinnmarge

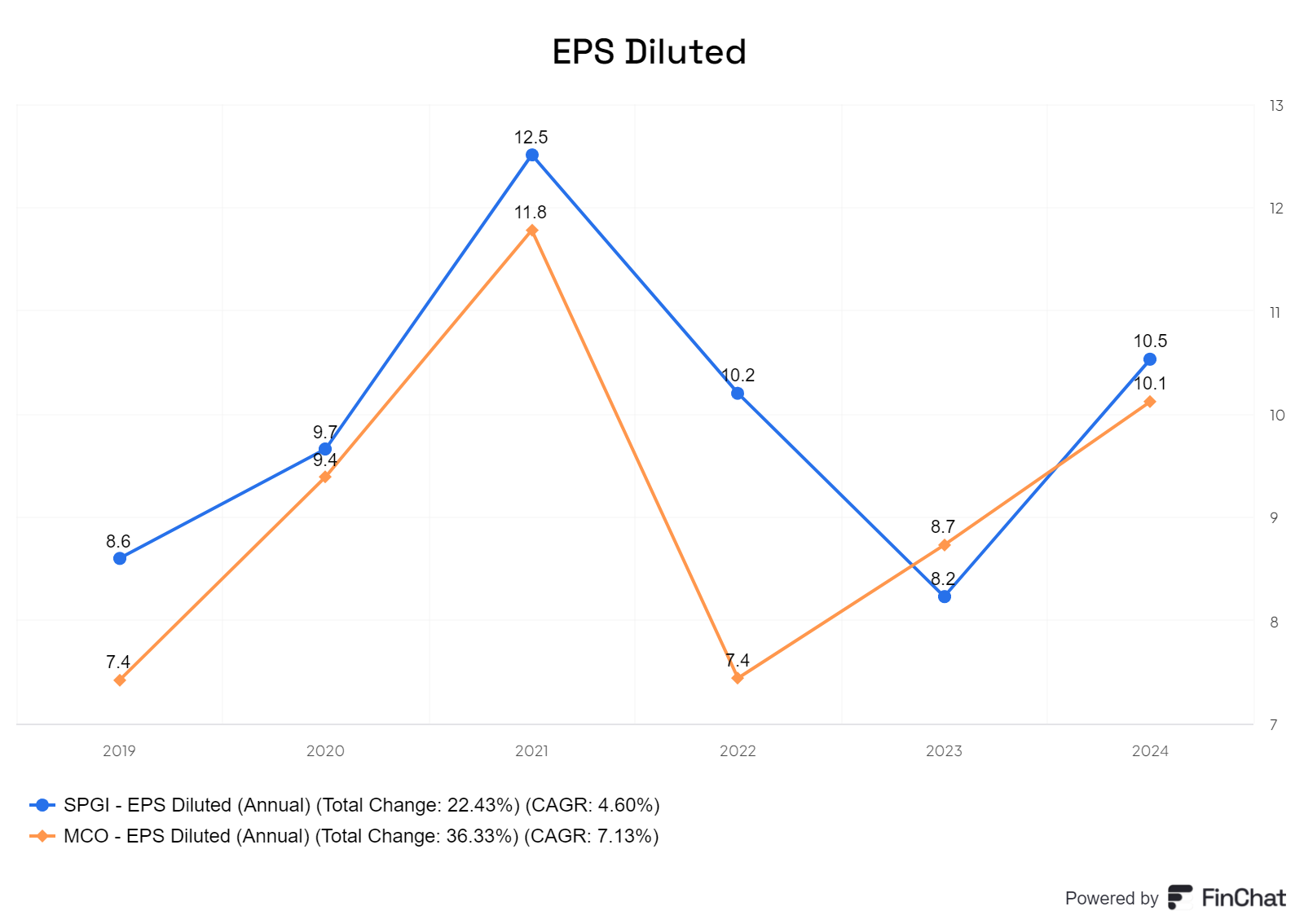

Beim Gewinn pro Aktie (EPS) liegen beide Unternehmen meist nahezu gleichauf, wobei nach CAGR Moody besser performt hat.

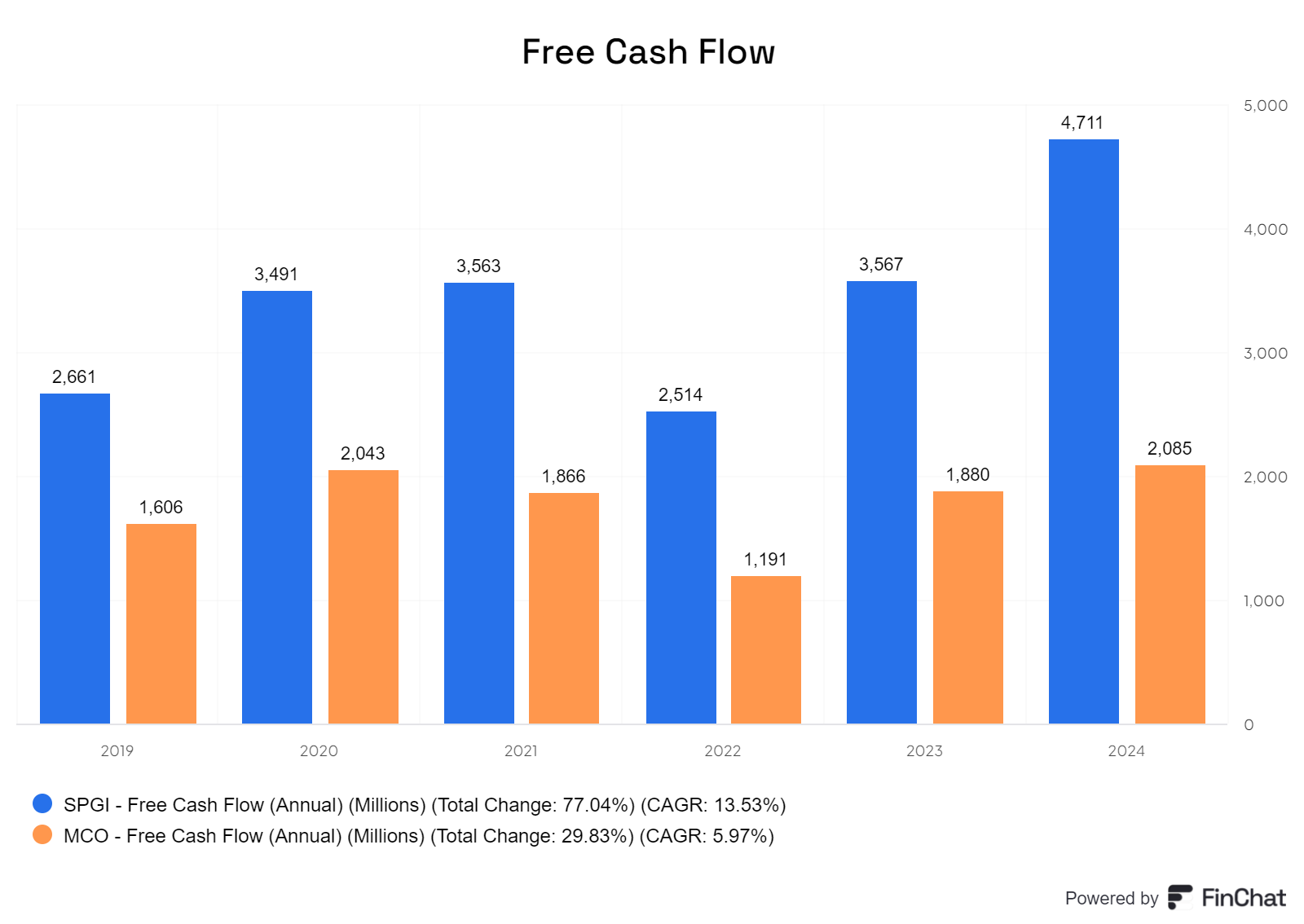

Dagegen hat S&P beim freien Cashflow (FCF) deutlich die Nase vorn, mit auch besseren Wachstumsraten. Auch verständlich wenn man sich die Umsatz unterschiede anguckt.

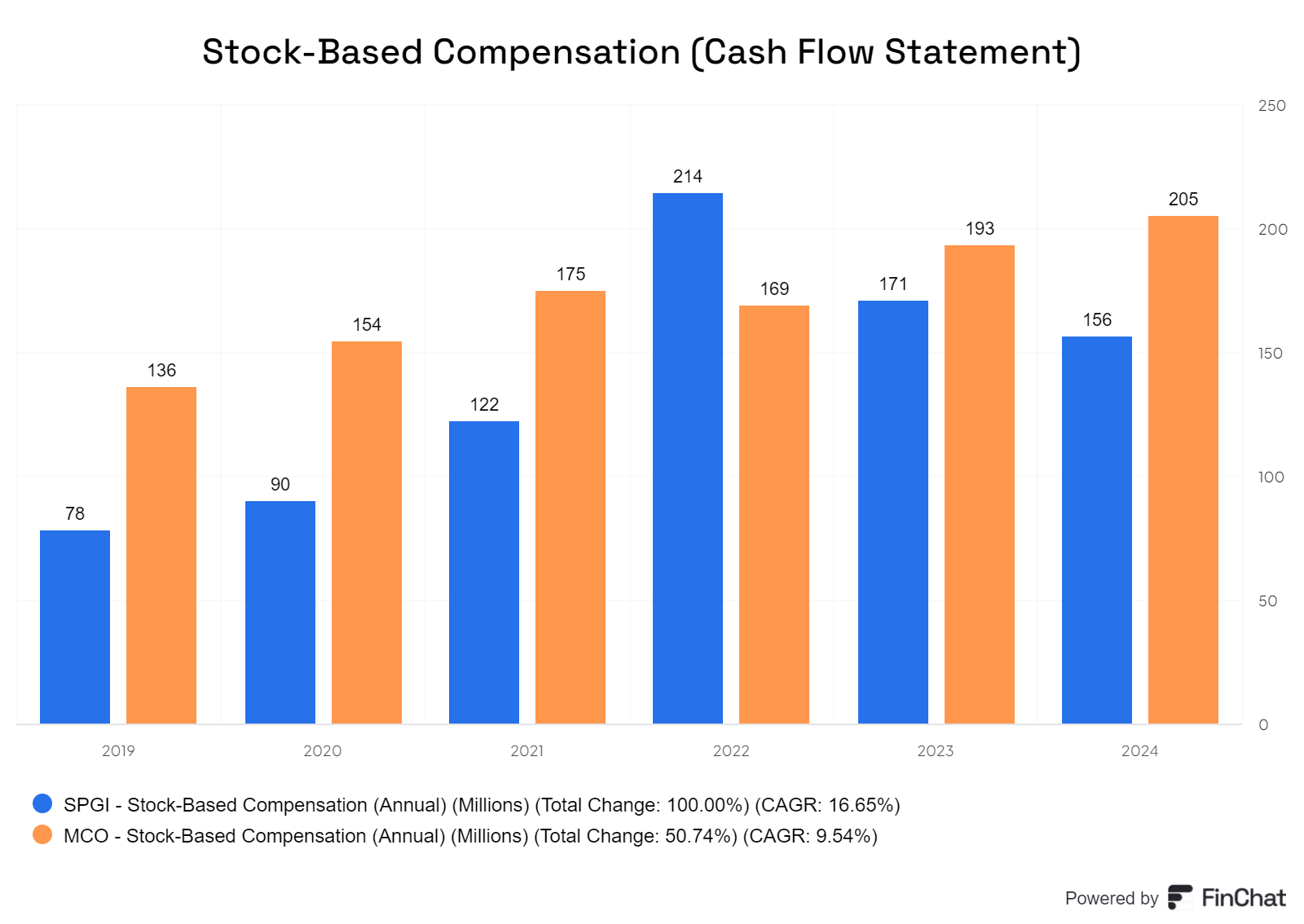

Bei der aktienbasierten Vergütung (SBC) liegen beide nahezu gleichauf. Allerdings ist sie bei S&P deutlich schneller gewachsen. In Anbetracht des größeren Umsatzes schneidet S&P relativ besser ab, was Moody's teurer erscheinen lässt.

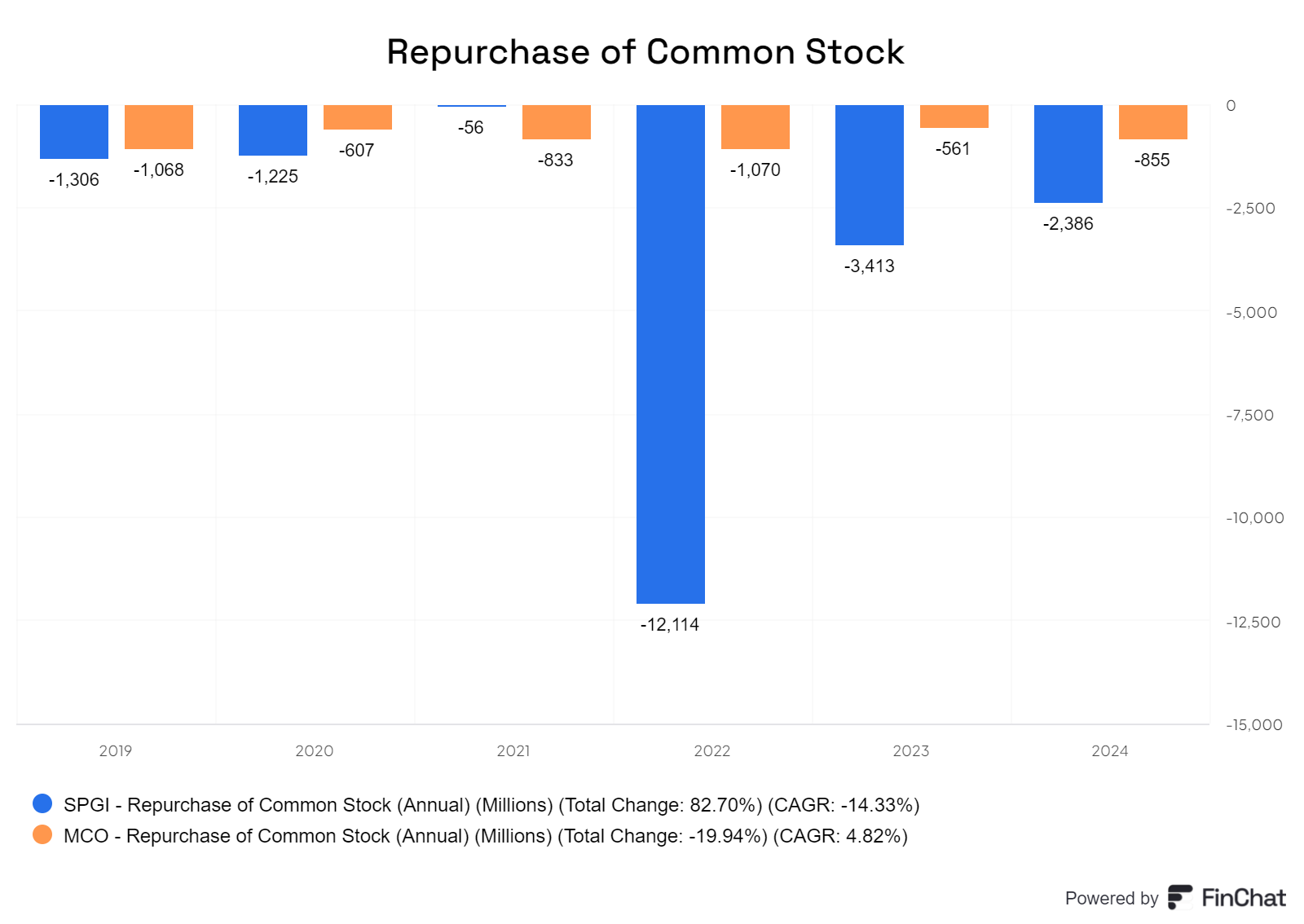

Beide Unternehmen sind net negativ, jedoch kauft S&P deutlich mehr Aktien zurück.

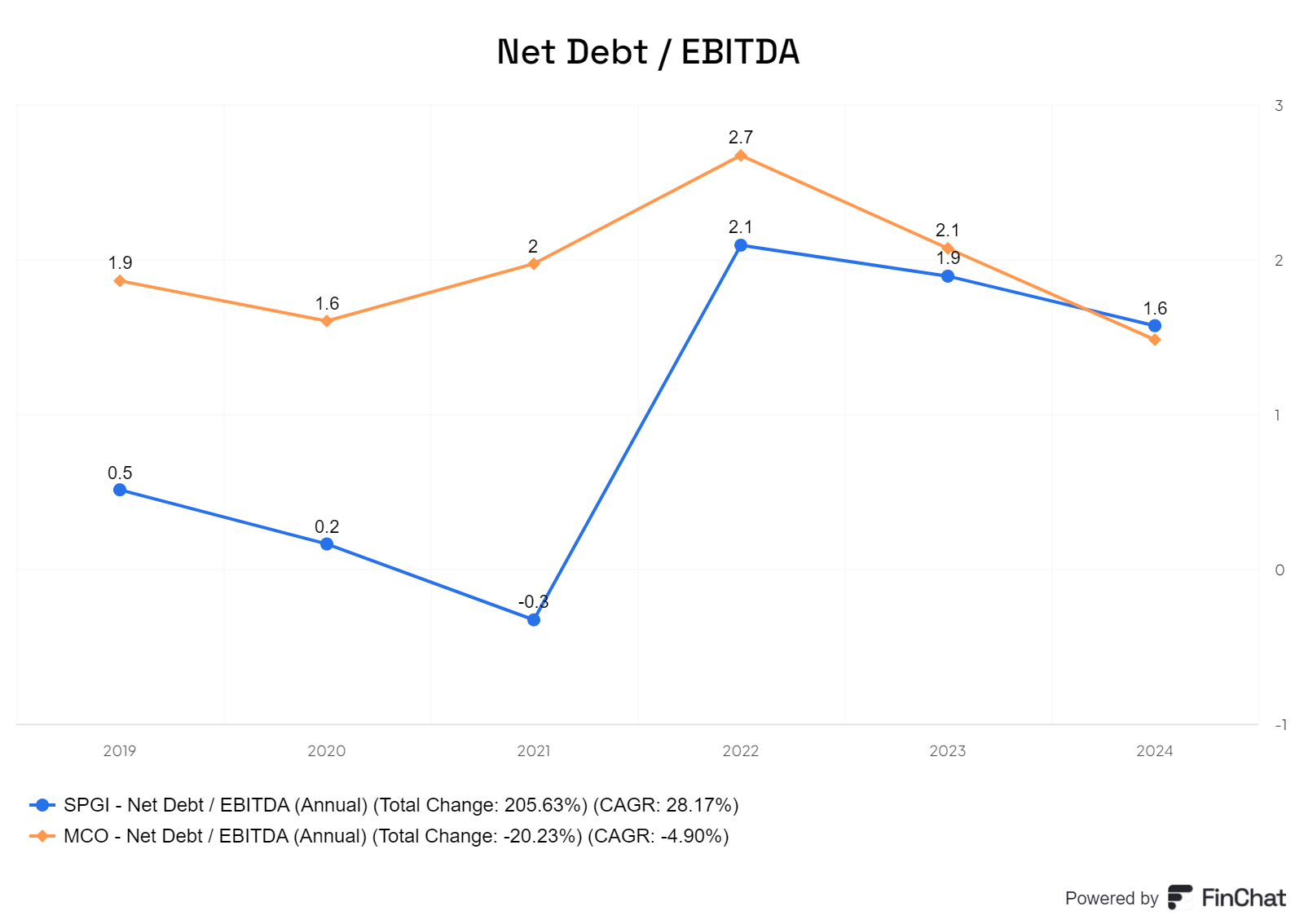

Beim Verhältnis von Nettoverschuldung zu EBITDA liegen beide Unternehmen unter 3 und sind gleichauf, dabei hat Moody abgebaut und S&P zugenommen.

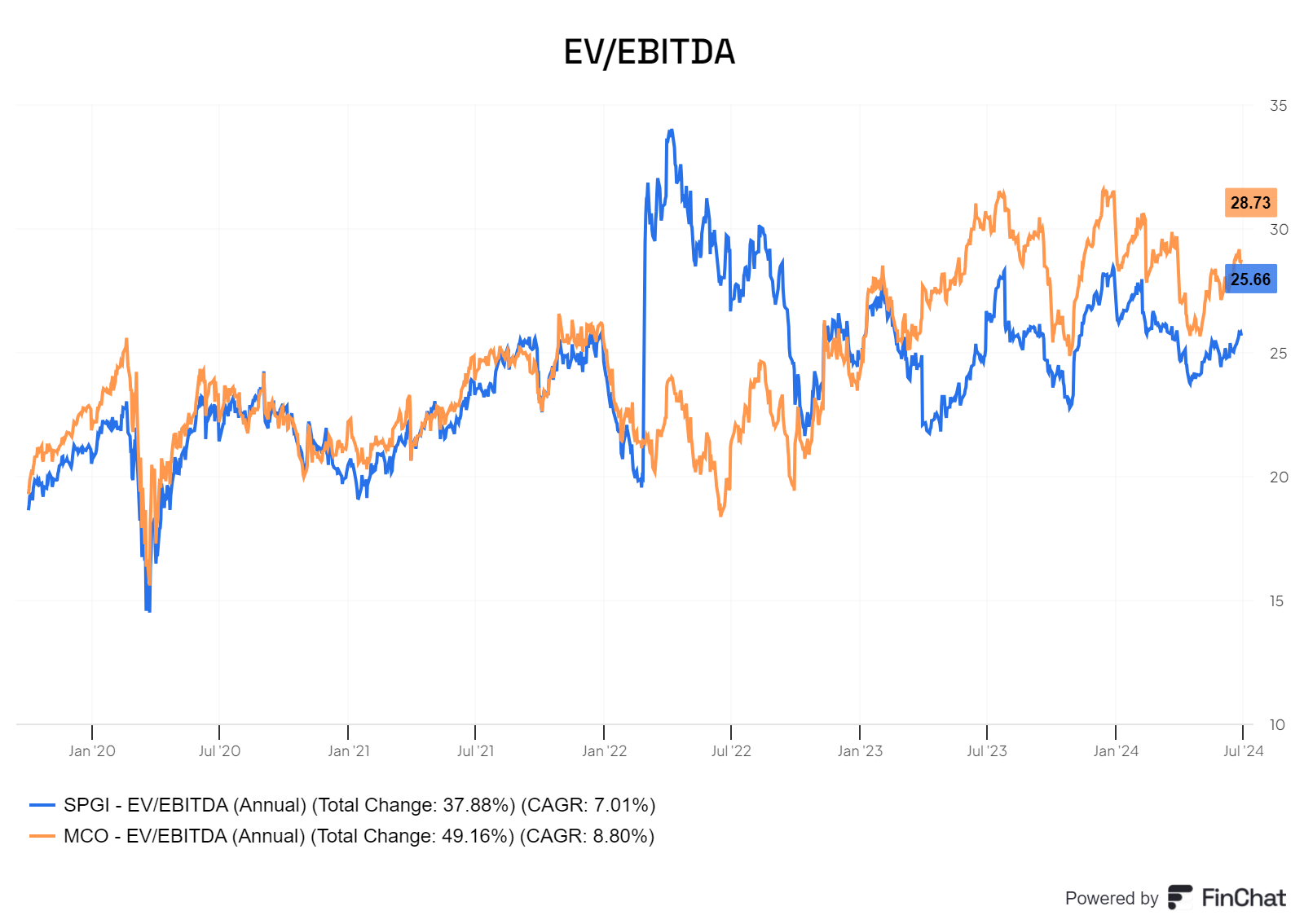

Beim Verhältnis von Unternehmenswert zu EBITDA sind beide ebenfalls fast gleich, wobei es einen kleinen Abstand zwischen von Moody´s gibt.

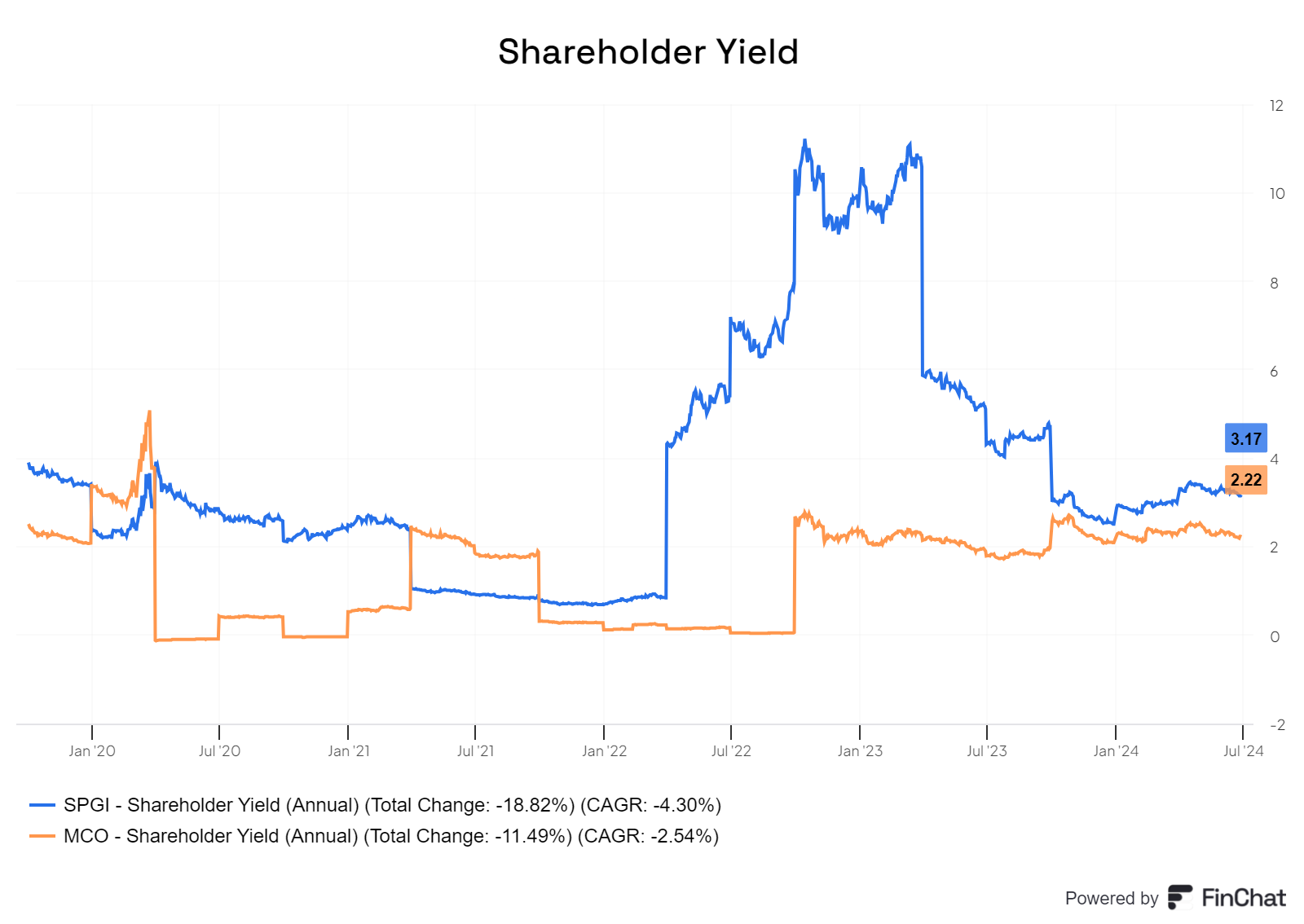

Bei der Shareholder Yield bietet S&P zwar mehr, jedoch nicht wesentlich.

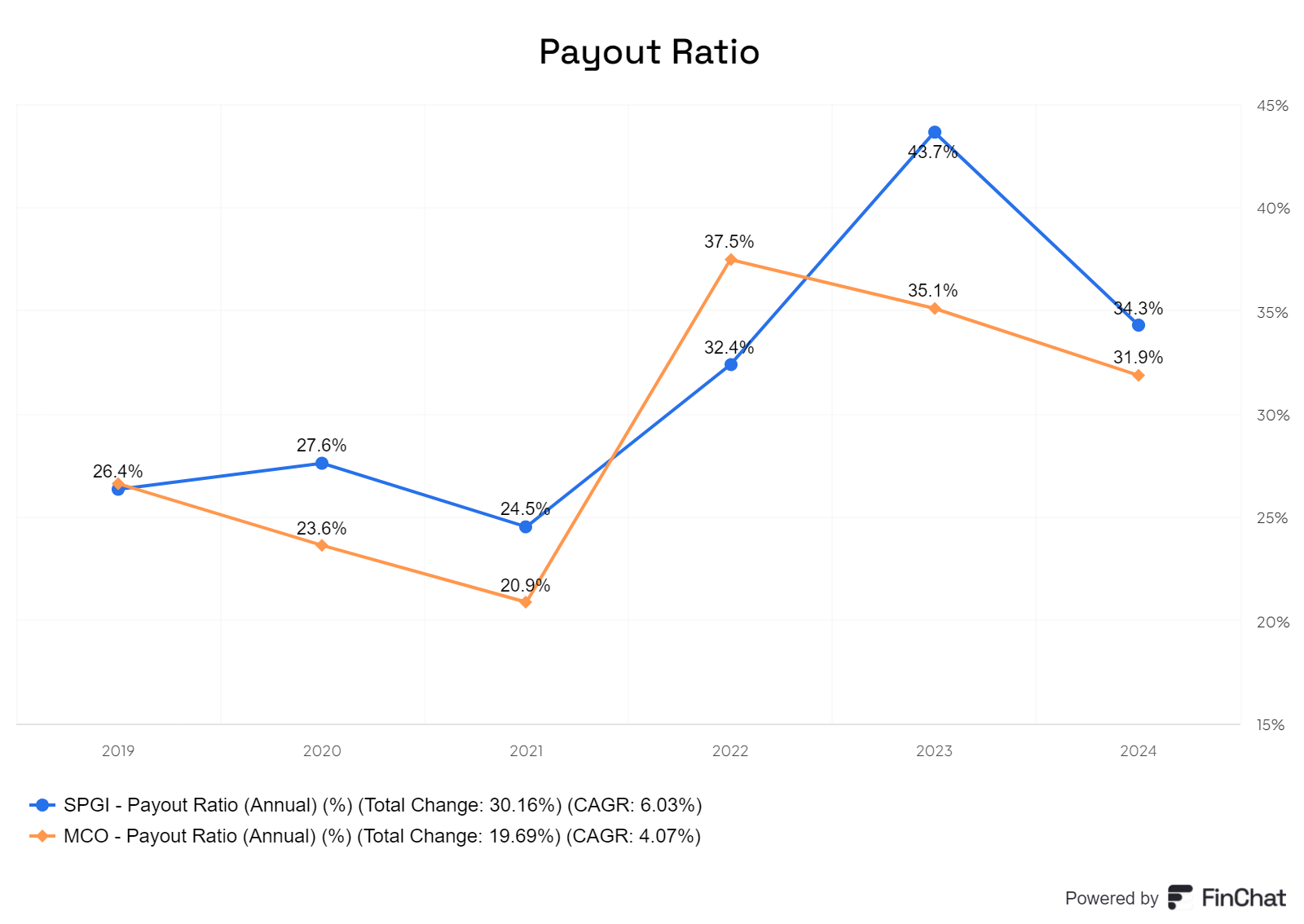

Beim Payout Ratio liegen beide unter 50 % und sind nahezu gleichauf.

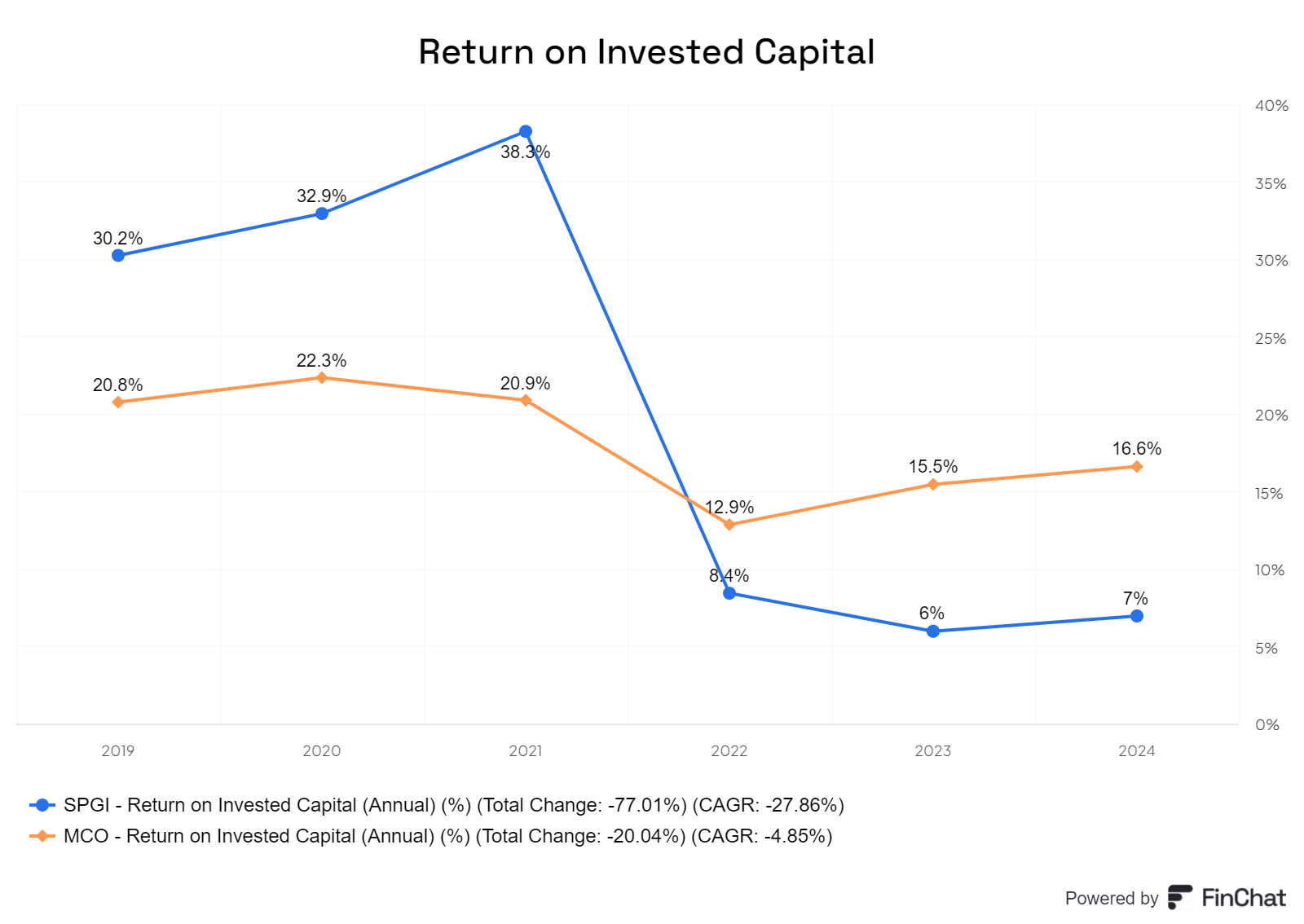

Der ROIC von S&P liegt seit drei Jahren unter 10 %, während Moody's stabil über 10 % bleibt.

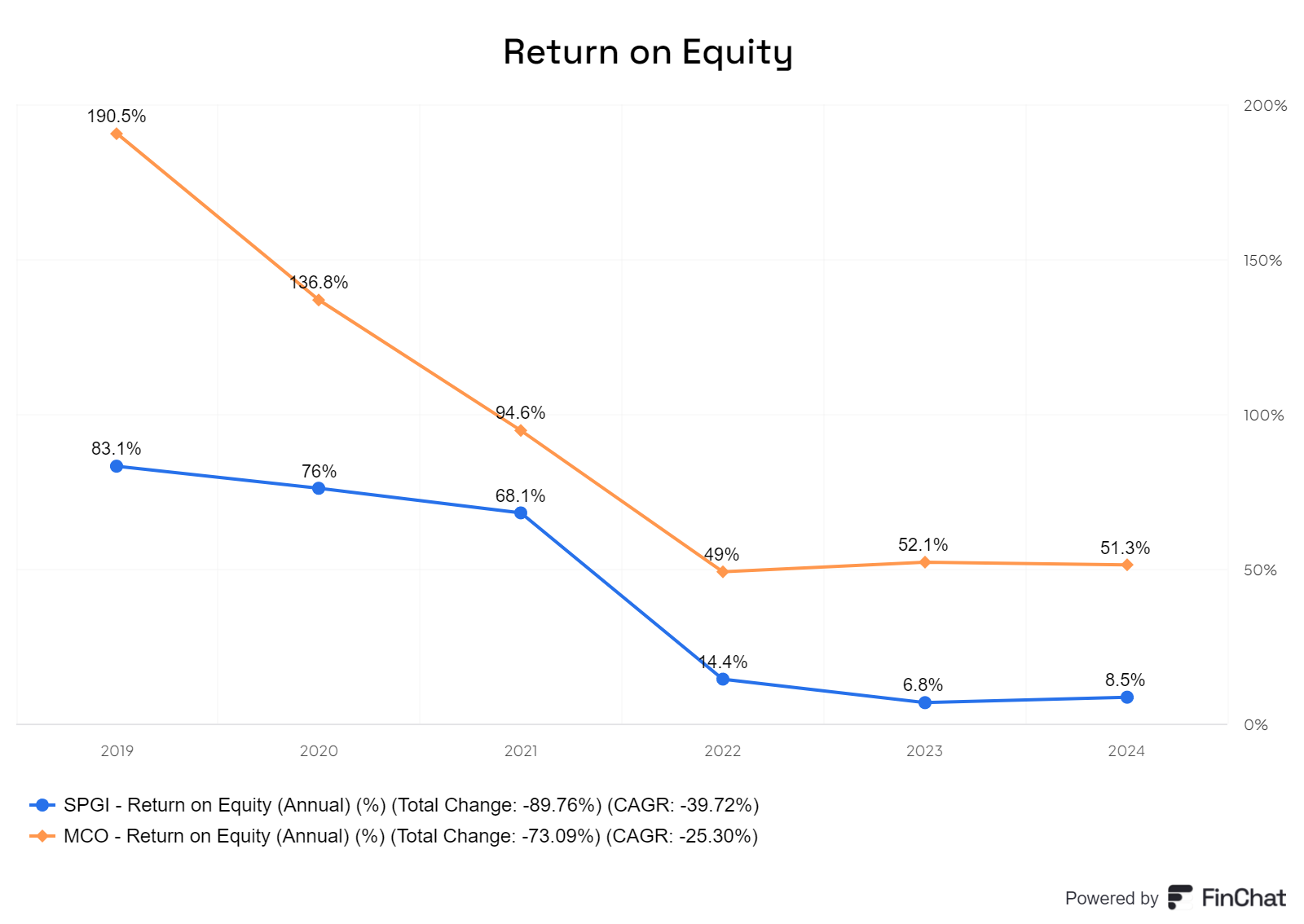

Beim ROE liegt S&P ebenfalls unter 10 %, während Moody's deutlich voraus ist.

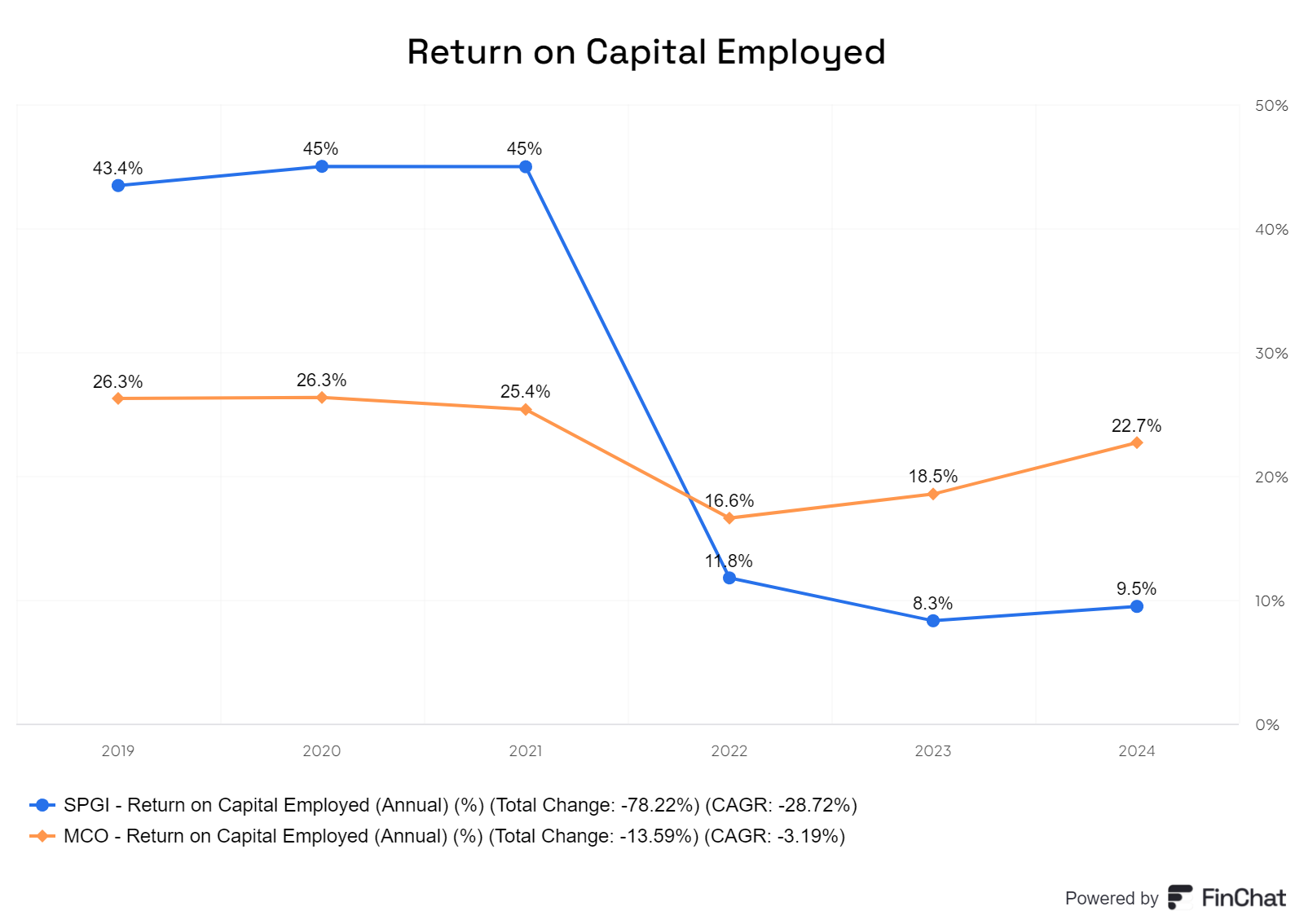

Das Gleiche gilt auch für den ROCE, ähnlich wie beim ROIC.

Fazit

In einem stark regulierten Markt mit nur drei Anbietern und einer steigenden Tendenz gibt es im Grunde nur Gewinner. Daher ist der langfristige Trend weniger entscheidend, solange kein erheblicher Mist gebaut wird. Allerdings muss angemerkt werden, dass die Zahlen bei S&P derzeit nicht besonders glänzend aussehen, insbesondere nach einer sehr guten Zeit. Es bleibt abzuwarten, denn wenn sich die Situation noch zwei weitere Jahre so fortsetzt, wäre das alles andere als positiv.

Für mich ist Moody's eine bevorzugte Wahl, da sich Moody's stärker auf Datenanalysen und andere datengetriebene Dienstleistungen spezialisiert hat. Zwar sind die Kapitalrenditen von Moody's nicht so hoch wie bei S&P, aber sie sind konstant und erzielen langfristig einen hohen Wert. Das ist wahrscheinlich auch der Grund, warum Warren Buffett investiert bleibt; immerhin Out performt man langfristig den Markt, solange man die 10 %-Marke bei den Kapitalrenditen knacken kann. Das heißt nicht das S&P schlecht ist. Wer beide günstig kaufen kann sollte auch zuschlagen den das Geschäft ist Höchst regulieret und höchst interessant.

News

Seit dem geschriebenen gab es zahlen, daher für die neusten update bei der IR Seite nachschauen.

Begriffserklärung

Quellen:

Bild: https://www.google.com/url?sa=i&url=https%3A%2F%2Fwestlinnoregon.gov%2Ffinance%2Fcity-credit-ratings-0&psig=AOvVaw3hfMeUAMAGRP8ZktngHdkx&ust=1730138082673000&source=images&cd=vfe&opi=89978449&ved=0CBQQjRxqFwoTCLiu9OOQr4kDFQAAAAAdAAAAABAY , https://ir.moodys.com/investor-relations/default.aspx , https://investor.spglobal.com/investor-relations-overview/default.aspx